本文来自微信公众号: 赛博汽车 ,作者:王凌方,编辑:|章涟漪

一台每季度狂揽800亿的“印钞机”,突然把增速从20%降到了11%,英伟达的高增长时代结束了吗?

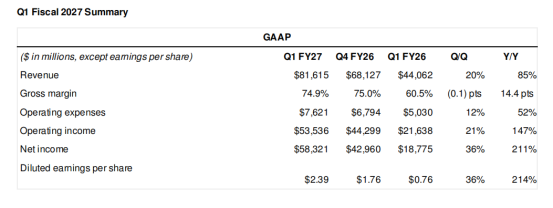

5月21日,英伟达又交出了一份完美的财报:2027财年第一季度营收816亿美元,同比暴涨85%,环比增20%;净利润583.21亿美元,同比暴增211%;其中数据中心业务以752.46亿美元贡献超九成收入,毛利率稳定在74.9%,自由现金流达490亿美元,再创历史峰值。同时,英伟达宣布将季度股息从1美分狂提至25美分,并追加800亿美元回购。

不过这份令人振奋的财报中也隐藏了一个关键的矛盾:需求仍在抛物线式暴涨,但增长首次显露减速信号。英伟达对第二财季的营收指引仅为910亿美元,环比增速将从本季的20%骤降至约11%,几乎“腰斩”。这是AI算力需求见顶的预警,还是英伟达在加速换挡期的必要调整?

财报公布后,英伟达股价在盘后交易中一度跳水跌超3%,之后跌幅收窄。

01

数据下的“明暗线”:营收高增长与环比增速腰斩

本季度英伟达交出的核心数据,几乎踩中所有乐观预期。

首先,总营收816.15亿美元,同比增长85%、环比增长20%,已经连续14个季度环比增长。

其中,数据中心收入752.46亿美元,同比增长92%、环比增长21%,占总收入92%,而且Blackwell架构与GB300NVL72成为绝对主力,累计部署数十万颗,创下史上最快爬坡速度。

其次,英伟达毛利率稳定74.9%,在规模持续扩张下维持高位,显示产品定价权与成本控制能力。

此外,英伟达单季度向股东返还约200亿美元:新增800亿美元股票回购授权,季度股息从0.01美元/股大幅上调至0.25美元/股,释放极强现金流信心。

更为乐观的是,算力租金持续上涨,尤其上一代也在上涨:H100租赁价年内涨20%,上一代A100云服务定价涨近15%,旧卡超折旧年限仍持续盈利,直接击碎“算力过剩、AI泡沫”质疑。同时,网络业务(InfiniBand/Spectrum‑X)同比增近3倍,成为数据中心外第二增长曲线。

亮眼数据之下,市场最敏感的信号已经出现。

英伟达方面给出2027财年Q2指引——营收910亿美元(±2%),环比增速降至11%,毛利率维持75%左右。

一是,二季度总营收环比增速从20%降至指引11%,近乎腰斩。

二是,数据中心中超大规模云厂商(Hyperscale)环比仅增12%,显著低于ACIE(AI云/工业/企业)的31%,头部云厂商采购边际放缓。

三是,毛利率触顶75%区间,难再向上突破,盈利弹性收窄。

英伟达还明确不包含中国数据中心收入,即便美国已批准H200少量出口,本季及预期均未计入相关营收。

这是英伟达连续两年近乎翻倍式增长后,首次明确出现增速换挡。作为估值锚定“持续加速”的万亿市值公司,“增长仍在、斜率放缓”足以引发估值逻辑重估。财报后股价盘后震荡,正是市场对“高速期是否结束”的投票。

不可否认的是,减速是体量巨大后的必然。问题不在于它会不会减速,而在于市场是否愿意接受“从现在开始减速”这个事实。

02

左手倒右手:英伟达的“供应商融资”闭环

要理解过去两年的增速为何能顶破天际,光看财报不够,还必须跟着英伟达的钱走一圈。

就在财报发布前,英伟达提交了截至3月31日的13F持仓文件。文件显示,其公开持仓已膨胀至183亿美元,且高度集中在5家公司:英特尔(占51.6%)、CoreWeave(20%)、Coherent、新思科技和诺基亚。

对比,去年3季度的13F文件,会发现,今年1季度起,英伟达的投资总市值从38亿美元增长值184亿美元,对外投资力度大幅提升。

2025年Q3,英伟达的投资偏AI算力、自动驾驶、生物科技中小标的,到今年Q1转向芯片巨头、半导体工具、通信、激光/光子学龙头,尤其对CoreWeave(AI算力云)继续重仓并翻倍加仓。从芯片设计到制造到连接到算力输出,整条AI供应链的每个关键路口,英伟达都占了一个位置。

更值得一提的是,这背后有一套精妙的“左手倒右手”闭环。

具体来看,投资英特尔,英伟达花50亿美元拿下4%股权,既是财务投资,更是为供应链安全留后路——英特尔是美国本土唯一能代工先进制程的厂商。

重仓CoreWeave后,英伟达不仅是其股东(持有11%股权),还签下上限63亿美元的兜底协议——如果CoreWeave手里的算力租不出去,英伟达自己买回。这使得英伟达同时扮演了股东、客户和最后接盘人的三重角色。

绑定OpenAI等模型公司——英伟达与OpenAI签下最高1000亿美元的协议,条件是这笔钱必须用于部署10万张H100GPU。

黄仁勋曾直白表示:“最好的模型公司有好几家,我们每家都投。不管谁赢,赢家用的都是我们的显卡。”

这套打法本质上是一种供应商融资:英伟达用自己的现金,去“催熟”下游需求,再通过卖卡把现金收回来。仅一个季度,英伟达就对外投出186亿美元(超过2025年全年),近一年靠股权升值账面赚了近90亿美元。

03

疑虑:增速放缓会引发“循环破裂”吗?

这套闭环在顺境中是加速器,但在增速放缓时可能成为放大风险的杠杆。

当然,有支持者认为,这是良性循环:英伟达出钱建造产业,这样客户就能买更多卡,从而英伟达更有钱,英伟达就可以再投资。而且租卡价格仍在上涨、旧卡还在赚钱、网络收入翻了三倍,这些都是真实的外部需求,不是凭空制造的泡沫。

但质疑者,也提出两个尖锐问题:

一是,需求中有多少是“自己托起来的”?重仓CoreWeave时,签下的63亿美元兜底协议无意间也透露了一个事实:一个真正供不应求的市场,不需要供应商亲自下场回购库存。签得越多,越说明需求需要外部输血。

二是,利润结构是否在变质?当投资收益从一年前的10亿美元暴涨至近90亿美元,英伟达正在从一家芯片公司,慢慢变成一家靠持仓增长的投资公司。一旦股市回调,这部分“纸面利润”将迅速蒸发。

历史也提供了警示:20多年前的互联网泡沫中,几家电信设备巨头也曾用“供应商融资”模式美化报表。泡沫破裂时,借出去的钱收不回来,反手把自己拖进了泥潭。

回到开篇的问题,二季度环比增速“腰斩”,是阶段性的调整,还是增速下滑的开始?