本文来自微信公众号: 每天学点经济学 ,作者:每天学点经济学

5月20号那天,我盯着盘面的手停了一下

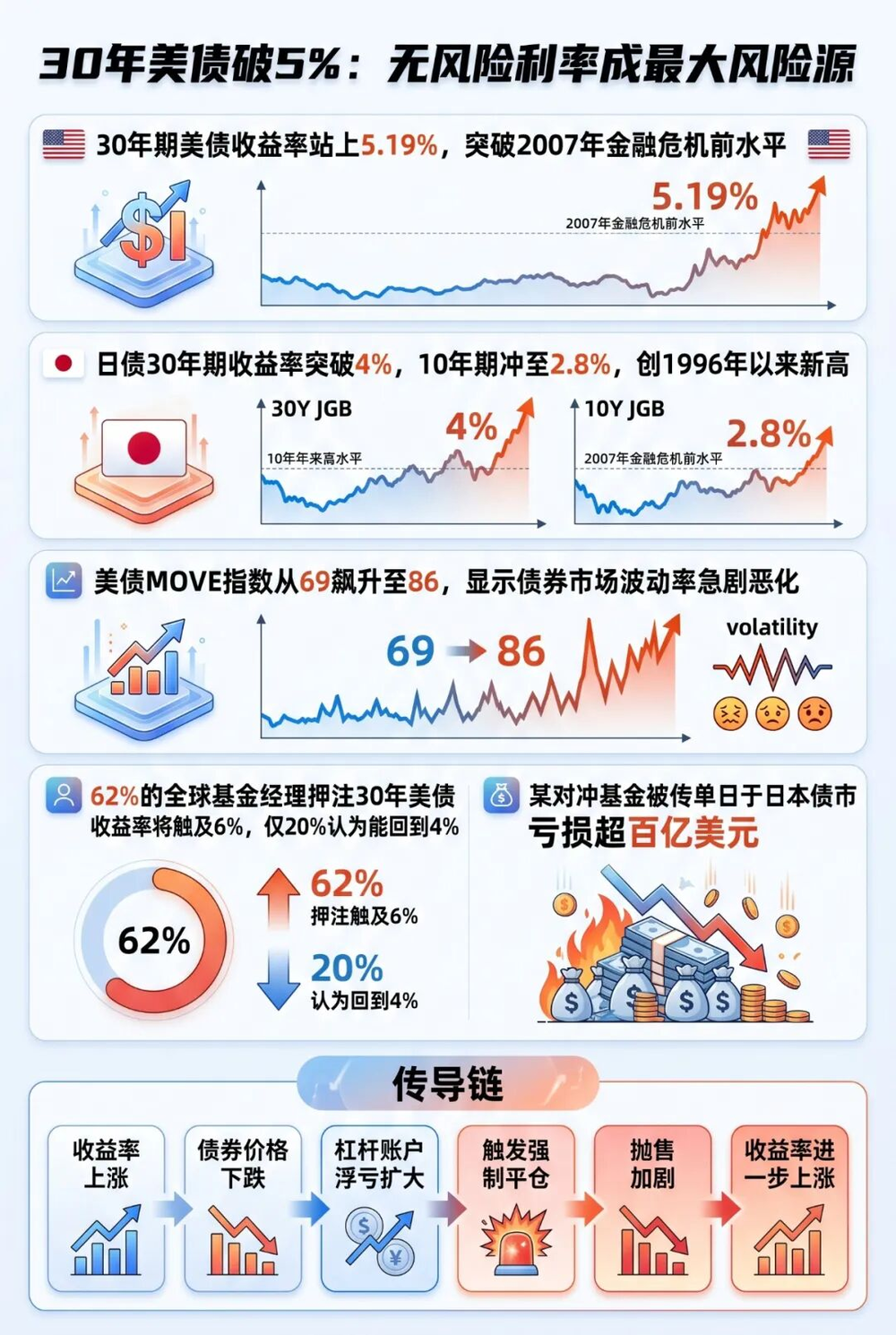

10年期美债收益率4.68%,30年期站上5.19%。2007年金融危机前夜,长债也就这个水平。日债30年期突破4%,10年期冲到2.8%,捅穿1996年以来的天花板。全球主要经济体的国债像约好了似的集体叛变。荷兰国际集团的分析师说了句大实话:国债风暴是当前全球市场最核心的大事。这不是普通的调整,是一套运行了十几年的底层定价逻辑,正在开裂。

杠杆玩家的死亡螺旋是怎么转起来的

对冲基金玩国债,从来不是买进去拿着收息这么老实。外汇掉期、基差套利——这些策略的共同点是用几十倍杠杆把微小的确定性差价,放大成可观的收益。日本长期零利率,借日元成本极低,换成美元买美债,利差就是利润。这个日元环流游戏,华尔街玩了十几年。

现在两头挨打。日债收益率暴涨,借日元成本飙升;美债价格暴跌,持仓浮亏扩大。杠杆是乘法,亏损也是乘法。市场传闻某巨头在日本债市单日血亏百亿级别,城堡、千禧这些老牌基金全部挂彩。更惨烈的是不计成本斩仓——高杠杆账户触发强制平仓,被迫在流动性最差的时候砸盘,一天缩水30%。

你品一下这个链条:收益率上涨→债券价格下跌→杠杆账户亏损→强制平仓→抛售加剧→收益率进一步上涨。这不是下跌,这是螺旋。

为什么5%这个整数关口让人脊背发凉

美银的策略师盯着一个关键技术位:30年期美债5%。这个数字被突破,意味着多年阻力位失效。长债收益率快速上行,往往是戳破股市泡沫的那根针。摩根士丹利那位著名的死多头也改口了:如果债券波动率随收益率同步走高,美股可能迎来3月底反弹以来的首次重大回调。

我注意到一个反常。美债MOVE指数从69飙到86,但回购融资成本和美联储外国官方抵押工具却风平浪静。说明什么?恐慌还在交易层面,还没蔓延到银行间流动性。但这恰恰是危险所在——如果后者也被惊动,那就是2008年式的系统性危机。巴黎银行的利率主管问得更直接:高通胀、高赤字、全球收益率同步上行,现在没有锚了,还有什么能阻止它继续上涨?

美银调研显示,62%的全球基金经理押注30年美债收益率会触及6%,只有20%认为能回到4%。市场的集体预期,本身就是自我实现的预言。

特朗普的TACO表演,恰恰暴露了脆弱性

5月18号傍晚,特朗普突然发帖:明天不打伊朗了,同意谈判。事前他没说过要打,这是典型的空手制造筹码再让步。更露骨的是,白宫随即宣布暂停对伊朗石油制裁——用地缘缓和来对冲市场恐慌。

这个操作说明两件事。第一,债市压力已经大到需要总统亲自喊单的程度;第二,这种利好只能换来短暂喘息,5月19号收益率立刻再创新高。靠消息维稳,恰恰证明基本面压不住了。G7财长会被迫聚焦债市,法国财长嘴硬说只是调整,德国财长说有工具能安定局面——如果真在掌控中,何必开会?

日本财长的威胁更值得玩味:一旦市场过度波动,立即采取应对措施。翻译一下:我们已经站在干预的悬崖边上了。

重新定价的不是债券,是整个世界的资金成本

星展银行策略师的话,我建议你记下来:G10国家全面亮起经济过热警报,发达国家国债正在一轮轮重新定价,每个国家都必须排队适应更高、更残酷的利率新生态。

过去十几年,全球习惯了低利率、高杠杆、风险资产膨胀的正反馈。现在这个轮子倒转。无风险利率本身成了最大的风险源,这是很多人没转过弯来的认知拐点。

英国《金融时报》报道,多家机构开始为日本资金大规模回流本土做准备。如果全球最大的海外美债持有方之一,从买家变成卖家?

当所有国家的国债都在跌,所有杠杆都在解,所有安全资产都不安全了——钱还能往哪里躲?