本文来自微信公众号: 华尔街见闻 ,作者:赵颖

美股与美债正走向一场无法回避的碰撞。在通胀持续高企、美联储政策空间受限的背景下,股价与债券收益率同步攀升的局面难以为继,两者之间的裂口终将以其中一方的大幅回调来弥合。

近日BCA Research首席策略师Arthur Budaghyan发布报告指出,当前美国股市涨势高度集中于科技板块,市场内部结构已明显恶化,而债券收益率的持续上行将成为触发股市实质性回调的导火索。

他判断,只有美股出现明显下跌,才能压低债券收益率,进而释放经济层面的反通胀力量。报告同时警告,全球股市——尤其是新兴市场——将在未来数月面临显著震荡。

这一判断意味着当前全球风险资产的风险回报比已大幅恶化。美股、新兴市场股票及高收益信用债均面临下行压力,而美元短期内或维持强势,但中长期仍处于弱势通道。

美联储陷入两难,债市压力难解

美联储当前面临加息与否的艰难抉择,而无论哪种选择,对市场而言都难言利好。

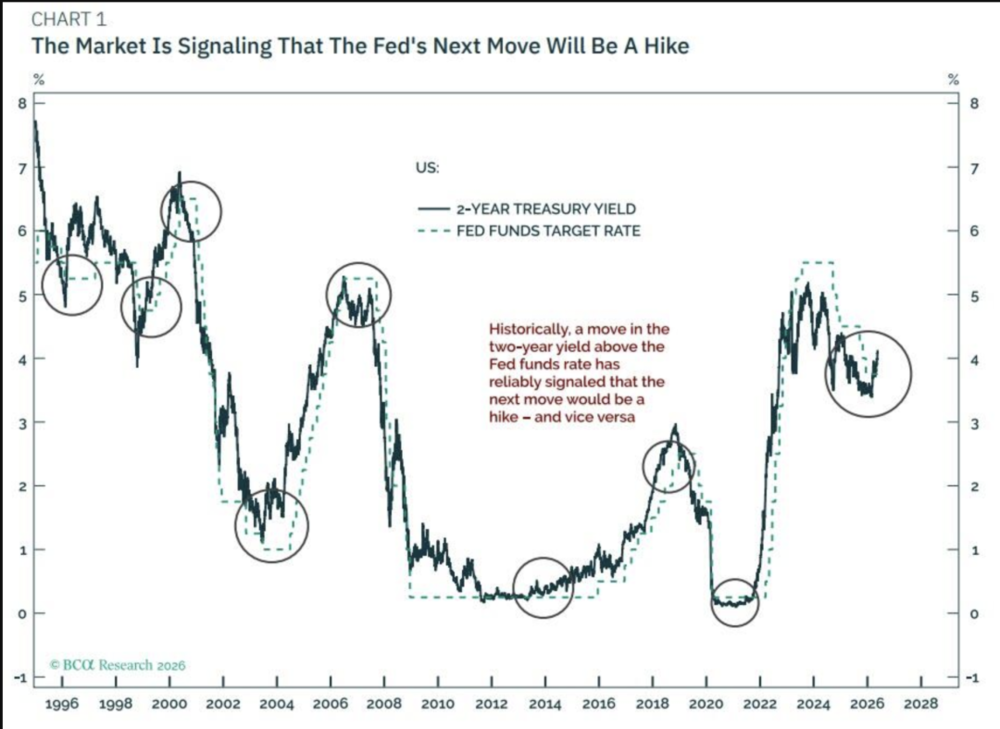

据BCA Research报告,美国两年期国债收益率近期已升至高于联邦基金利率的水平。历史数据显示,过去30年间,每当两年期收益率上穿联邦基金利率,美联储随后均会跟进加息。这意味着市场对加息的预期已大幅升温。

与此同时,通胀数据持续超出目标区间。美国核心CPI明显高于2%,PPI终端需求(剔除能源和食品)已飙升至5.25%,其6个月年化变动率在4月达到6.6%。报告还指出,霍尔木兹海峡危机短期内难以化解,油价上行风险偏大,而油价与美债收益率今年以来呈现强相关,这进一步压缩了债券收益率大幅下行的空间。

报告强调,即便新任美联储主席Kevin Warsh说服联邦公开市场委员会暂不加息,美联储的政策表态和倾向也将明显转鹰。更关键的是,当通胀上行而央行迟迟不动时,市场往往会预期未来需要更大幅度的加息,债市反而可能进一步抛售。"央行落后于通胀曲线,对股票和债券均构成利空。"报告写道。

股市内部结构恶化,涨势难掩隐忧

尽管标普500指数创出新高,但市场内部结构已发出明显的预警信号。

报告指出,标普500的涨跌线已在指数创新高之际出现背离下行。目前仅有约55%的标普500成分股交易于200日均线之上,标普500成分股之间的隐含相关性更跌至历史最低水平。BCA Research认为,相关性的极度分化往往预示着后续的集体回调——"我们的判断是,相关性将会回升,届时大多数股票将同步下跌。"

从结构上看,此轮反弹高度依赖科技、媒体和电信(TMT)板块。剔除TMT后,美股整体仍远低于2月高点。美国高收益(非能源)企业债收益率正在上升,其信用利差相对投资级债券也在走阔,这通常是股市风险上升的先行信号。

报告还特别指出,美国家庭持有股票规模已达可支配收入的250%,创历史纪录。高股价正在刺激消费支出和AI资本开支,而超大规模云计算企业(hyperscalers)对数据中心的投资不会停止,除非其股价下跌或资本成本上升。这意味着,只有股市回调,才能真正释放经济层面的反通胀力量。

新兴市场更脆弱,非美股市难独善其身

新兴市场股市的处境比美股更为岌岌可危。

报告显示,此轮新兴市场股市的涨势比美股更为集中,剔除亚洲少数几家大型半导体生产商(硬件科技)后,新兴市场股价整体仍远低于前期高点。

与此同时,主流新兴市场(MSCI新兴市场指数剔除中国、韩国和印度后的范围)本币债券收益率已出现反弹,这对其股市构成不利信号。过去六周全球风险资产反弹期间,主流新兴市场货币对美元也未能实现升值。

能源和食品价格冲击对主流新兴市场经济体的负面影响,远大于发达市场。报告判断,非TMT板块的新兴市场和发达市场股票盈利前景堪忧,油价和食品价格上涨叠加全球债券收益率上行,将压制科技硬件以外广泛领域的总需求。