本文来自微信公众号: Spread Trading ,作者:Trading Dog

<核心结论>

随着世界百年未有之大变局加速演进,在新秩序重构过程中,全球治理范式由“效率”系统性转向“安全”主导,美欧日等传统发达经济体掀起新一轮“战时经济模式”的再工业化和再军事化浪潮。

在这一宏观框架下,当前发达经济体共同面对的,不再是传统意义上的“周期性财政赤字”,而是:财政常态化扩张、债务滚续刚性化、央行独立性被市场持续检验的新阶段。在此背景下,收益率曲线陡峭化本质与政策利率无关,而是市场对长期财政前景、通胀路径与货币政策独立性的再定价,要求更高期限补偿的结果。

与此同时,长端收益率与期限溢价会在发达经济体间通过汇率、套息、外资持仓与风险偏好渠道迅速传导,使其形成一个相互牵引、相互强化、同步共振的全球系统,颇有“铁索连环”之既视感。

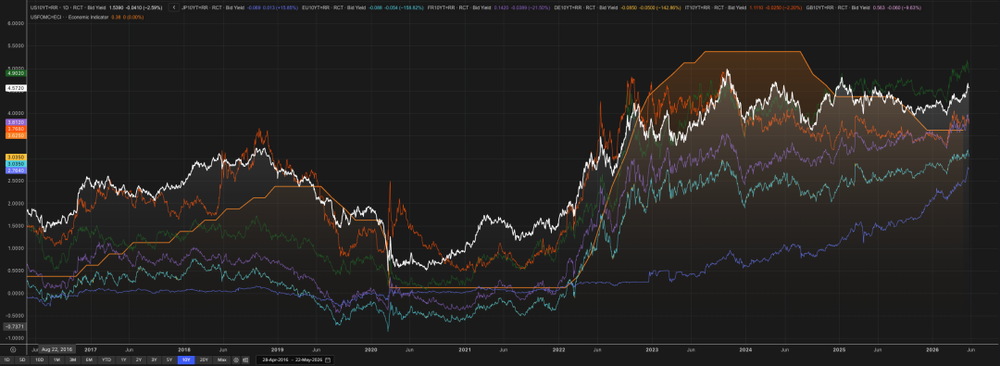

长期/近十年主要发达经济体10年期国债收益率和FED政策利率走势图

机制上,美国是中枢,日本是外溢源,英国是尾部放大器,欧洲是被动跟随者;尤其值得一提的是美国,AI技术进步让市场在更长时间里愿意相信美国还能增长,从而暂时容忍更高赤字与更高融资需求。但这个逻辑本身也带来副作用:当AI投资与财政赤字同步扩张时,它不仅不能压低长端利率——虽然我也相信AI驱动全要素生产率提升会是未来中长期的“去通胀De-Flation”力量,但在近端,虽然能托住名义增长,却不利于通胀和债务稳定条件——反而会因企业大规模资本开支与融资需求、争夺储蓄池,放大久期供给冲击,推升期限溢价。

因此,在这一意义上,降息并不能有效压降长端收益率。

——相反,只有加息或至少转向/维持足够鹰派的政策姿态,才是最现实的、通过重塑央行信誉,压低通胀与财政主导预期,从而压制期限溢价,间接“拯救”长端——否则市场就会默认未来只能走向“通胀&名义增长化债”,进而要求更高的长端补偿:“越不加息,越像财政主导,期限溢价越高”。

综上,对于大类资产的含义:

在‘High and Longer’宏观环境下,**、****、高估值**、高杠杆**等利率<和/或>流动性敏感资产,已处于某种脆弱均衡之上。

换言之,过去十余年QE的常态化,事实上通过建立牢固的‘Fed Put’预期,强行扭曲/钝化了市场的风险偏好和市场波动率(Buy The Dip)。

(推荐阅读:沃什新政:资产定价重构与配置对策)

不确定性在于6月FOMC,沃什曾明确主张取消前瞻指引、“弱化”点阵图;从技术层面看,目前的FOMC实际上通过两套机制进行政策沟通:一是政策声明(Statement),其中包含偏鸽的前瞻指引,并由相对偏鸽的投票委员主导;二是利率点阵图(SEP Rate Dots),其提交者则是整体更偏鹰的广泛与会群体。

如果6月取消政策声明而保留利率点阵图,就等于删除宽松指引,而放大点阵图所释放的偏鹰信号;

而如果完全回到格林斯潘时代,

“如果你觉得听懂了我说的话,那你一定是误解了我的意思。”

——既没有前瞻性指引,也没有点阵图去锚定预期;

一旦“信念”被某些关键票委转鹰或通胀数据打破,市场修正将不会是线性的,而更可能演化为多资产同步去杠杆和再定价。

1997年5月14日,朱镕基在北京中南海紫光阁会见了美联储主席艾伦·格林斯潘。