本文来自微信公众号: 沧海一土狗 ,作者:沧海一土狗

引子

在2026年1月4日的《消费已过拐点》一文中,有这样一个观点,国内消费已经越过拐点,即将复苏。其理由是,消费贴现率已经向下越过中性利率。

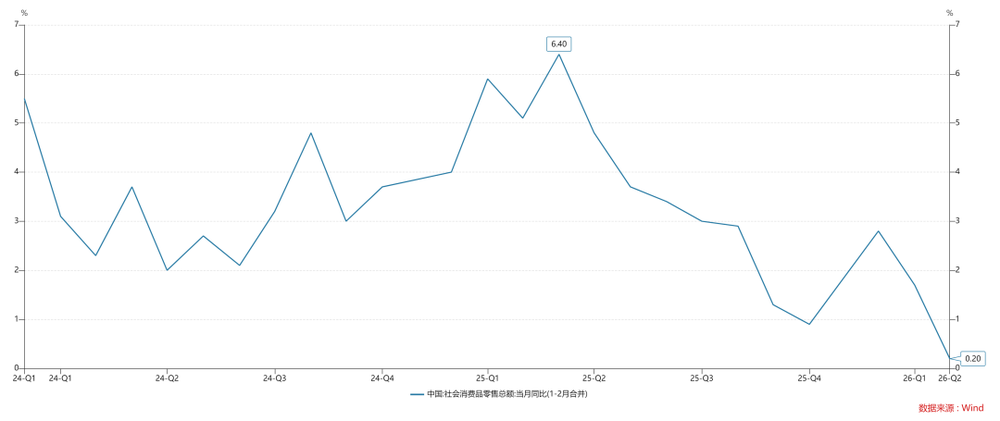

但是,几个月过去了,我们却观察到相反的现实:

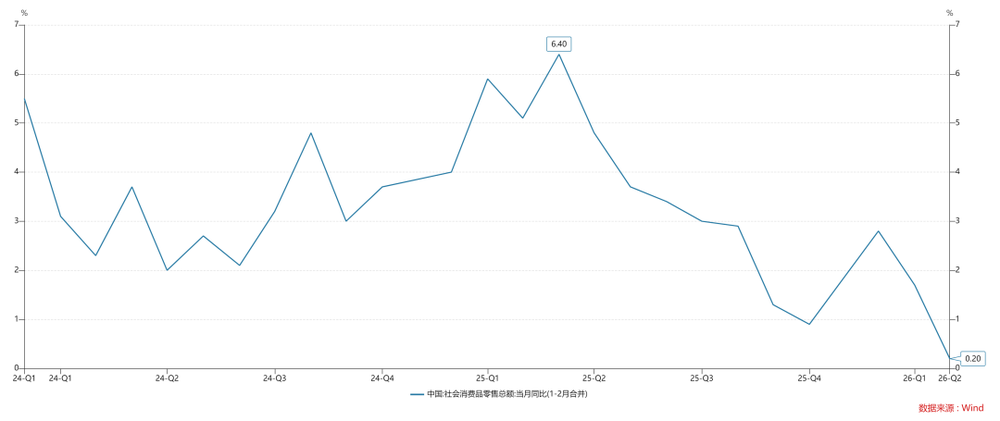

1、社零增速创新低

2、食品饮料板块创新低

这又是为什么呢??因为某个外部因素导致消费贴现率快速回升。

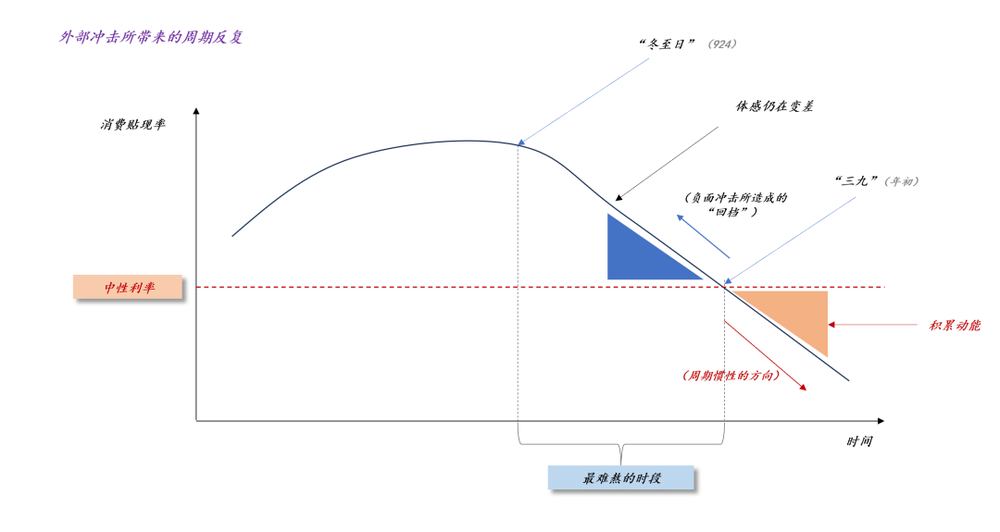

如下图所示,按照消费贴现率,我们可以得到以下故事:在原有路径上,消费会沿着周期惯性修复;但是,负面冲击改变了这一切,让消费“回档”到“三九寒冬”之前。

显而易见,这个负面的外部冲击是长达三个月的“美以伊冲突”。

那么,还有没有什么其他因素呢?毕竟成长风格和价值风格的巨大分化是史无前例的。于是,我们就到了本文的主旨——负面因素的放大机制,一个普通的负面冲击如何演化成某个局部区域的灾难。

外部冲击的影响

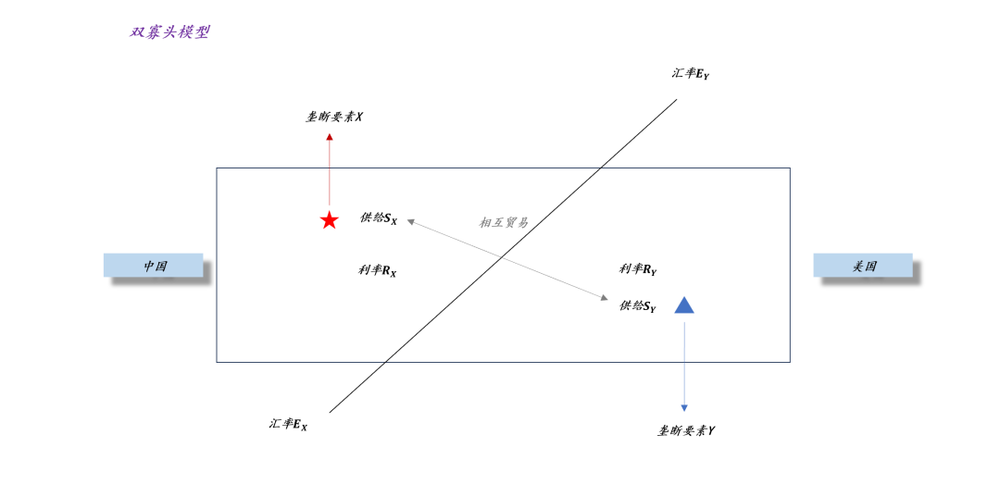

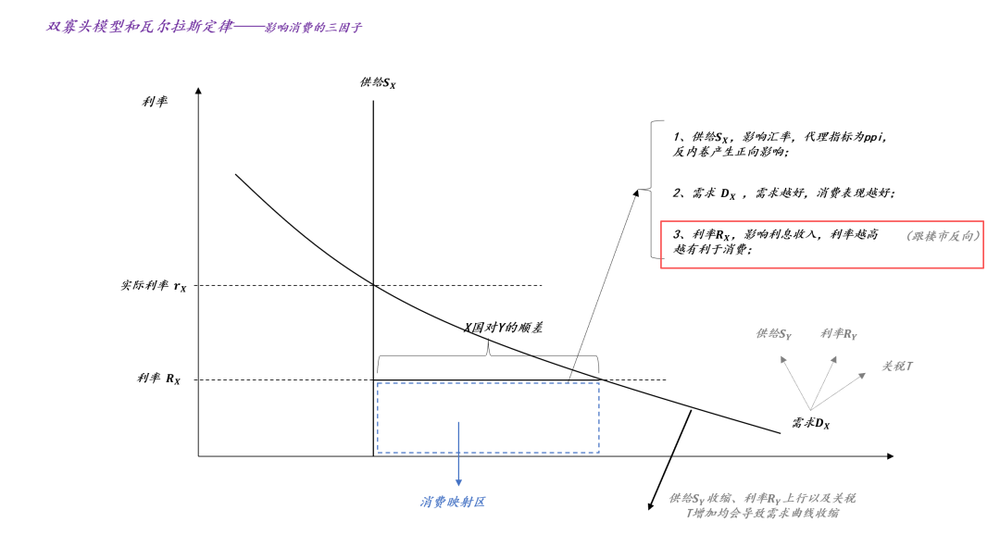

在《到底哪个利率才是全球的无风险利率?》一文中,我们提出了一个双寡头模型。

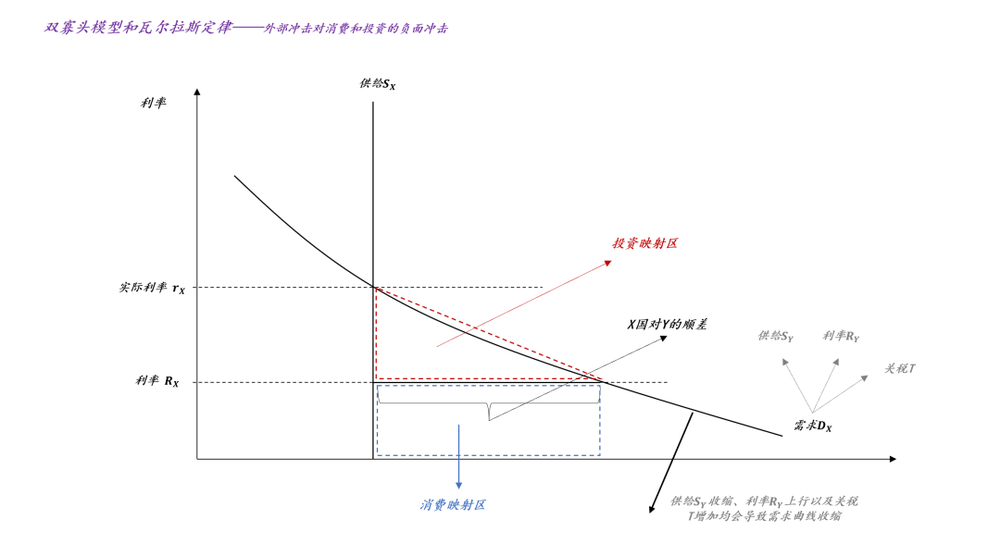

事实上,通过微观经济学的瓦尔拉斯定律,我们可以用供需曲线来分析S_x、R_x、S_y和R_y的相互运动。在这里,我们就不具体展开了。于是,我们会有下图:

对X国而言(ps:可以用X代表中国),无论是对偶国家的供给S_y、利率R_y以及关税T,均可以归结为本国垄断要素X的需求,即D_x。

在美以伊冲突中,石油供给收缩,即S_y收缩;联邦基金利率从降息周期转为加息周期,即R_y提高。二者所造成的结果跟“关税战”类似,这会导致本国的需求曲线收缩。D_x的收缩会带来两个结果:

1、收缩红色三角形区域,即投资映射区;

2、收缩蓝色矩形区域,即消费映射区;

也就是说,在一般情况下,外部负面冲击会平等地挤压本国的投资和消费。

宏观政策倾向——投资优先

但是,在现实世界中,不同国家对消费和投资有不同的倾向。一般来说,欧美国家偏向于消费,我们更偏向于投资。于是,我们观察到一个很奇特的现象:

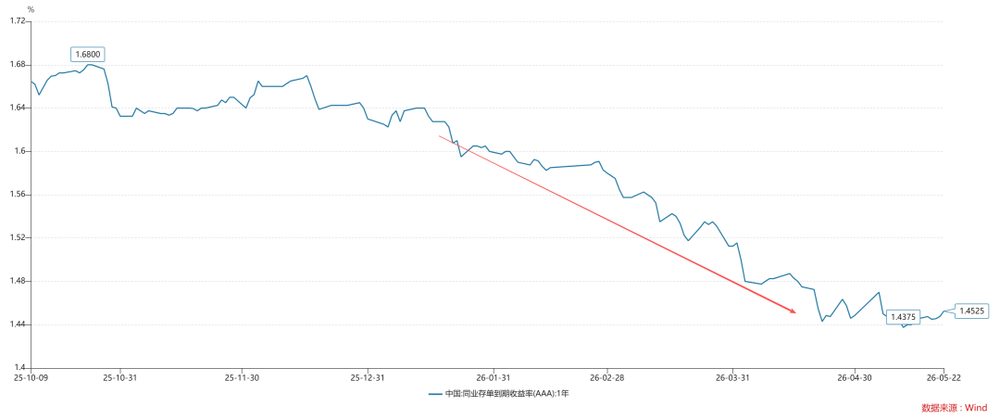

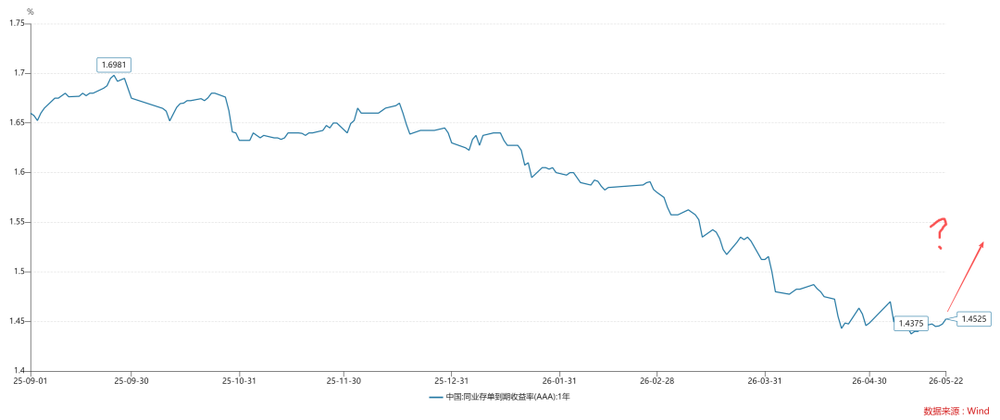

1、两年美债利率持续向上

2、一年存单利率持续向下

显而易见,国内宽松的货币政策是有效果的,尽管外部冲击对投资也有拖累,但是,我们依旧观察到一线楼市的复苏:

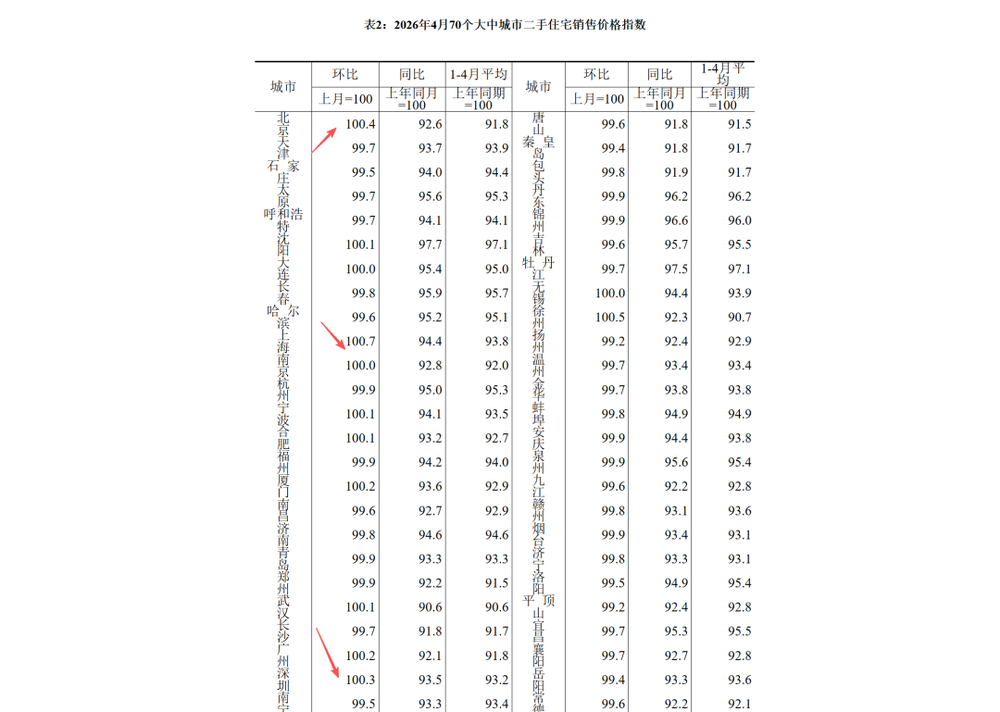

如上图所示,几个一线城市二手房价格指数持续修复。也就是说,年内利率的下行有效地对冲了外部冲击,给国内楼市的修复保驾护航。

然而,天底下没有免费的午餐。在政策利率R_x这个因子上,投资和消费之间是针尖对麦芒的,保投资就要牺牲消费,保消费就要牺牲投资。事实上,我们也选择了“最符合国情的选项”——保投资,保楼市,消费往后稍一稍。

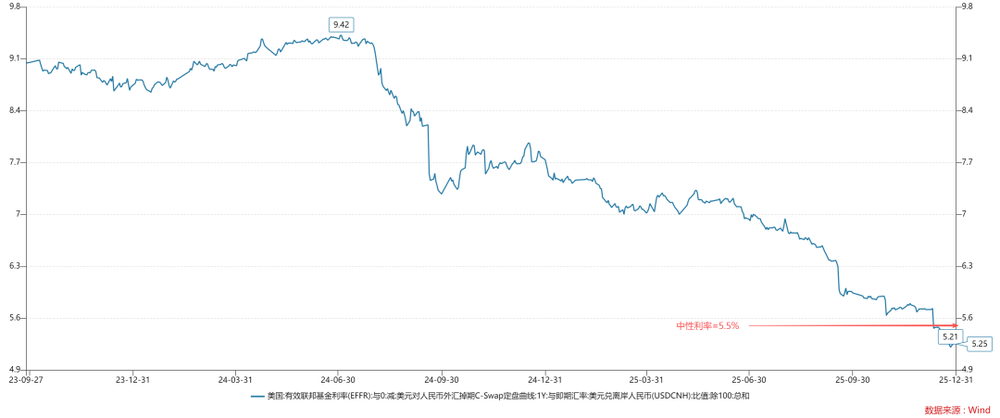

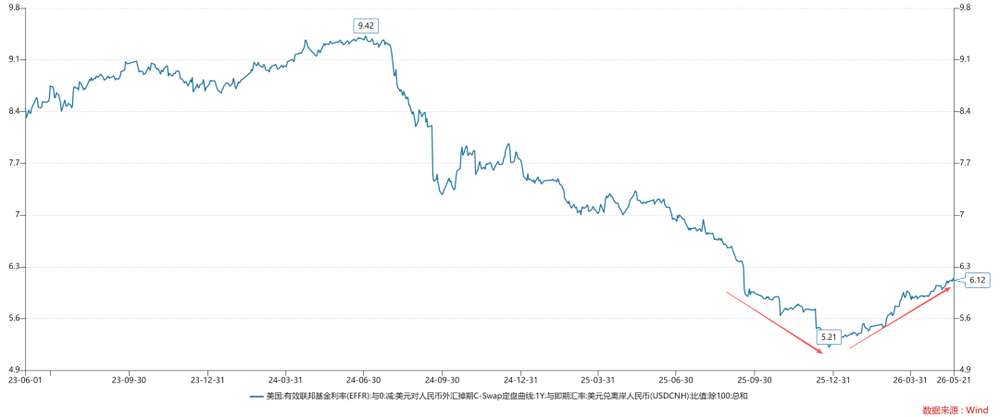

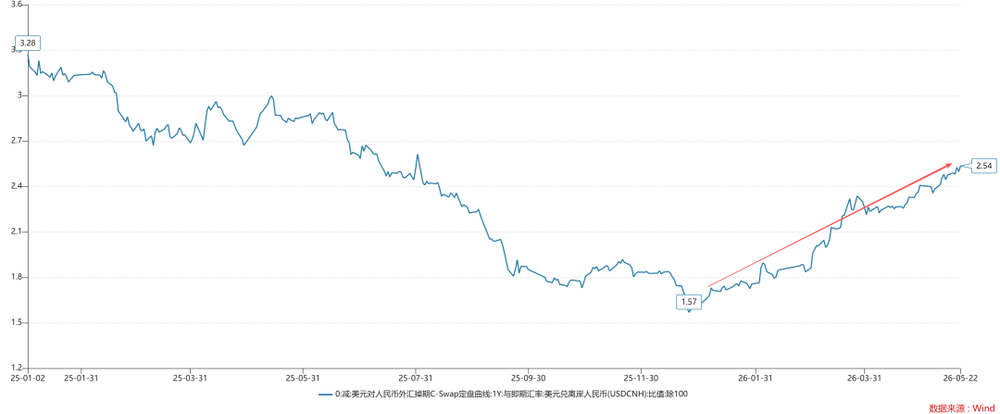

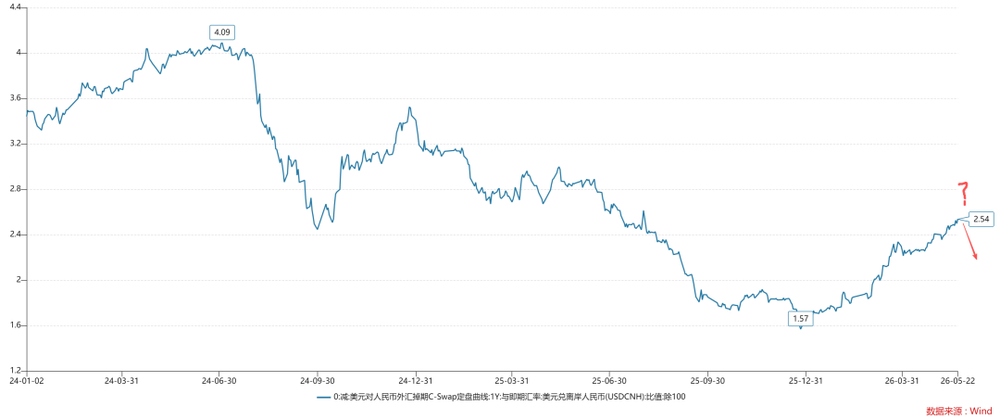

从消费贴现率的视角来看(ps:消费贴现率=联邦基金利率+外汇掉期点,也就是说,rrr=R+e。),我们观察到外汇掉期点e显著攀升,即消费方面的负重显著增加。

资本市场导向——防止大起大落

在2014-2015的牛市中,A股全面上涨,无论是创业板,还是主板都有较大的涨幅。

然而,代价也是很大的,2015年下半年股票市场开始剧烈调整,主力资金不得不花了大量的力气去救市。经历了这一轮惨痛的经验教训,A股有了一个最高优先级的任务——防止资本市场大起大落。

美以伊冲突之后,消费承压,央行继续降息,市面上有大量的剩余流动性,水牛的势头十分强劲。

于是,主力资金不得不大量抛售蓝筹和宽基ETF来抑制“大起”。如下图所示,头部宽基ETF占沪深300自由流通市值的比率从年初的10.80%已经快速回落至3.92%。

这很好地对冲了指数的波动,如下图所示,万得全a指数全年的涨幅在10%附近,水牛相对温和,并没有陷入狂暴。

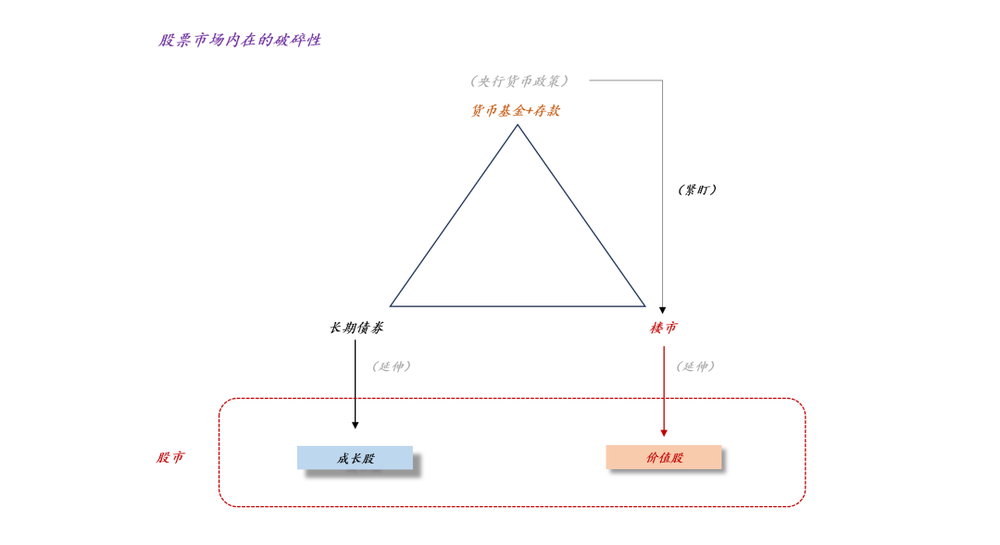

在《关于中国大类资产的轮动顺序兼论成长牛市的下一站》一文中,我们讨论了A股内部的破碎性。

如上图所示,成长股和价值股本身就是两块拼凑在一块的“破抹布”。主力资金的“非对称降温”会放大A股内部的破碎性。这是因为市场资金总是会往阻力最小化的方向运动。显而易见,相对于高估的成长板块,低估的价值板块遭遇了更大的阻力。

于是,才有了当下的特殊现象:

1、创业板上天

2、价值板块新低

显而易见,这是另一个版本的“天底下没有免费的午餐”。通过对冲操作——科技股猛冲的时候,抛售蓝筹和宽基ETF,科技股回落的时候,收回蓝筹和宽基ETF,主力资金的确能够完成其战略目的——上证指数的波动会被限制在一个较窄的区间内【3800,4200】,然而,代价则是——极致的风格撕裂。

也就是说,如果主力资金容忍“大起大落”,那么,市场的涨幅会平均很多;但是,主力资金不允许“大起大落”,那么,投资者只能接受极致的风格分化。

结束语

综上所述,我们就梳理清楚了消费板块背后的合成谬误:

1、美以伊冲突是个外生的负面冲击;

2、央行保投资、稳楼市是正确的;

3、主力资金防止资本市场大起大落也是正确的;

然而,三者一叠加,我们会发现,消费板块承担了所有:1、外部冲击贡献了初始值;2、降低准政策利率贡献了第一层放大;3、平抑水牛则贡献了第二层放大。

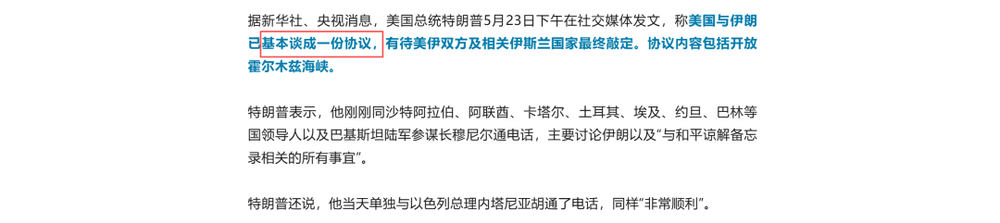

幸运的是,特朗普在5月23日声称“美国与伊朗已基本谈成一份协议”,即初始值有很大概率发生变化。

如果和谈出现实质性进展,那么,我们将有希望沿着相反的路径检验这篇文章的推理:

1、准政策利率是否反弹

2、外汇掉期点是否回落

3、社零数据是否改善

4、价值股是否修复

最后,在分析宏观事件的影响时,我们需要注意“合成谬误”的可能性,这是因为,在每一个局部,主管部门都有自己的核心kpi,面对外部冲击,他们将出手对冲。诸多政策部门的政策合力很有可能制造“马太效应”:让受损的,受损得更厉害;让受益的,受益更多。

人性亘古不变,根本不存在什么代际差异,老登和小登的区分毫无意义。

市场是一面镜子,忠实地反馈“外部冲击”+“机制变化”。表面上看,最近几年最大的变化是“AI的进步”;但是,站在“合成谬误”的角度来看,这几年持续有冲击因素:俄乌战争、关税战以及美以伊冲突。因此,外部冲击+合成谬误,构成了一个更具普适性的解释。