本文来自微信公众号: 行业报告研究院 ,作者:玖峰

你有没有发现,这个世界正在撕裂

你有没有一种感觉?这个世界正在变得越来越割裂。

你去商场,发现人比以前少了。你打开手机,朋友在讨论要不要"消费降级"。你公司附近那家开了十年的餐馆,上个月关了。

但与此同时,你另一个做AI的朋友刚涨了薪。科技公司的股价在疯涨。新闻里天天说某某大模型又突破了。

这不是错觉。数据能证明。

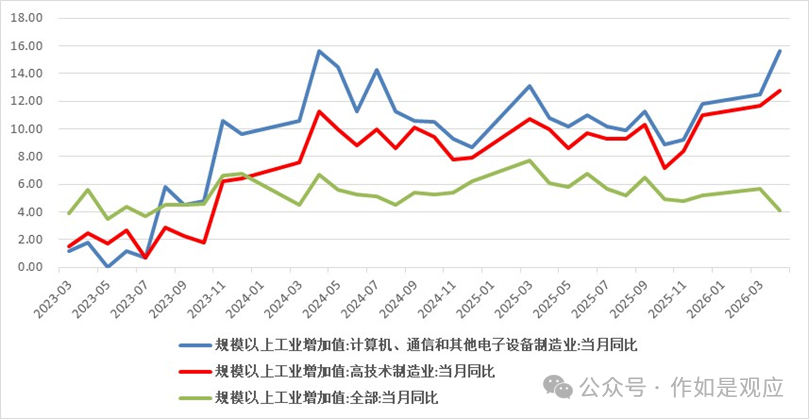

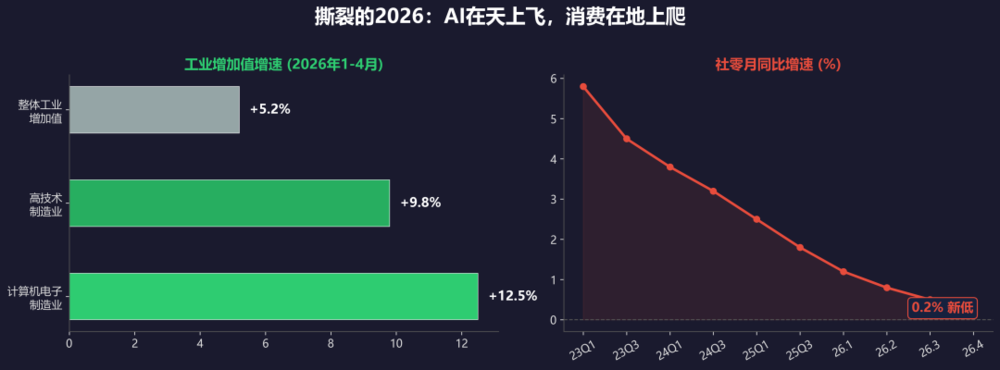

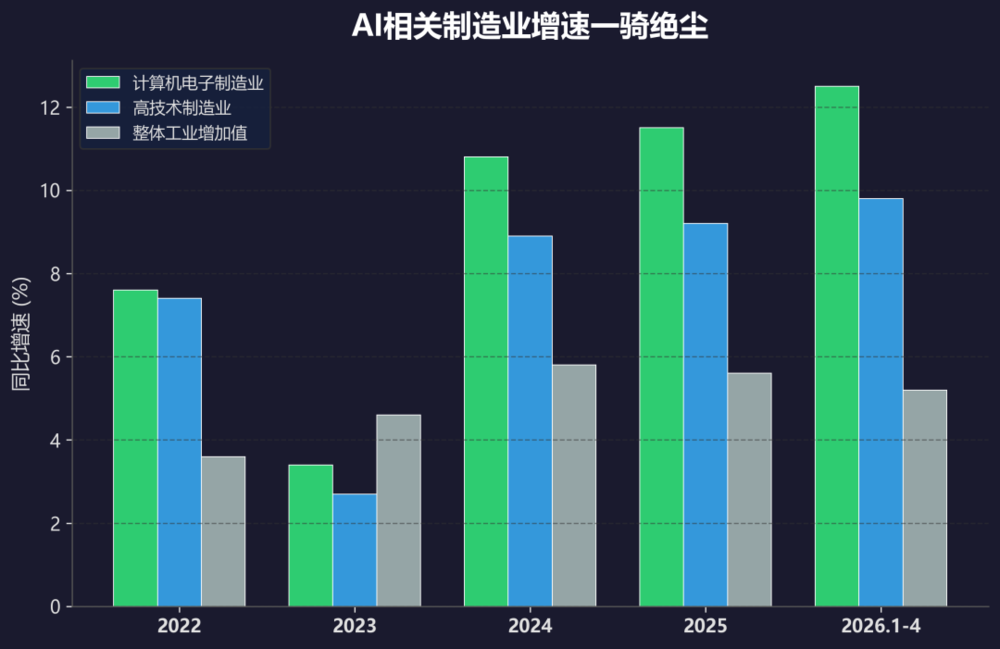

我拉了国家统计局的数据。从规上工业数据看,计算机电子制造业2026年1到4月同比增速12.5%。整体工业增加值增速只有5.2%。高技术制造业9.8%,也远超整体。这背后是AI在推,加上中美在科技领域较劲。

再看消费那边。社会消费品零售总额月同比增速,从2023年年初开始就一路往下走。到2026年4月,跌到了0.2%。0.2%是什么概念?几乎就是零增长。

一边是AI相关的产业在天上飞,一边是消费在地上爬。这就是2026年中国经济的真实写照。

今天我想跟你聊聊,这种撕裂到底是怎么回事,它会怎么影响你我,最终又会走向哪里。

| 指标 | 2026年1-4月 | 对比 | 信号 |

| 计算机电子制造业增加值 | +12.5% | 远超整体 | AI驱动 |

| 高技术制造业增加值 | +9.8% | 远超整体 | 科技角逐 |

| 整体工业增加值 | +5.2% | 基准 | 平平 |

| 社零月同比增速(4月) | +0.2% | 创新低 | 消费冻结 |

消费跌到0.2%——到底有多惨

先看消费这边到底有多惨。

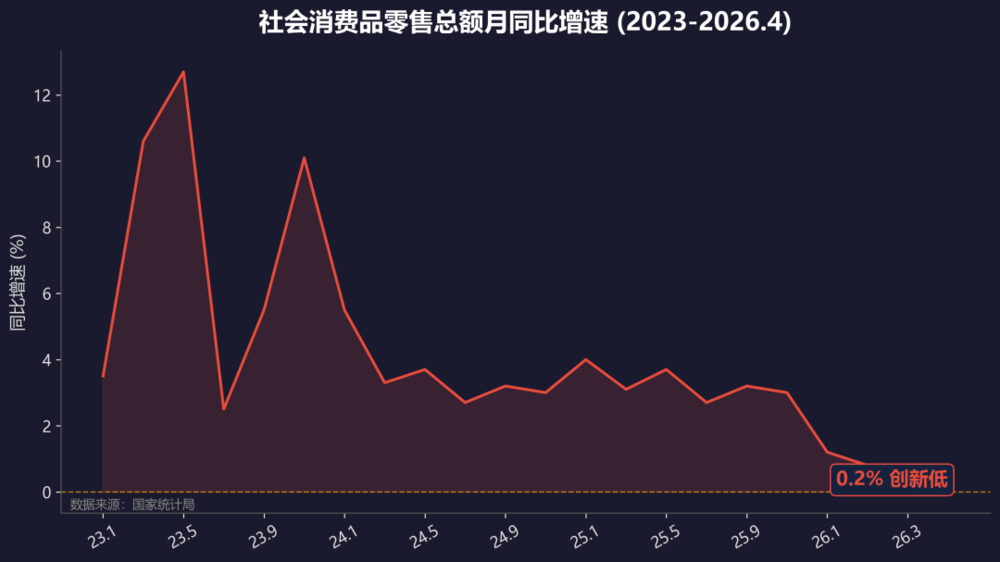

社会消费品零售总额月同比增速,2023年年初还有3.5%。年中一度冲到12.7%——那时候放开后的报复性消费反弹。但之后就一路往下。2024年全年在3%上下晃,2025年掉到2%左右。

2026年1月1.2%,2月0.8%,3月0.5%,4月——0.2%。

0.2%。你没看错。刨掉通胀,这基本就是零增长。

但这个数字还不是最吓人的。最吓人的是分项。

必需消费品——你去超市买米买面买油的钱——其实还行。食品粮油类的增速虽然也在回落,但至少还是正的。说明老百姓的基本生活需求还在撑着。

但餐饮收入和商品零售就惨了。餐饮收入同比增速早就转负了。你想想你身边的场景——以前周末约朋友下馆子,现在改成在家点外卖甚至自己做了。商品零售也一样,衣服、鞋子、化妆品、家电,这些可选消费全在缩。

打个比方。你每个月工资一万块。以前你花三千吃饭(其中一千下馆子),花两千买衣服,花一千换手机,花四千房贷。现在呢?吃饭的钱还在,但下馆子那一千砍了。买衣服的两千砍到一千。换手机的一千直接不花了。

消费没降级——你的生活标准在降级,但你的收入没变,你只是更不敢花钱了。

这就是0.2%背后的真相:不是老百姓不想消费,是不敢消费。收入预期没改善,就业压力还在,谁敢大手大脚?

| 消费分项 | 2026年4月同比 | 状态 | 原因 |

| 社零总额 | +0.2% | 创新低 | 收入预期差+就业压力 |

| 必需消费品(食品粮油) | +1.5% | 尚稳 | 基本需求撑着 |

| 餐饮收入 | -2.8% | 已转负 | 下馆子的钱在砍 |

| 商品零售 | -0.5% | 已转负 | 可选消费全在缩 |

“以旧换新”的鸡血劲过了

说到消费,有一个绕不开的话题——"以旧换新"补贴。

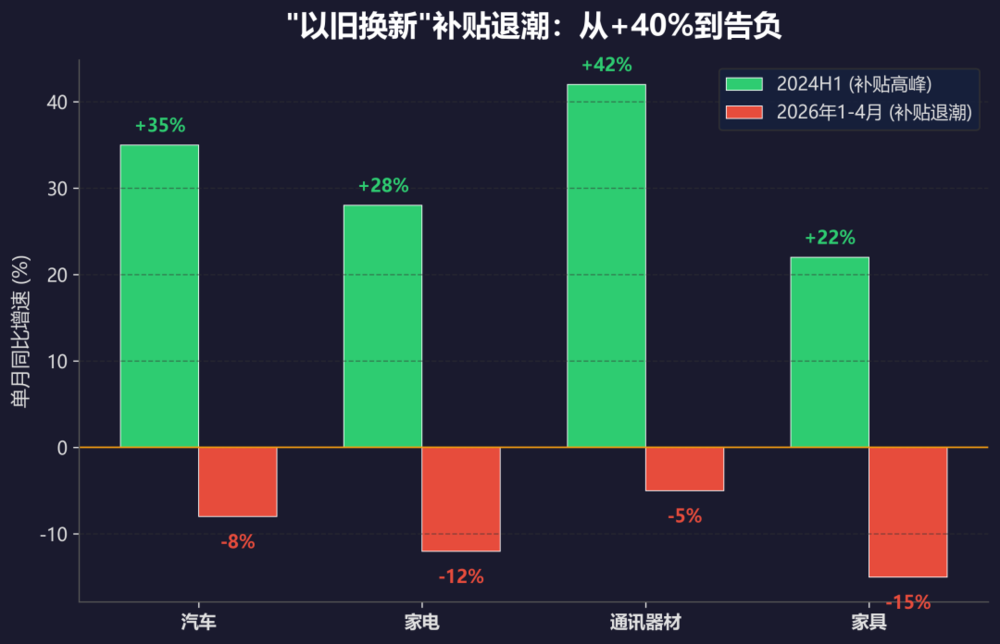

2023年到2025年上半年,国家补贴、省补贴、地方补贴三级叠加。给汽车、家电、通讯器材、家具这些耐用消费品打了大剂量的鸡血。效果确实猛——单月同比增速一度冲到20%甚至40%。

你想想那个场景:买台新车补贴一万,买台冰箱补贴两千,买部手机补贴五百。谁不心动?很多人确实把本来打算明年买的家电提前买了,把本来不打算换的车也换了。

但鸡血的副作用是什么?劲过了就萎了。

2025年下半年开始,这些行业的增速集体转负。汽车单月同比跌了8%,家电跌了12%,家具跌了15%。通讯器材稍微好点,但也跌了5%。

为什么会这样?两个原因。

耐用消费品不能高频买。你今年补贴买了一台冰箱,明年不会再买一台。补贴把未来几年的需求提前透支了,现在要还债。

还有就是收入卡着。补贴能解决"想不想买"的问题,但解决不了"买不买得起"的问题。你工资没涨,房贷还得还,孩子的学费还在涨。补贴能让你多花一千块,但不会让你的收入多一千块。

所以2026年1到4月,汽车、家电、家具这些行业全在负增长。补贴退潮之后,消费的真实底色暴露了。

补贴不是万能的——它能帮你把下半年的消费提到上半年,但变不出真金白银。如果老百姓的收入预期不改善,消费就起不来。

| 行业 | 2024H1补贴高峰 | 2026年1-4月 | 变化 |

| 汽车 | +35% | -8% | 补贴透支需求 |

| 家电 | +28% | -12% | 耐用消费品不能高频买 |

| 通讯器材 | +42% | -5% | 手机换机周期拉长 |

| 家具 | +22% | -15% | 房地产拖累 |

AI那边呢?热火朝天

消费这边冷得发抖,但AI那边热得发烫。

工业增加值的分项数据里,计算机、通信和其他电子设备制造业2026年1到4月同比增速12.5%。高技术制造业9.8%。这两个数字远超整体工业增加值的5.2%。

你可能觉得5%和12%差距不大。整体经济增速都掉到5%了,AI还能保持两位数增长,这已经是"一骑绝尘"了。

背后的驱动力是什么?两个。

第一个是AI本身的需求。大模型训练需要海量算力,数据中心需要服务器。服务器需要芯片、内存、光模块、散热设备。整个产业链都在吃AI的红利。

第二个是中美科技角逐。美国对中国搞芯片封锁,中国反过来加速国产替代。芯片、操作系统、数据库、AI框架,全在自主化。这不光是市场在推,国家也在推。

两股力量叠加,AI相关产业想不涨都难。

但问题来了:AI在涨,消费在跌。这两个世界是割裂的。AI的红利没有传导到普通老百姓身上——至少目前没有。做AI的人在涨薪,但做传统行业的人在担心裁员。

这就是2026年中国经济的魔幻之处:一部分人在天堂,一部分人在地狱,中间隔着一道看不见的墙。

| 驱动力 | 具体表现 | 受益行业 |

| AI需求爆发 | 大模型训练→算力→芯片/内存/服务器 | 半导体/光模块/服务器 |

| 中美科技角逐 | 芯片封锁→国产替代加速 | 国产芯片/操作系统/AI框架 |

| 政策推动 | 国家砸钱+企业拼命+政策推动 | 数据中心/云计算 |

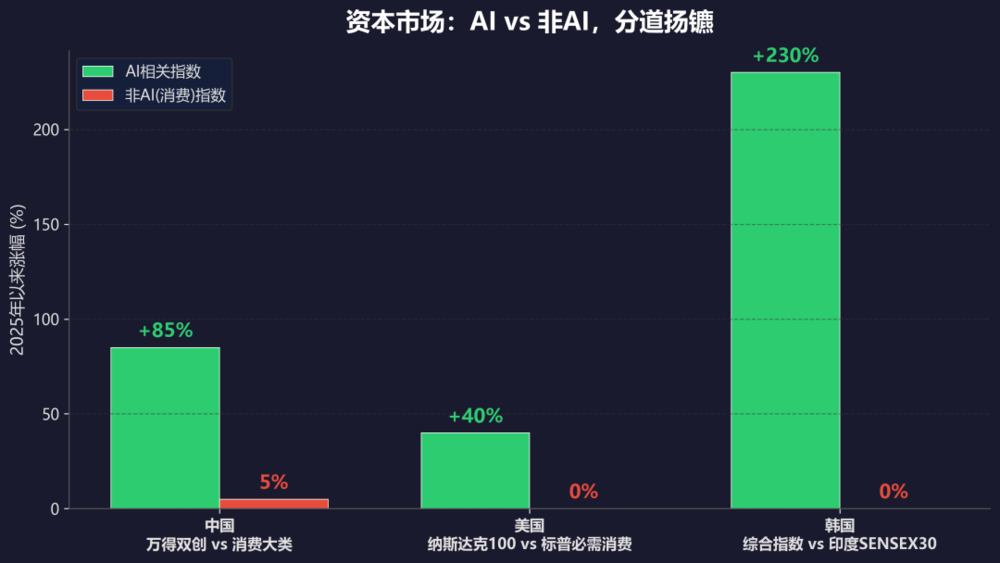

资本市场用脚投票——85%vs 5%

经济上的撕裂,放到资本市场里就更明显了。

我找了几个指数2025年以来的表现对比:

中国的万得双创指数(科创板+创业板)对比万得消费大类指数:85%vs 5%。

美国的纳斯达克100指数对比标普必需消费品指数:40%vs 0%。

韩国综合指数对比印度SENSEX30指数:230%vs 0%。

三组数字摆出来,结论很清楚:AI相关就是涨,非AI就是躺。

资金就像水,哪里有AI的坡就往哪里流。市场没疯——是投资者在用脚投票。

美股那边更夸张。外部有战争冲击,内部美债收益率创新高。按正常逻辑这种环境下股市应该跌。但纳指就是不跌,因为AI的驱动力太强了,什么利空都挡不住。

中股这边呢?流动性异常宽松,央行一直在放水。钱多了总要找出口——传统经济板块没什么好投的,那就全涌进AI。科创板在狂欢,但消费板块趴在地上一动不动。

韩国和印度是两个极端。韩国搭上了AI的快车——三星、SK海力士是全球存储芯片巨头,韩国股市几乎成了"AI概念股"。印度呢?SENSEX30一年涨了0%。印度经济不差,就是没赶上AI这班车。

资本不跟你讲感情,不会因为情怀留在一个行业里。它只看增长。AI有增长,消费没有——钱就去了AI那边。

| 对比组 | AI相关指数 | 非AI(消费)指数 | 差距 |

| 中国:万得双创vs消费大类 | +85% | +5% | 80个百分点 |

| 美国:纳斯达克100 vs标普必需消费 | +40% | 0% | 40个百分点 |

| 韩国:综合指数vs印度SENSEX30 | +230% | 0% | 230个百分点 |

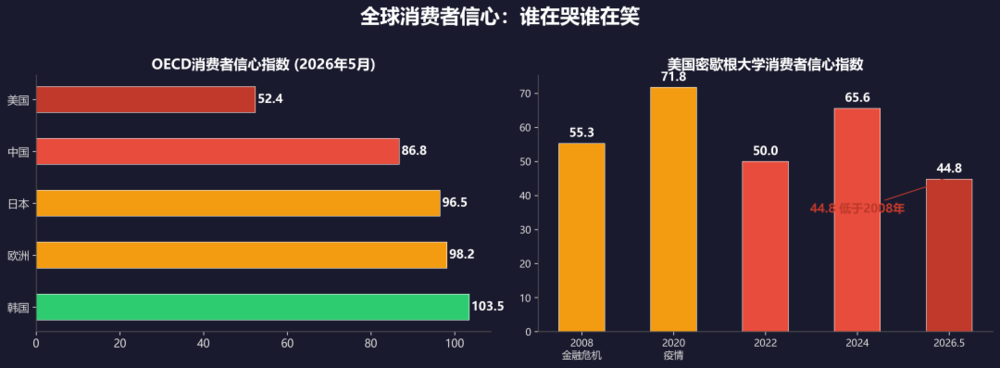

消费者信心:中美两国老百姓都不好过

你可能会想:消费这么惨,是不是只有中国这样?美国不是AI最强吗?他们的老百姓日子应该不错吧?

还真不是。

中国这边,国家统计局的消费者信心指数和预期指数还在疫情后的最低位。就业压力大,收入增长慢。你去问问身边的人——今年涨工资的有几个?能找到好工作的有几个?大多数人的回答是:别裁员就不错了。

美国那边更魔幻。

密歇根大学消费者信心指数,2026年5月的读数是44.8。你知道这个数字有多低吗?2008年金融危机的时候是55.3。现在美国老百姓对自己经济状况的感受,比2008年金融危机时还要差。

为什么会这样?通胀。美国的商品和服务价格飞涨。牛奶、鸡蛋、牛肉的价格比两年前涨了30%到50%。房租也在涨。但普通人的工资涨幅只有3%到4%。实际购买力在缩水。

放一起比一比就有意思了。

OECD有月度的消费者信心指数。目前韩国在最高位——因为它搭上了AI的快车。美国竟然垫底——没搭上AI列车的普通消费者在承受通胀的痛苦。欧洲和日本也没好到哪去。

所以不管是北京的白领还是纽约的上班族,日子都不好过。AI在天上飞,但地上的老百姓感受不到暖意。

| 国家/地区 | 消费者信心指数 | 状态 | 原因 |

| 韩国 | 103.5(最高) | 乐观 | 搭上AI快车 |

| 欧洲 | 98.2 | 低迷 | 能源+地缘政治 |

| 日本 | 96.5 | 低迷 | 经济停滞 |

| 中国 | 86.8 | 低位 | 就业+收入压力 |

| 美国 | 52.4(垫底) | 极低 | 通胀+工资跑不过物价 |

AI能让大家感觉好点吗

就在本周,Meta公布了8000人的"AI裁员潮"。不是因为公司亏钱——Meta的营收在涨。恰恰相反,是因为AI太强了。员工的工作流被蒸馏成数据,AI能干的活比人多还比人便宜。

这画面挺讽刺的:公司业绩在涨,股价在涨,但员工在被裁。

你可能会说:AI只是取代一部分岗位,会创造更多新岗位。这话没错——历史上每次技术革命都是这样。但问题是:这个过渡期有多长?在过渡期内被取代的人怎么办?

灵魂拷问来了:AI技术革命会驱动生产力提升,但如果不能增进人类或者大部分人的信心和福祉,那么意义何在呢?

我不是在否定AI。AI确实能提高效率,能推动经济增长。但如果你把AI带来的增长除以总人口,再看看每个人分到多少——你会发现,大部分增长集中在少数公司、少数人手里。普通消费者感受到的是“AI让我的工作更不安全”,不是“AI让生活更美好”。

也许每一次技术革命之后,人类社会往往会迎来更大的分化。AI也不例外。

能改变什么?我不确定。但至少,当我们在讨论AI的时候,不要只看GDP增速和股价涨幅——也看看44.8这个数字,看看0.2%这个数字。那些数字背后,是真实的人,真实的生活。

数据说明:社零0.2%及工业增加值数据来自国家统计局(2026年4月)。万得双创vs消费大类、纳斯达克100vs标普必需消费、韩国综合vs印度SENSEX30为2025年以来至2026年5月累计涨幅。密歇根大学消费者信心指数44.8为2026年5月数据。OECD消费者信心为2026年最新月度。Meta 8000人裁员为2026年5月本周公开信息。部分增速及指数为估算值。