本文来自微信公众号: 瓦砾村夫 ,作者:瓦砾老瓦

老瓦:周末阅读了招股书的部分段落,整理了本文,浅析其中十个关键或有趣的信息。文中所有计算都基于SpaceX最新公允价值1.25万亿美元(2月合并xAI时)。

1.双层股权结构和投票权

和Alphabet、Meta等硅谷科技公司类似,SpaceX采用双层股权结构,IPO后仅存在两类普通股:A类(Class A)和B类(Class B)。两类股票的经济利益完全相同,但投票权差一个数量级:

一股A类股有一票投票权

一股B类股有十票投票权

B类股在卖出时自动转为A类股。A类股在任何情况下都不会转为B类股。

B类股主要由马斯克和公司高管、董事会成员等内部人员持有。外部投资者持有的基本上都是A类股,包括此次IPO发行股份。

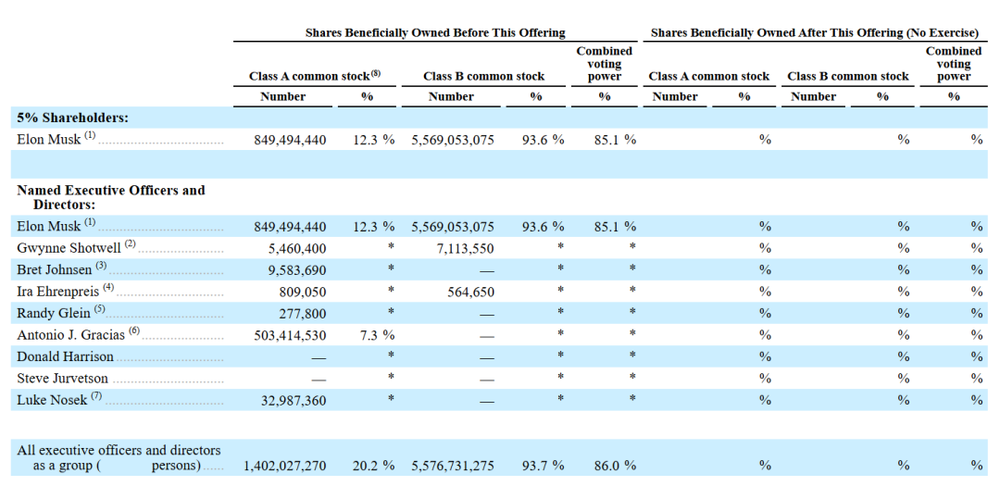

根据招股书披露的数据[p248]及推导计算,IPO前:

A类股总计69.3亿股,其中马斯克持有8.5亿股,占12.3%

B类股总计59.5亿股(完全摊薄后),其中马斯克持有55.7亿股(*),占93.6%

马斯克总持股比例为49.9%,投票权比例85.1%。

(*包括13.0亿股未成熟但已有投票权的绩效激励股,详见7.马斯克的绩效奖)

IPO增发会导致马斯克在经济层面的总持股占比略有下降,但对控制权占比的影响极小。未来马斯克的控制权显著降低,仅可能有两种情况:

马斯克转让、卖出B类股(不过,任何情况下,他肯定优先转让、卖出A类股)

马斯克的激励计划未达标,对应B类股注销。

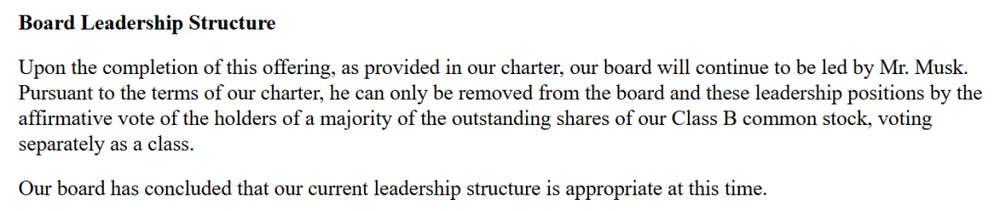

根据招股书,马斯克在公司的职务是“CEO、CTO兼董事会主席”。而且招股书特别声明:“根据公司章程的条款,只有通过我们的B类普通股已发行股份的多数持有人作为单一类别进行表决,投赞成票,方能将其从董事会及这些领导职位上罢免。”[p230]

对此,网友戏称:唯一能解雇埃隆·马斯克的,就是他本人。

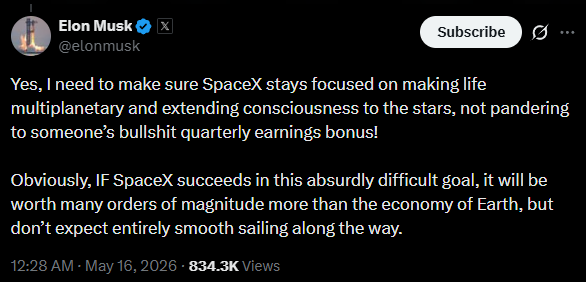

马斯克在X上回应:

“是的,我需要确保SpaceX始终专注于实现让生命跨越行星、将意识延伸至星辰之间的事业,而不是迎合某些人为了扯淡的季度收益奖金而做事的做法!

显然,如果SpaceX成功实现了这个极其困难的目标,它的价值将比地球经济高出好几个数量级,但请别指望这一路会一帆风顺。”

2.锁定期

SpaceX的IPO锁定期很有意思,它的安排并非传统IPO常见的“180天统一锁定”,而是采用了高度定制化的“分阶段逐步释放”机制。这一独特设计的目的是为原始股持有人提供可控的流动性,同时避免一次性释放对市场的冲击。

招股书披露[p266],马斯克和特定重要投资人已同意为他们持有的股份设定366天的锁定期。除此之外,其他所有普通股的锁定期为180天。

但是,所有的180天锁定期股票和部分366天锁定期股票(后统称“提前解禁股”),可以在一个提前解禁(Early Release)条约框架下,最早从二季度财报发布后第二个完整交易日开始(后统称“最早解禁日”,约7月底/8月初),就逐批解锁。完整条约为:

最早解禁日当天或之后,最多可转让20%的提前解禁股;

如果在截至二季度财报公布的连续十个交易日中,有至少五个交易日的收盘价比IPO发行价高出30%,则在最早解禁日或之后,最多可额外转让10%的提前解禁股;

在IPO后第70天、第90天、第105天、第120天和第135天(每个日期)当天或之后,可分别额外转让最多7%的提前解禁股;

在三季度财报公布之后的第二个完整交易日当天或之后,最多可额外转让28%的提前解禁股;

IPO后第180天当天或之后,所有剩余的提前解禁股均可转让

重点来了:马斯克持有的所有股份都不能提前解禁。对此,老马也在X上明确表态:“我是一股都不会卖的。”

(事实上,招股书披露,老马去年从员工手中买入了总计14.2亿美元的原始股)

可以想见,就算IPO打新一股难求,只要再等一两个月,提前解禁条约就会逐渐给市场带来更大的流动性。

3.打新渠道,散户配股比

散户可以通过以下几家券商打新[p265],交易代码为SPCX:

嘉信(Charles Schwab)

富达(Fidelity)

Robinhood

SoFi

E*TRADE

目前的初步招股书中,散户配股比留白。但按之前多家媒体的报道,这一比例可能高达30%,通常IPO的散户配股比一般为10%。

4.持有SpaceX股份的上市公司

特斯拉:持有约0.19亿股[p243],持股占比约0.15%

回声星(EchoStar):持有2.618亿股,持股占比约2.09%

Alphabet:2025年底阿拉斯加州备案显示持股比例约为6.11%,老瓦推算目前持股比例约4.44%

按以上公司截止今天的市值,及SpaceX最新估值1.25万亿,SPCX持股占以上各公司市值的比重分别为:

5.星链

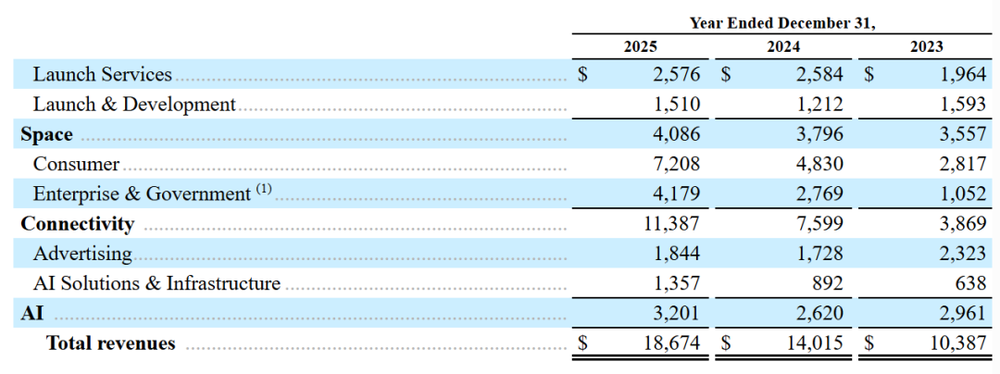

招股书把SpaceX的业务明确分为三大板块:

Connectivity(网络连接板块)——主要为星链卫星互联网

Space(太空板块)——火箭发射服务+星舰研发

AI(人工智能板块)——xAI、Grok、AI算力卫星等

这其中,网络连接(星链)是公司目前唯一实现盈利的业务板块,是名副其实的“现金牛”[p23]:

2025年收入114亿美元,同比增长约50%。

是公司最主要的收入来源,占总收入约61%。

用户规模:截至2026年3月底,全球约1030万订阅用户。

运营利润:+44亿美元。毛利率极高,约63%。

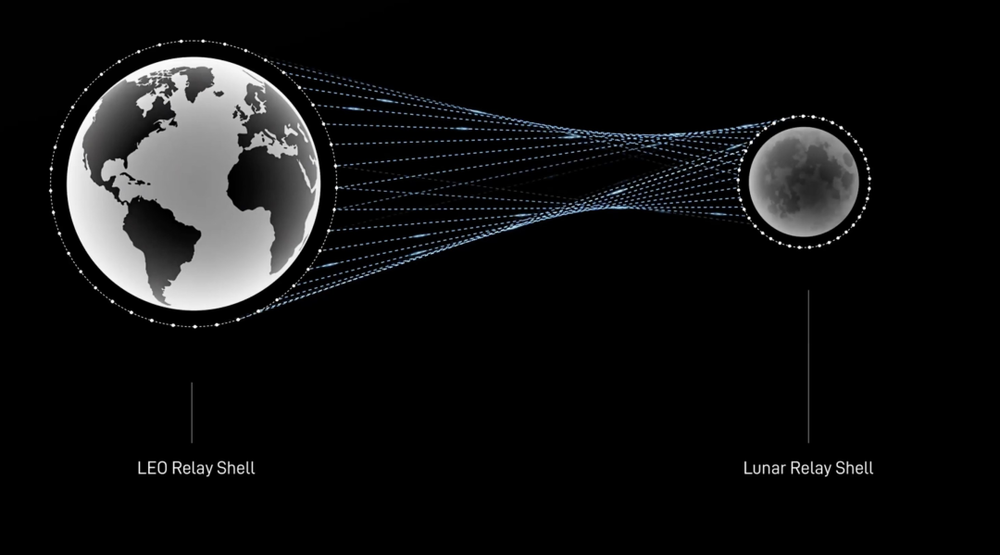

在22日星舰12飞的官方直播中,SpaceX宣布正在探索将星链网络拓展到月球轨道,并用激光连接地月两个星链星座:

“星链团队正在探索利用星链技术,实现月球周边的高带宽连接。传统上,深空通信依赖射频传输。而这项新设计将使用激光将数据中继回地球。在月球周围部署该技术,可为其提供高达数百太比特(Tb/s)的传输容量。这将使得月球表面任何地方都能实现千兆级(Gigabit)的连接。”

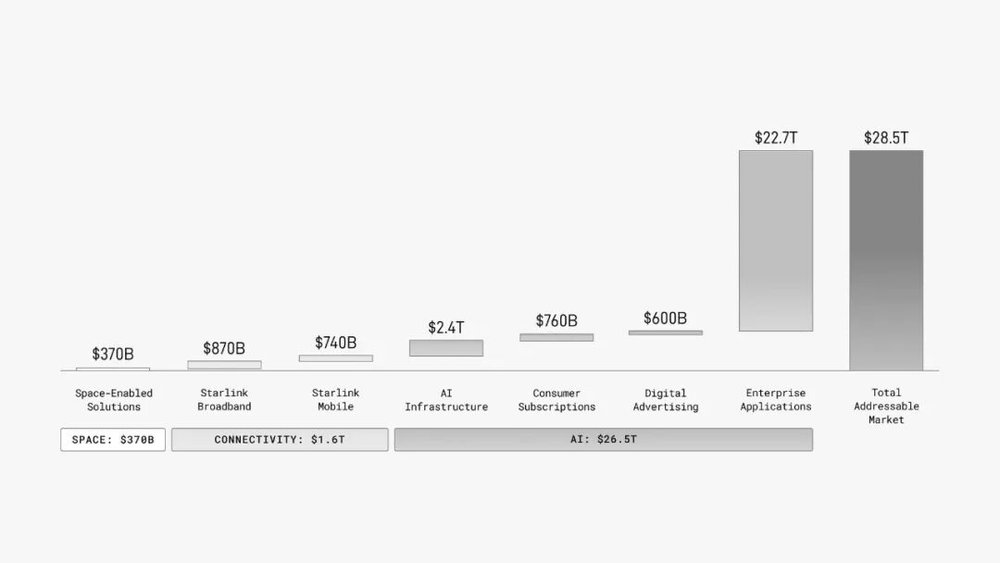

6.“人类历史上最大可量化TAM”

展望未来市场机会,招股书写道[p11]:

“我们相信我们已确定人类历史上最大的可行动总可触达市场(“TAM”)。我们估计我们可量化的TAM为28.5万亿美元,包括太空板块3700亿美元(来自太空赋能解决方案);连接性板块1.6万亿美元(星链宽带8700亿美元和星链Mobile 7400亿美元,以及企业和政府的额外机会);AI板块26.5万亿美元(AI基础设施2.4万亿美元、消费者订阅7600亿美元、数字广告6000亿美元和企业应用22.7万亿美元)。”

请注意,这里描述的是总可触达市场,招股书并未预测SpaceX在其中可以占据的市场份额。不过,28.5万亿已经非常接近美国2025全年GDP(30.8万亿美元)了。而这其中,AI板块的企业应用占据了80%的市场潜力。

显然,SpaceX认为:未来全球企业对AI的采用将带来极其巨大的市场,远超发射业务、网络连接业务、AI消费者端和广告端。

在太空、网络连接和AI这三大板块,SpaceX分别布局了星舰、星链、太空算力中心/Grok/Macrohard(与特斯拉合作)等产品。xAI作为一家独立公司已经消亡,但围绕AI的算力基础设施、通用大模型、智能体驱动的软件公司等应用将支撑起SpaceX未来的主要市场和企业价值。

7.马斯克的绩效奖

[F-89]详细披露了SpaceX和之前的xAI给马斯克颁发的两个CEO绩效奖。奖励的内容都为B类股,奖励的实质和特斯拉2025 CEO绩效奖类似,都是达成一系列宏伟的市值目标和运营目标。但这是人类公司历史上目标最激进的绩效激励,没有之一。

*

2026年1月,公司向埃隆·马斯克授予了10亿股基于业绩的限制性B类普通股(“SpaceX CEO奖励”)。归属条件为:

(i)公司达成特定的市值里程碑,共分为15个等额梯度,从5000亿美元到7.5万亿美元不等,每个里程碑对应新增5000亿美元的估值增值;以及

(ii)公司在火星上建立一个拥有至少100万居民的永久性人类殖民地。

在上述两种情况下,均要求马斯克先生持续受聘于公司。该SpaceX CEO奖励在授予日的公允价值确定为每股90.40美元至95.92美元,每个梯度有所不同。

*

2025年11月,公司向埃隆·马斯克授予了一项基于业绩的奖励(“xAI奖励”),该奖励包含12个梯度,并设定了特定的市值、业绩和服务条件。

2026年3月,公司取消了xAI奖励,并代之以授予3.021亿股基于业绩的限制性B类普通股(“AI CEO奖励”)。归属条件为:

(i)达成特定的市值里程碑,共分为12个等额梯度,从1.065万亿美元到6.565万亿美元不等,每个里程碑对应新增5000亿美元的估值增值;以及

(ii)公司建成地球以外的数据中心,且该数据中心能够每年提供100太瓦的计算能力。

在上述两种情况下,均要求马斯克先生持续受聘于公司。该AI CEO奖励在授予日的公允价值确定为每股91.47美元至95.92美元,每个梯度有所不同。

*

相关数据参照:

a.SpaceX最新的公允市值为1.25万亿美元。

b.目前全球算力中心总计算力低于100吉瓦,也即马斯克需要将这个数字提升至少1000倍才能拿到3.021亿股AI CEO奖励(现值约300亿美元)。

c.火星上目前的人类居民数为0。也即马斯克需要首先突破从0到1,然后再将这个数字提升百万倍,才能额外拿到10亿股SpaceX CEO奖励(现值约1000亿美元)。

d.对比特斯拉2025CEO绩效奖,最困难的运营目标是100万辆Robotaxi开展商业运营,且特斯拉至少三次达成连续四个季度总调整后EBITDA超4000亿美元。最高总计可获得4.24亿股股票奖励(现值1800亿美元)。

8.Anthropic合同

招股书披露,26年5月,SpaceX与Anthropic签订了一份为期三年的协议,将之前xAI搭建的算力集群Colossus I和部分Colossus II出租给Anthropic使用。Anthropic将因此支付每月12.5亿美元的费用。

xAI搭建Colossus I和II的总支出预计在250-300亿美元。SpaceX自己的多个Grok模型目前正在最新的Colossus II里进行训练。通过出租整个算力集群中的一(小)部分,每年获得150亿美元的收入,这笔生意真不赖。

相关数据参照:

2025年,SpaceX全年的收入是187亿美元,其中星链收入为114亿美元。

9.比特币

截至25年底,SpaceX持有18712枚比特币[F-26],平均成本约3.5万美元/枚。按比特币现价7.67万美元计算,持仓总值约13.3亿美元。

相关数据参照:

根据一季度财报,特斯拉持有11509枚比特币。

10.跟特斯拉合并?

关于网友热议的SpaceX与特斯拉合并的话题,招股书全文没有任何实质性的蛛丝马迹。[p144]“与特斯拉的合作”章节的全文如下:

“SpaceX和特斯拉通过一系列有限但成功的商业合作,奠定了早期牢固且具有建设性的合作伙伴关系的基础。在特斯拉于2026年1月承诺投资xAI之后,我们与特斯拉的关系发生了实质性的演进——在SpaceX收购xAI后,这笔投资已转换为SpaceX的股权。特斯拉与xAI正继续评估两家公司之间的未来战略机遇,以此巩固双方长期以来的合作关系。

其中一个预期的合作领域是一个名为Macrohard的人工智能项目。我们预计,Macrohard将受益于同时运行在最先进的处理器和高性价比的下一代特斯拉处理器上,这是我们垂直整合的关键优势之一。

另一个预期的合作领域是Terafab,这是一项已公布的人工智能芯片制造计划,旨在垂直整合先进逻辑与存储芯片的设计、制造和部署。我们相信,该计划将缓解SpaceX未来可能面临的芯片短缺问题,并优化计算性能。

我们预期Terafab将成为全球最大的芯片制造工厂。我们的Terafab战略是:在一个闭环工厂内,垂直整合光刻掩模版设计、逻辑与存储芯片制造以及先进封装设计。在同一工厂内端到端地完成所有这些活动,能够实现快速测试与迭代,从而让我们更快地改进芯片设计并扩大制造规模。

我们预计,凭借垂直整合带来的速度和成本优势,我们能够在人工智能芯片制造领域高效扩展,朝着每年生产1太瓦算力的长期目标迈进。

我们通过合作建设Terafab,以支持两类芯片的增长——一类针对地面边缘和推理进行优化,主要用于特斯拉的Optimus机器人和车辆;另一类针对太空环境进行优化,用于我们的轨道计算基础设施。

虽然Terafab旨在扩大我们内部的芯片制造能力,但我们预计仍将继续从第三方供应商采购大部分计算硬件。我们将Terafab视为这些合作伙伴关系的补充,使我们能够大规模增强计算硬件的获取能力,并通过将控制权延伸至底层芯片层,进一步完善我们高度垂直集成的计算平台。

我们相信,人工智能持续增长的关键制约因素是物理层面的——芯片制造、数据中心基础设施和发电。人工智能的未来将取决于对物理栈的控制。我们相信,凭借我们对完整物理栈的独特掌控,我们比其他人工智能公司处于更有利的位置。

我们计划未来继续探索与特斯拉的其他战略合作领域。”