本文来自微信公众号: 证券市场周刊 ,编辑:张桔,作者:本刊

近期受到种种利好催化,半导体存储板块迎来全球范围内的共振上涨,后续需要客观看待这一板块投资价值。

长鑫科技创业板IPO迎来新进展,5月17日,国产存储芯片巨头长鑫科技更新了招股书,一季度实现营业收入508亿元,同比增长719.13%;归母净利润247.62亿元,暴增1688%。

长鑫科技表示,今年一季度,受全球算力需求持续增长、全球主要厂商产能调配等因素影响,全球DRAM产品供不应求,价格自2025年下半年以来持续呈现大幅上涨趋势。随着公司产销规模的持续增长、产品结构的持续优化,公司营业收入迅速增长,利润额大幅增长。国产存储重大利好落地,半导体板块在周一迎来强势反攻,Wind数据显示,5月18日盘中存储器指数一度涨幅达4.43%,长鑫存储、兆易创新表现活跃。

在AI需求井喷与产能紧缺的共振下,国内存储龙头已具备极强的自我造血能力。真正的预期差在于,当前交易的核心变量已从“依赖融资扩产”切换为“内生利润驱动的资本开支狂飙”。当“不缺钱”成为现实,叠加国产替代的刚性诉求,上游半导体设备与材料环节的订单的相对确定性被大幅拔高,整个产业链迎来从左侧博弈向右侧业绩兑现的全面反转。

全球存储集体爆发

背后原因还是AI

全球存储市场近期成为焦点,走势大开大合的背后,真正的原因还是在于人工智能的推波助澜。

5月11日,韩股大涨5%触发熔断,半导体股大爆发,SK海力士飙涨10%,三星电子涨超6%,股价双双刷新历史纪录。究其原因,三星电子2026年第一季度营业利润达57.23万亿韩元,同比激增756.1%,创下韩国企业史上最高盈利纪录。SK海力士2026财年第一季度营业利润达37.61万亿韩元,同比增加405%。

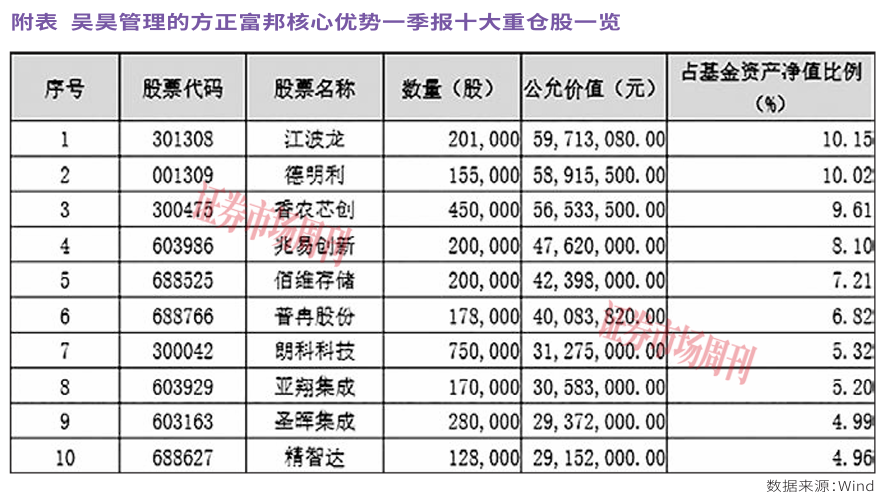

A股市场存储芯片板块同样高歌猛进,Wind数据显示,存储器指数收涨6.96%,领涨市场各类指数,江波龙、同有科技涨超15%。

对照来看美股,此前的5月8日存储板块集体大幅上涨,截至当日收盘,美光科技大涨15.49%,闪迪涨16.60%,直接点燃了当日全球半导体市场的热情。

不过此后的5月13日,科技板块跟随隔夜美股行情回调,算力硬件、半导体芯片等板块跌幅居前;对照来看,Wind数据显示,存储器指数止跌反弹,最终该交易日这一指数涨幅为5%。

存储芯片公司集体爆发的逻辑并不复杂,人工智能基础设施投资持续扩张,带动存储芯片需求快速上升,而行业供给仍然偏紧。在需求强、供给紧、价格涨三重因素叠加下,市场开始重新定价存储芯片公司的盈利弹性。AI的高速发展导致对高带宽存储芯片(HBM)的需求呈爆发式增长,推动行业进入新一轮超级周期。

据IDC预测,2026年全球DRAM需求增速将达45%,NAND需求增速达38%,而供给增速分别仅为16%和17%,均低于历史平均水平,供需缺口将持续扩大至2027年上半年。

供给端方面,三星、SK海力士、美光科技三家国际龙头主动将高端产能优先投向HBM等高毛利存储品类,加之HBM高端产品产能扩张速度跟不上市场需求增速,行业供需失衡状态预计持续至2027年。

尤其,当前存储行业下游需求结构已发生质变,服务器相关敞口占比已从过去的20%—30%大幅跃升至50%—60%。AI大模型推理阶段对HBM、DDR5等高性能存储的消耗量呈指数级膨胀,单张GPU配套的HBM成本占比有望提升至40%以上。在这一背景下,国内存储厂商加速向先进制程及高端产品线迭代。同时,受外部地缘冲突政治因素催化,国内存储产线的设备国产化率正加速攀升,目前整体国产化率约20%,中期有望突破50%。这种“AI需求扩容”与“国产份额提升”的双击效应,或将重塑国内半导体供应链的价值分配,具备技术壁垒的国产设备和材料龙头将有望获得超越行业平均增速的业绩弹性。

A股存储走出独立行情

国产替代逻辑依然成立

来自于集邦咨询的数据,自2025年下半年起,存储芯片现货与合约价格双双飙升,涨势远超2016年—2018年的长周期涨幅。其中,DDR4(16Gb)2025年内涨幅高达1800%,2025年底价格从约3.2美元暴涨至62美元以上。

不过,萦绕在该板块头顶的也并非都是利好。比如,美国4月通胀数据高于预期,加上中东局势推高油价,投资者风险偏好降低;此外,市场对海外进一步收紧对华芯片出口管制的担忧重燃,叠加部分资金在前期科技股连续上涨后选择获利了结,一定程序上引发板块情绪共振。

由此,更多青睐存储赛道的投资者,将目光从国外拉回到国内,他们的底气首先来自于存储企业一季度业绩。比如,存储龙头佰维存储发布2026年一季报,营收68.14亿元,同比增加341.53%,净利润28.99亿元,单季利润超去年三倍;江波龙一季报显示,公司实现营业收入99.09亿元,同比增长132.79%;兆易创新披露,2026年一季度实现营业收入41.88亿元,同比增长119.38%。

此外,存储芯片的国产替代逻辑也在持续催化市场情绪,国内存储产业长江存储、长鑫存储等核心企业攻克多项关键技术,产能有序释放,近期的产能爬坡和客户导入都在稳步推进,带动上下游产业链协同发展,全球市场占有率稳步提升。虽然短期二级市场情绪很难把握,但从中长期看,那些在Nor Flash、SLC NAND以及存储接口芯片上有核心竞争力的公司,依然值得关注。

从基本面看,国内半导体行业仍处于温和复苏通道。中国半导体行业协会最新数据显示,二季度以来,消费电子、汽车电子等下游需求有所回暖,但工业及通信领域订单未见明显改善。对于存储器方向,DRAM及NAND Flash现货价在5月上半月涨幅收窄,渠道库存去化速度放缓,导致板块短期承压。

综合来看,科技板块的中期逻辑并未改变。因为从产业周期来看,存储芯片依然是半导体里最具弹性的方向之一。目前海外大厂如三星、SK海力士、美光科技仍在控产提价,而且AI服务器对HBM(高带宽内存)的需求持续火爆,已经挤占了部分传统DRAM的产能。这意味着,到了今年三季度,随着手机厂商新机备货和旺季到来,利基型DRAM和部分Flash产品或仍有涨价空间。