本文来自微信公众号: 财富情报局 ,作者:深度洞察资本市场

最近,广东天农集团股份有限公司(以下简称“天农集团”)再次向港交所递表。这是继2025年10月30日首次递表失效后,第二次冲击港股上市。

天农集团以“鸡中之王”清远鸡闻名,细分市场占有率超过65%。然而,这位头顶“鸡王”光环的企业,真正底色却是一家超六成收入依赖生猪业务的公司。正因如此,天农集团的业绩被“猪周期”与“鸡周期”双重裹挟:2023年亏损6.69亿元,2024年盈利8.9亿元,到2025年再度转亏1.02亿元。

行业数据显示,2025年下半年以来,生猪行业持续亏损。天农集团在猪价最惨淡的节点,将一份大半收入来自生猪的招股书摆上了港交所的台面。更令市场担忧的是,其一波三折的上市进程与不断攀升的短期债务压力,正共同为“鸡王”的港股闯关之路增添重重变数。

这一次,“鸡王”能顺利上岸吗?

周期双杀下盈利如坐过山车

天农集团前身是广东天农食品有限公司,成立于2003年,从养殖清远鸡起家,目前核心产品包括清远鸡、生猪及生鲜及加工业务等。

据弗若斯特沙利文数据,按清远鸡出栏量计算,公司2025年占中国清远鸡市场份额约65.3%,超过其他所有清远鸡提供商总和。然而,真正撑起“鸡王”营收的却是生猪业务。

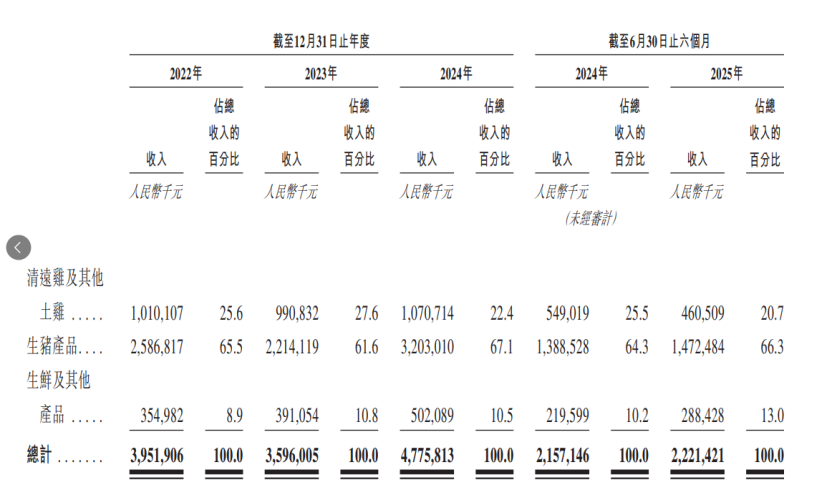

2022年至2025年,天农集团的收入分别约为39.52亿元、35.96亿元、47.76亿元及42.61亿元,其中生猪收入占比始终在62%至67%之间;清远鸡及其他土鸡仅占两成出头。

更有意思的是,“鸡”与“猪”两块业务在地理上完全分离:公司清远鸡养殖以广东清远为大本营,生猪业务则依托日泉农牧及贵州多家子公司,布局重庆和贵州。这一地理分野直接映射出悬殊的市场地位——清远鸡全国第一,而生猪业务在西南地区仅排名第十,市场份额仅为0.9%,该地区前两名企业的营收均超过130亿元。

贡献超六成营收的生猪业务,在自身赛道中却只是配角。这种“主业不主”的结构,是天农在向资本市场讲故事时必须面对的核心矛盾。

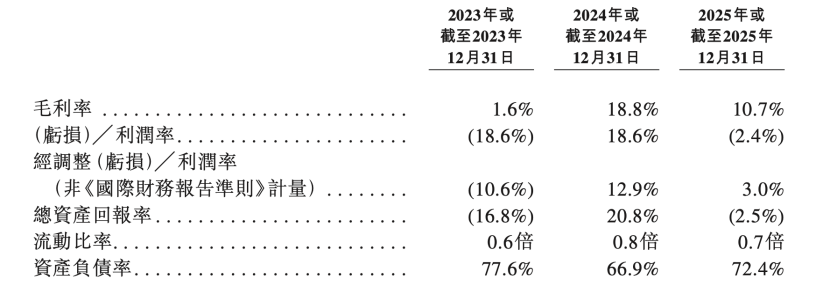

矛盾同样体现在业绩上。受猪周期与鸡周期双重裹挟,公司净利润如过山车般剧烈波动:2022年盈利3.41亿元,2023年巨亏6.69亿元,2024年反弹至8.9亿元,2025年再度转亏1.02亿元。毛利率亦从18.8%骤降至10.7%。

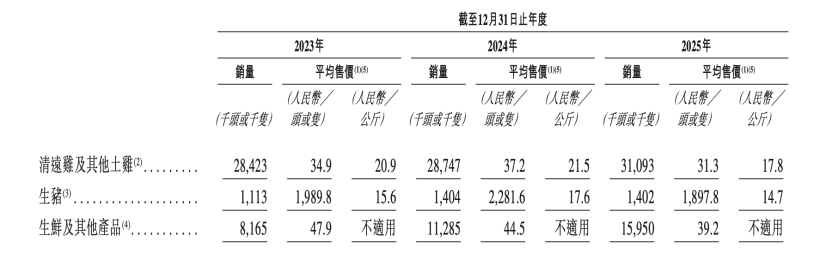

2024年的高光时刻,源于单头生猪毛利高达470元;而2025年,这一数字被压缩至218.5元,公司随即陷入亏损。鸡周期同样不稳定:2022年至2025年间清远鸡及其他土鸡的毛利率在分别为5.6%、0.7%、16.4%、5.8%,起伏剧烈。

令人担忧的是,据弗若斯特沙利文数据,2026年一季度生猪市场均价已跌至11.6元/公斤,同比下降15.9%。按相同跌幅同步推算,公司销售均价从2025年的14.7元/公斤降至约12.4元/公斤,对应单头售价约1600元,已低于2025年1679.3元的单位成本线。

2023年公司生猪业务单头毛利仅剩9元,几乎贴着成本线销售,当年全年净亏损6.69亿元。若2026年价格无法回暖、成本未能进一步压缩,今年的亏损额很可能远超2023年。

这深刻暴露了天农业务模式的脆弱性。公司首次递表港交所后,2026年1月中国证监会国际司便要求公司补充说明:净利润从盈利8.9亿元到2025年上半年骤降73.1%,波动原因何在?持续盈利能力如何支撑?另外,生猪收入占比超60%,清远鸡占约20%,受猪周期、鸡周期双重影响,证监会要求其说明抗风险能力。

问题的核心从未改变:一只脚踩在周期里,另一只脚也踩在周期里。当猪价和鸡价同时下行,“鸡王”还能站稳吗?

资本局与债务雷

此次重新递表前,天农集团已多次冲刺过资本市场,但上市之路却十分坎坷。

天农集团曾在2020年和2022年筹划A股上市,并在中国证监会广东监管局办理了辅导备案登记,但两次均无疾而终。2025年10月首次递表港交所,2026年4月30日失效;仅隔一周,便于5月8日火速二次递表。这已是天农第四次冲刺资本市场。

比上市路更曲折的,是其资本运作轨迹。

早期IDG资本曾于2007年以4000万元入股;2015年,IDG与另一投资方中山联宜各自以6200万元将股权转让给创始人张正芬。次年3月,天农减资,张正芬获得约1.25亿元对价,数额与其回购投资者股权的支出大致相当。

类似的“增资—减资—回购—再引资”的操作在2025年10月递表前再度上演:2025年5月,天农以3.77亿元回购碧乡科技、广东广垦等4家机构股份并注销,两个月后便引入贵州国资控股的贵州中垦基金,以2亿元认购1400.03万元新增注册资本,投后估值达56亿元。

这一系列操作指向尚不明确,但一个事实是清晰的:天农正面临较大的债务压力。

2022年至2025年,公司资产负债率分别为65.2%、77.6%、66.9%和72.4%。相比之下,2024年21家上市猪企的平均负债率仅为57.6%。天农的负债水平在行业中明显偏高。

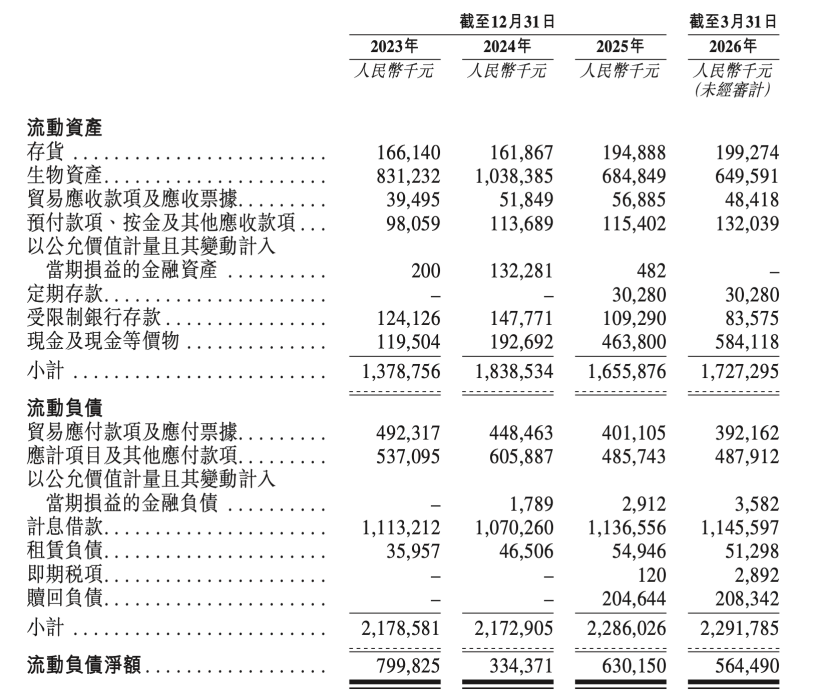

更为严峻的是,公司短期偿债压力高度集中。2025年,公司流动资产16.56亿元,流动负债22.86亿元,流动负债净额达6.3亿元。截至2025年底,公司短期借款11.37亿元,长期借款3.49亿元,未偿还借款总额14.85亿元,其中约76.6%的借款将在一年内到期。到2026年3月,短期借款进一步增至11.46亿元。

尽管2025年经营现金流净流入4.48亿元,但不足以覆盖短期大额到期债务与日常运营开支,刚性资金缺口依然存在。此外,部分借款利率偏高。2022年和2023年,公司其他借款中的最高实际利率分别达到18.03%和18.3%;2025年借款利率区间仍为6%至12%,高额利息支出持续侵蚀利润。

这一问题亦引起监管关注。此前证监会便要求天农集团说明偿债安排与资金缺口,并特别问询:2022至2023年最高达18%的借款融资成本从何而来?降本路径又是什么?

四次冲刺、高负债、短债压顶、高息借款——天农集团的资金链还能撑多久?

餐桌故事难讲

面对“鸡周期+猪周期”的双重夹击,天农集团给出的答案是:向下游要空间。

此次赴港上市,公司计划将募集资金投向五大方向:其中“拓展鲜肉制品生产与休闲餐饮门店”位列首位。逻辑上成立——深加工毛利更高、价格更稳定,餐饮直接触达C端、品牌溢价更强,这似乎是养殖企业平滑周期的标准答案。

但问题是,天农现在的业务离“终端”还很远。

招股书显示,截至2025年末,公司共有1384家经销商。2023年至2025年,通过经销商渠道贡献的收入占比分别为81.2%、79.2%和77.1%,接近八成的销售依赖中间商。公司对终端价格及客户架构的掌控力,相当有限。

上游同样是分散的养殖结构。公司“家庭农场费用”从2023年的3.04亿元增至2025年的3.77亿元,相当一部分清远鸡和生猪由签约农户分散养殖,再由公司统一收购。“公司+家庭农场”模式的好处是轻资产,但如何高效管理分散的农户并严格控制养殖过程中的成本与质量,也是一大管理挑战。招股书的风险因素中亦坦承:“我们可能无法像自营农场那样直接、高效地监控这些家庭农场的绩效。”

天农希望更直接地触达终端消费者,这是其募资布局线下休闲餐厅的逻辑起点。然而,然而,当前近八成的收入仍依赖经销商渠道,转型并非一日之功。

更何况,开设休闲餐厅并不容易。温氏、牧原、新希望、双汇、雨润等头部企业都曾尝试过,却没有一家真正实现了“用下游业务对冲掉上游周期”。养殖是重资产、低毛利、强周期的活,餐饮是轻资产、高翻台、强运营的活,两套基因并不兼容。

天农的下游延伸进度也佐证了这一点:从2023年的10.8%升至2025年的14.7%,三年仅提升约4个百分点。按这个速度,下游业务真正能对冲上游周期,恐怕要等到很多年之后。

天农集团的下游延伸进度也不快。公司生鲜及其它产品的销售占比从2023年的10.8%升至2025年的14.7%。三年提升约4个百分点,按这个速度,下游业务真正能对冲掉上游周期,需要等到很多年之后。

在业绩承压、周期波动加剧的多重因素影响下,天农集团的港股IPO之路,仍需跨越多重关卡。