本文来自微信公众号: 芯世相 ,作者:大王

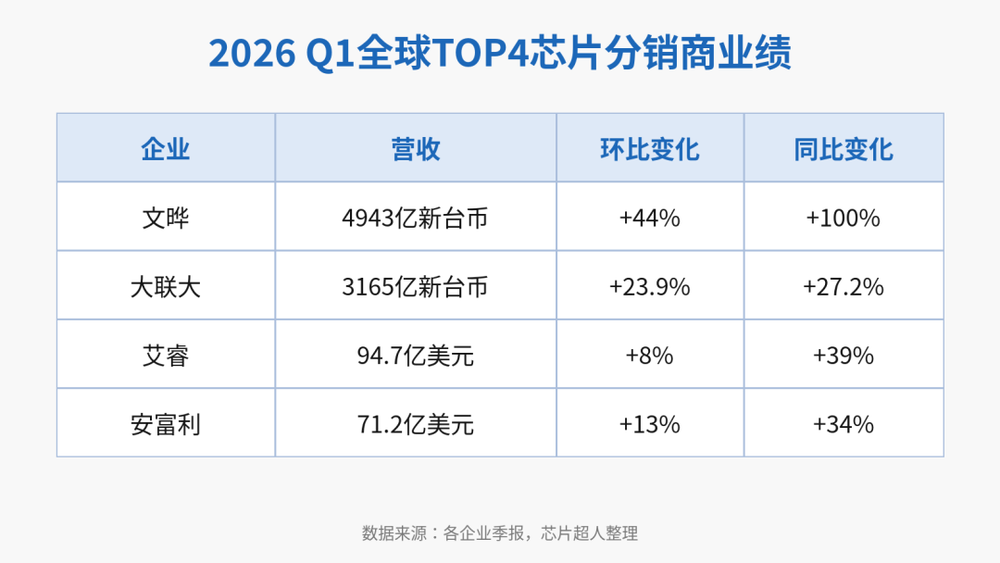

2026年一季度,全球TOP4芯片分销商的财报全部出炉了。

四家业绩全部超预期,其中文晔同比涨了100%,最为亮眼。

营收新台币4943亿元,较去年同期整整翻了一倍,环比也增长了44%。同期,大联大营收3165亿新台币,同比+27.2%,环比+23.9%;艾睿营收94.7亿美元,同比+39%,环比+8%;安富利营收71.2亿美元,同比+34%,环比+13%。四家全部超出此前财测上限,表现都不差。

值得注意的是,富昌已于2024年完成并购并入文晔财报,去年同期的基数里已包含富昌贡献。换句话说,并购的红利已经在文晔的财报里释放过,今年的涨幅完全是靠真实需求堆出来的。

业绩都在超预期,他们都在靠啥增长?都在涨,文晔同比增长是同行的两三倍,为什么这么猛?

01

四大分销商,一季度全部超预期

文晔这季度,各项数据都在超预期。营收4,943亿新台币,同比+100%,创单季历史新高,超过此前4600-4900亿元新台币的财测上限。利润端更猛:营业毛利同比+51%,营业利润同比大涨118%,利润涨得比营收还快。

财务长林冠男在法说会上归纳了三条驱动力:AI数据中心景气持续,相关产品营收占比已接近60%,数据中心电源元件需求尤为旺盛;欧美库存调整完成、终端重启备货,Future整合效益持续释放,贡献约10%营收且偏向高毛利;亚洲车用、工业、PC及手机等非AI领域也在稳步复苏。

大联大这季度同样打出了历史最好成绩。营收3,165亿元新台币,同比+27.2%,环比+23.9%,首度单季突破3,000亿元新台币大关,超越原先财测高标2,750亿元新台币。

增长动能来自AI服务器、内存、电源、网通等零组件的强劲拉货,叠加欧美工业与车用市场库存回到健康水平。更值得关注的是盈利能力——大联大积极拓展物流即服务(LaaS)版图,毛利率已连续五季攀升,去年Q4达4.26%,今年Q1预估还能维持在4.15%-4.35%。算力相关应用占比五年间从35%升至45%,车用与工业占比从21%升至27%,结构也在悄悄变好。

艾睿一季度总销售额94.7亿美元,同比+39%,环比+8%,两大业务齐头并进——全球元件业务66.4亿美元(占总营收70.1%),同比+39%;ECS企业计算业务28.3亿美元(占29.9%),同比同样+39%。

分地区看,美洲的全球元件业务跑得最快,销售额23.1亿美元,同比增长47%。航空航天与国防、工业及交通运输行业是主要拉动力;亚太+37%,受工业和数据中心驱动;EMEA+32%。调整后每股收益5.22美元,同比暴增190%。三大区域订单出货比均明显高于1,积压订单已延伸至三四季度,动能在持续积累。

安富利一季度总销售额71.2亿美元,同比+34%,环比+13%,同样超出预期。电子元件业务66.7亿美元,同比+35%;Farnell业务4.5亿美元,同比+24%。亚洲是最大的增长来源,销售额为34.6亿美元,同比+39%,占总营收接近五成;EMEA 20.5亿美元,同比+31%;美洲16.2亿美元,同比+27%,三大区域同比环比双增长。

调整后每股收益1.48美元,同比+76%,环比+41%;库存天数从86天降至77天。订单出货比所有地区均高于1,环比有所改善。安富利专门提到,本季度几乎所有与内存相关的产品价格均有所上涨——内存在涨价,而且涨得很普遍。

02

文晔凭什么涨了100%?

首先最重要的是它AI相关的业务涨得太猛了。

先看一组对比。

三年前,文晔营收占比最大的业务是手机,将近30%;数据中心只占16.7%,排在手机后面。今年一季度,文晔的数据中心及服务器占比已经来到56.8%,手机则缩减至8.3%。

来源:文晔官网

文晔用几年时间把自己从一家以消费电子为主的芯片分销商,彻底改造成了一家以AI为主的分销商。结果就是:这一季度数据中心营收季增+82%、年增+248%,营收占比从一年前的32.6%占比直接跳到56.8%。占比超过一半的数据中心业务增长248%,营收翻倍也很容易理解了。

第二个原因,规模效应放大了利润。

Future(富昌)为文晔贡献约10%营收,且偏向高毛利产品线,同时带来了欧美工业与车用客户网络。其他三家在这个阶段没有类似规模的外延并购,增长基本靠内生驱动。营收规模拉大的同时,固定费用也在被摊薄。

文晔营收翻倍,但营业费用只从67.5亿增至71亿,只增了5%,费用率从2.73%压缩至1.44%,是近8个季度最低。结果出现了一个有意思的现象:毛利率3.45%,反而低于去年同期的4.58%——AI单子价值高单品毛利薄,这是事实;但营业利润率2.01%,反而高于去年同期的1.85%。

毛利率跌了,营业利润率升了。AI大单量大到把固定费用全部稀释掉,净效果是营业利益同比涨了118%,比营收涨得还猛。营运资金报酬率从16.6%跳至31.1%,ROE从10.3%升至24.3%,均为近8个季度新高。

第三个原因,是营收占比的地理结构恰好踩对了最热的区域。

文晔约52%营收来自大中华区,约35%来自美国,欧洲占比极低,恰好都是这轮AI供应链最活跃的地区。

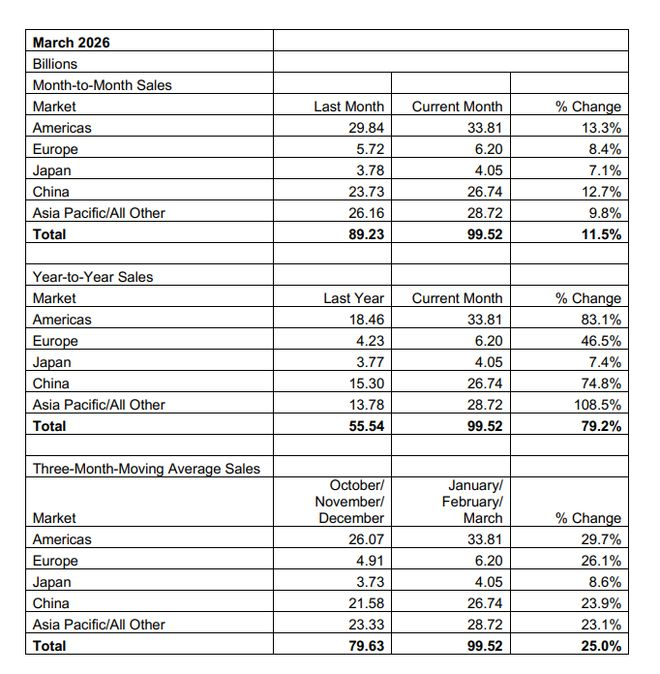

SIA数据显示,2026年3月亚太/其他地区年增+108.5%、美洲+83.1%、中国+74.8%,欧洲只有+46.5%。艾睿和安富利欧洲占比较高,增速自然被拖慢;大联大超过85%集中在大中华区,这也解释了它环比+23.9%同样亮眼——方向踩对了,但AI占比不及文晔,涨幅自然差了一截。

03

结语

AI浪潮过后,芯片分销的格局在悄悄改变。亚洲系的分销商,正在变得越来越重要。至于这个格局能走多远,还需要时间来验证。但至少这一季度,押注AI最重的那家,给出了一个很有说服力的答案。