本文来自微信公众号: IT时报 ,作者:毛宇,原文标题:《宇树IPO、智元“夺权”!人形机器人“双雄”将占据八成出货量》

人形机器人赛道再迎资本与产业节点双重催化。

5月26日,A股人形机器人概念局部活跃,截至当天收盘,上纬新材上涨18%,中京电子、中大力德、大业股份涨停。

催化剂是行业龙头的重磅动作:5月25日,上交所公告显示,宇树科技定于6月1日IPO上会,冲刺“人形机器人第一股”;5月26日,智元机器人联合创始人、B站百万UP主“稚晖君”彭志辉出任上纬新材董事长,智元量产节奏持续提速,商业化落地进程稳步推进。

当前,人形机器人产业正处于从技术验证向规模化商用跨越的关键拐点。TrendForce集邦咨询最新报告指出,2026年下半年全球人形机器人产业将进入商业化关键期,全年中国人形机器人市场产量预计同比增长94%,宇树科技与智元机器人合计将占据近80%的出货量。

一名具身智能行业从业人员向《IT时报》记者表示:“多重信号表明,人形机器人行业已告别单纯技术炫技阶段,进入‘量产落地+商业变现+资本加持’的全新周期。”

虽然行情火热,但难以忽视的是,智能行业仍处于商业化早期,风险依然较大。宇树科技2026年第一季度扣非净利润同比下滑约52.55%,研发及销售投入持续加大;上纬新材的机器人业务尚处于研发阶段,未形成规模化销售。此外,市场需求及竞争格局均存在不确定性,投资者仍需审慎评估。

双雄竞速

人形机器人的“关键一跃”

宇树科技与智元机器人作为全球人形机器人出货量最高的两家中国公司,在资本化路径上选择了不同方向。

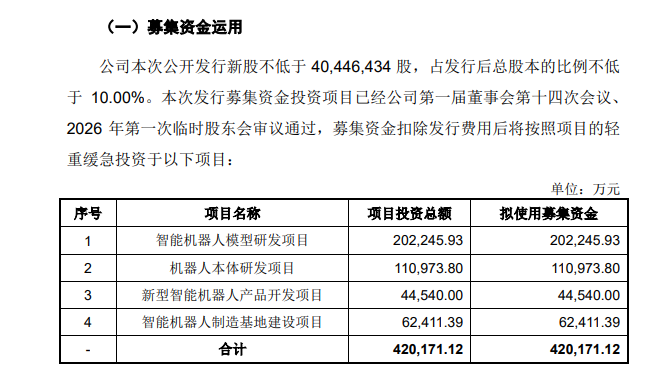

从招股书来看,宇树科技本次IPO拟募资42.02亿元,由中信证券保荐。从3月20日科创板获受理到6月1日上会,间隔73天,节奏较快。按公开发行比例不低于10%推算,新股发行市值至少达420亿元,将成为A股“人形机器人第一股”,对赛道整体估值产生“定锚效应”。

智元机器人则通过收购上纬新材实现“曲线登陆”。2025年7月,智元以总价约21亿元取得上纬新材63.62%的控股权。直至2026年5月26日,彭志辉正式出任董事长,公司经营范围同步新增人工智能与机器人相关业务,但公司同时声明,彭志辉不参与公司具体研发工作。

资本市场也用亮眼行情投票。短短一年时间,上纬新材股价涨幅近30倍,从约7.8元/股最高涨至223元/股,市值一度突破890亿元。

从产业硬实力来看,两家企业都是全球人形机器人赛道的核心主力军,合计包揽全球近八成出货量,行业马太效应凸显。

数据显示,宇树科技2025年纯人形机器人出货量超5500台,全球市场占比达到32.4%,稳居全球第一;四足机器人累计销量超3.3万台,连续多年全球市占率第一,根基稳固。

不同于宇树“先盈利、再扩产”的稳健打法,智元机器人走的是先场景、再规模、后盈利的扩张路线。产品成功切入汽车制造、3C电子、物流仓储等实体经济领域,客户从早期尝鲜转向刚需采购,商业化落地更贴近产业终端。2026年头三个月,智元机器人完成从5000台到1万台远征A3机器人下线的突破,量产速度行业领先。

宇树招股书透视

产能扩张与技术突围

作为冲刺A股的人形机器人龙头,宇树科技招股书完整展现了企业经营实力、运营模式与待优化问题。

财务层面,宇树科技是行业里为数不多实现盈利的具身智能公司。2023年至2025年,营收从1.59亿元增至17.08亿元,复合增长率超280%;扣非归母净利润从-0.18亿元扭亏至5.9亿元。分产品看,2025年人形机器人营收8.68亿元,占比51.78%;四足机器人营收6.98亿元,占比41.62%。

不过,高增长背后隐现放缓信号。

2026年一季度,宇树科技营收4.23亿元,同比增速由2025年的332.64%回落至68.49%,同时扣非净利润同比下降52.55%。公司解释,主要系研发投入大幅增加及一季度销售费用支出较大。预计2026年上半年扣非净利润为2.36亿元至2.83亿元,较去年同期有所回落。

人员架构方面,2025年宇树员工人数较2023年末翻倍,达到516人。研发人员占比超三成,技术团队为产品迭代筑牢根基;薪酬数据同样反映出团队激励力度,数位核心董事2025年薪酬达150万元~240万元水平,实控人王兴兴薪酬约为238万元,绑定核心团队稳定发展。

《IT时报》记者发现,为匹配快速增长的订单,宇树现阶段采用劳务外包模式补充生产人力,相关费用持续走高,达数千万元。同时招股书中明确规划,未来将搭建自动化生产线,逐步降低对外包用工的依赖,转向自主产能体系。

增速放缓与商业化偏慢是宇树科技当下主要的挑战。

为此,宇树科技将IPO募资核心投向产能与技术突围。按照规划,公司将打造年产7.5万台人形机器人、11.5万台四足机器人的超级产能,较现有产能暴涨10倍以上。同时聚焦关节模组、灵巧手、高精度传感器等核心零部件自研,进一步压缩整机成本,带动全产业链协同升级,为长期商业化铺路。

风险信号

租赁市场降温与商业化温差

在行业量产的宏大叙事之外,实体经济端也出现了值得关注的信号。2026年春节期间,曾经“一机难求”的人形机器人租赁市场明显降温。

据媒体报道,2025年春节前后,热门机型日租金最高曾达1.5万元,租赁档期排满半月以上。而到了2026年2月,主流人形机器人含上门服务日租金已跌至千元起。

近日,《IT时报》记者在二手平台上搜索“机器人租赁”,不少出租方推出“免押出租”“春晚同款宇树机器人”“工程师全程陪同”等标签,但租金已跌落至单日500元上下。

供给激增是价格回落的主要原因。

大量创业者在两年内涌入机器人租赁市场,导致供给快速膨胀。“以租代买”模式虽然降低了用户体验门槛,但也反映出C端需求远未达到厂商预期的爆发程度。机器人从“稀缺玩具”到“大众体验品”的过渡,比预期更快。

现阶段行业痛点集中在技术、成本、盈利与外部竞争四大维度:技术端,大模型深度融合、实现复杂操作等核心技术仍存短板,尚未全面成熟;成本端,主流机型20万元至50万元的高价,彻底隔绝普通家庭消费市场,C端大规模普及仍需时间;盈利端,行业分化格局显著,仅宇树科技等极少数头部企业实现稳定盈利,多数厂商仍依赖融资输血,自我造血能力尚未成型。

与此同时,海外巨头持续加码,特斯拉Optimus Gen3开启小批量试产,进一步加剧国内赛道竞争压力。

上述从业人员向记者表示,当前行业量产、资本、场景多点突破,整体向好,但量产不代表需求爆发,出货量不等同于盈利,市场热度不等于产业成熟,人形机器人的全民商业化,仍需长期深耕打磨。