本文来自微信公众号: 每天学点经济学 ,作者:每天学点经济学

汇率不是天气预报,是政策工具箱里最老的那把螺丝刀

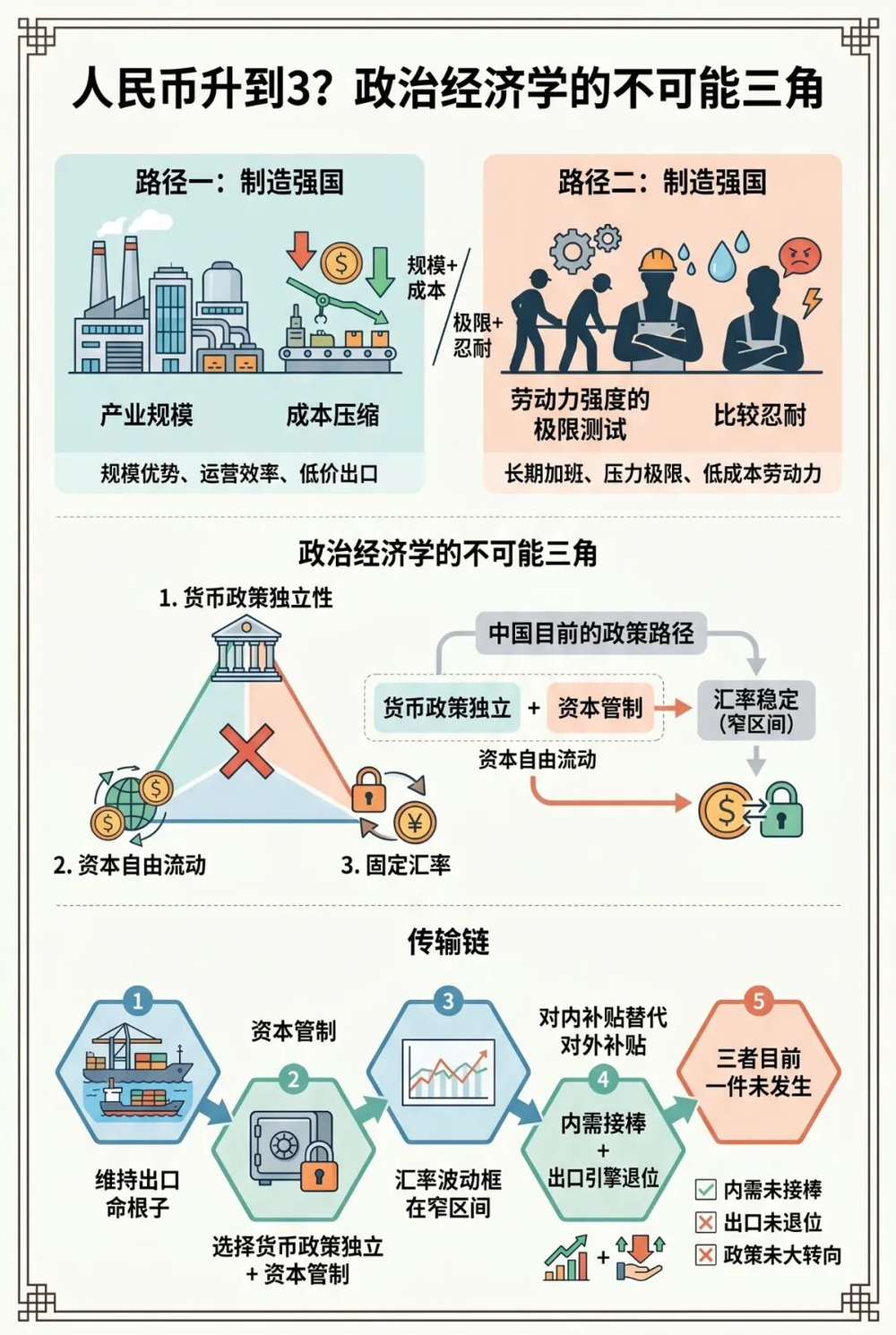

我们钉住的不是某个数字,而是一整套不可能三角的取舍。

货币政策独立、资本自由流动、汇率稳定——三者只能取二。我们选了前两个加外汇管制,汇率波动被框在窄区间里。这不是技术问题,是战略选择。

出口是命根子。2005年人民币捆在8.27,这种人为低估相当于给外国买家发补贴。反过来,国内消费者买进口货就贵。苹果17P裸机7600块,汇率真到3,3300块就能拿下——听起来爽?外汇储备撑不住三个月。

这套机制的本质是对外补贴、对内加税。税加在每个买进口货、每个想出国旅游的人头上。几十年都这么过来的,惯性比很多人想象的硬。

制造业强≠汇率该涨,中间隔着一个人的变量

把制造业优势换算成汇率升值,漏了成本拆解。

贸易顺差三块拼图:产业规模、极致压缩的成本、还有劳动力强度的极限测试。前两块是明牌,第三块很多人假装看不见。工业化水平越高的国家,人均劳动时间通常越短——我们反过来,越长。这不是比较优势,这是比较忍耐。

如果未来真要搞贸易均衡,两条路:要么AI彻底重塑制造业效率,要么开始对劳动者让利。前者还在画饼,后者意味着真实汇率要重新算。

但按惯性推演,更可能的是双管齐下:一边压着汇率不让升,一边用低需氧行为维持顺差。两个现象是同一枚硬币的两面,是路径依赖的必然。

资本管制松手那一刻,故事会彻底换剧本

另一种可能:放弃汇率稳定,打开资本自由流动。

广义货币供应量全球最高,国债收益率跌到地板。管制状态下财富外流都堵不住,新加坡、日本、澳洲的房产中介最懂中国客户的购买力。闸门全开,外汇储备面对的不是贸易项下细水长流,而是资本项下决堤。

涉外投资规则三天两头打补丁,这不是自信,是防守姿态。先富群体的安全感缺口客观存在,管制是唯一的缓冲垫。

十年内看到3的概率极低,十年后取决于一场未发生的革命

两条路摆在一起:维持现状,汇率不会允许快速升值;放开管制,资本外流会吃掉外汇储备。两条路都推不出人民币大幅升值。

十年以后呢?人口结构上移,劳动力红利变负债,AI能不能替代极限压榨人力这套模式?能,汇率升值阻力小很多;不能,压制汇率就是继续透支的必选项。

今年《求是》刊文提长期贸易均衡,执行层面纹丝不动。口号和惯性之间,隔着整个系统的路径依赖。

人民币升值到3,不是数学上不可能,是政治经济学上暂时不可行。什么时候可行?出口不再是唯一引擎、内需能接棒、对内补贴取代对外补贴——这三件事,目前一件都没发生。

你觉得我们这一代人,等得到那个转折点吗?