本文来自微信公众号: IT桔子 ,作者:IT桔子

中国一级市场有6529家存量独立投资机构,看起来万马奔腾。拆开数据——

•2015-2025十年间,市场上实际出手投资的机构数量从1661家降至737家,降幅55.6%。有钱且还在出手的机构少了一半。

•48%的机构公开退出率为零——近半数创投机构,没有一笔可观测的IPO或并购退出记录。

•81.4%的机构退出率低于25%,投资大量“沉淀”在存续期,退出渠道严重梗阻。

•2020年至今,有1500家机构完全零出手,占比23%,处于“僵死”状态。

这不是危言耸听,这是IT桔子基于全量数据库的硬统计。

第一章行业全景:总量、类型与发展周期

全量6529家机构类型拆解——民营早期/VC/PE三足鼎立,国资机构占比21%(超1400家)。

六个发展阶段回溯:2010-2019年机构创立大爆发(合计占存量73.1%),2020-2025年新增骤降至332家,“源头活水”近乎急冻。

第二章存量格局:地域、规模与活跃梯队

长三角(2588家)、京津冀(1871家)、粤港澳(1113家)占全国87%份额。

管理规模呈金字塔:79.8%机构不足10亿元,超百亿头部GP仅6.2%。

双币种机构仅95家(约3%),却汇聚红杉中国、高瓴投资等顶尖力量。

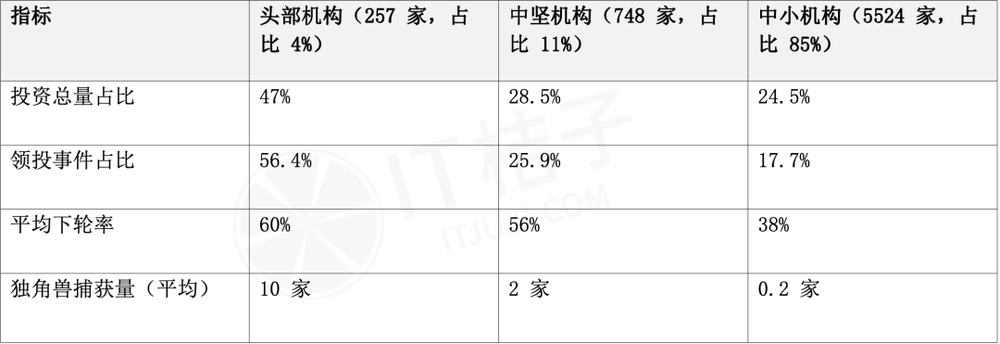

第三章生态分层:头部/中坚/中小机构的能力鸿沟

引入“投资活跃度分层”框架,量化三级机构的核心指标差异——

头部机构以4%的数量占比鲸吞近半投资量,中小机构每5家才勉强投中1家独角兽——这不是差距,是鸿沟。

第四章策略分化:垂直深耕与分散布局的生存选择

3000余家有效样本策略画像——中度分散型占56%,高度垂直型仅16%。

反直觉的是,高度垂直机构活跃率反而更高,2023年后不再出手比例仅22.1%(中度分散为39.7%)。

选对赛道、深扎赛道,仍是穿越周期的有效路径。

第五章投资闭环:退出率与退出渠道的结构性分化

这是最值得每位GP和LP重视的章节——

头部机构平均IPO退出15.35次(最高173次),中小机构平均仅0.37次。

头部与中坚超六成退出依赖IPO,中小机构被迫转向股权转让、回购等被动退出(占比35.6%)。

并购退出仅13%,与成熟市场差距显著。

第六章市场洞察与趋势总结

从“Copy to China”的快进快出到硬科技深耕与政策协同,中国创投范式正在经历最深层系统转移。

活跃TOP 20梯队中,国资席位从2015年的1席增至2025年的7席——“国进民退”不只是信号,已是数据事实。

数据口径说明:

•报告样本涵盖了天使投资基金、VC机构、PE机构,以及已经具备独立募资/GP资格的产业基金,但不包含依附于母公司而存在的CVC投资平台,也不包括以保险机构、信托、银行、券商等金融机构为主体的股权投资平台。

•本报告数据基于IT桔子数据库公开投资记录统计,截至2026年3月10日。

•退出数据仅含公开可观测的IPO与并购退出,未含回购、清算等非公开退出形式,实际退出率高于统计值。

•管理规模基于IT桔子估算预测模型,有效覆盖59%机构样本。

•策略分析样本为公开投资5起以上的3000余家机构。