本文来自微信公众号: RockFlow Universe ,作者:RockFlow

SpaceX的IPO,绝不只是一次“太空公司上市”。

从最新披露的S-1文件看,埃隆·马斯克正在把SpaceX重新包装为一家横跨太空发射、卫星互联网、AI算力、AI应用与未来轨道数据中心的超级基础设施公司。

这次IPO按计划在6月中旬完成,目标估值1.75万亿美元,拟募资750亿美元。这将成为历史上规模最大的IPO,并使SpaceX直接跻身全球市值最高的公司行列。

但问题也随之而来:一家2025年收入约187亿美元的公司,凭什么支撑接近93倍市销率的估值?

1.SpaceX IPO:太空公司IPO,还是AI巨头IPO?

SpaceX成立于2002年,最初的使命是降低太空运输成本,并最终让人类成为跨行星物种。过去二十多年里,它几乎单手重塑了全球商业航天产业。

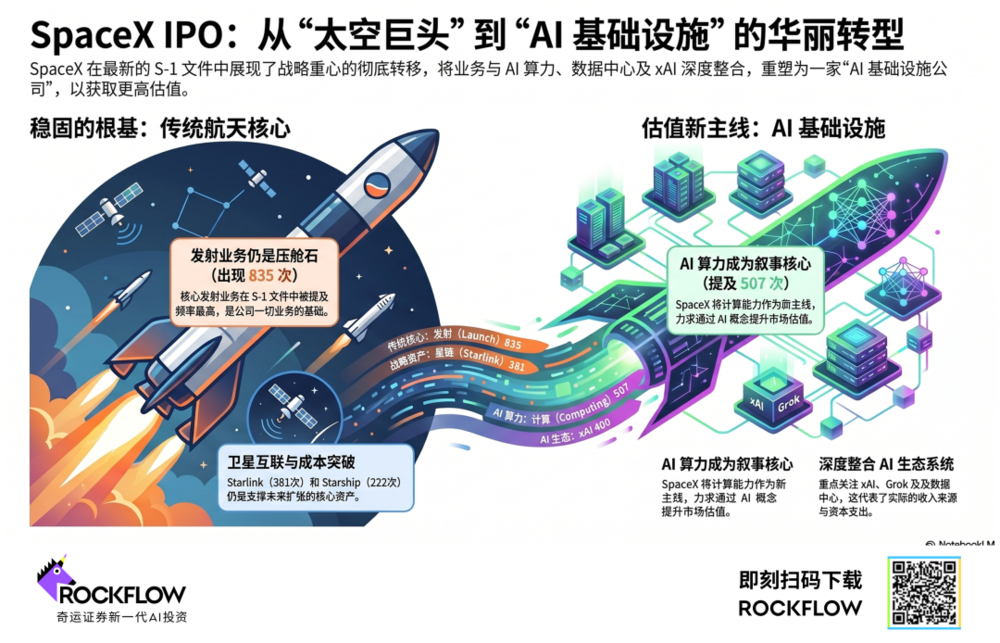

但这一次S-1文件最值得关注的地方,是SpaceX对自身叙事的彻底重构:它正在从“太空公司”转向“AI基础设施公司”。

在S-1文件中,部分关键词出现频率极高:

发射,835次,这意味着传统核心业务仍是基础,

Starlink,381次,这意味着卫星互联网仍是核心资产,

Starship,222次,这是下一代成本曲线关键;

但与此同时,

计算,507次,这意味着AI算力成为新主线,

xAI,400次,这意味着AI业务被深度整合,

Grok,243次,这是AI应用层入口,

数据中心,154次,这是AI基础设施重点

这些数据的含义是:SpaceX想让公开市场用AI公司、而非传统航天公司来给它估值。

这并不只是画饼。因为SpaceX的确在AI算力基础设施上形成了实际收入、实际客户和实际资本开支。

2.三大业务板块:Starlink赚钱,发射筑底,AI烧钱但讲未来

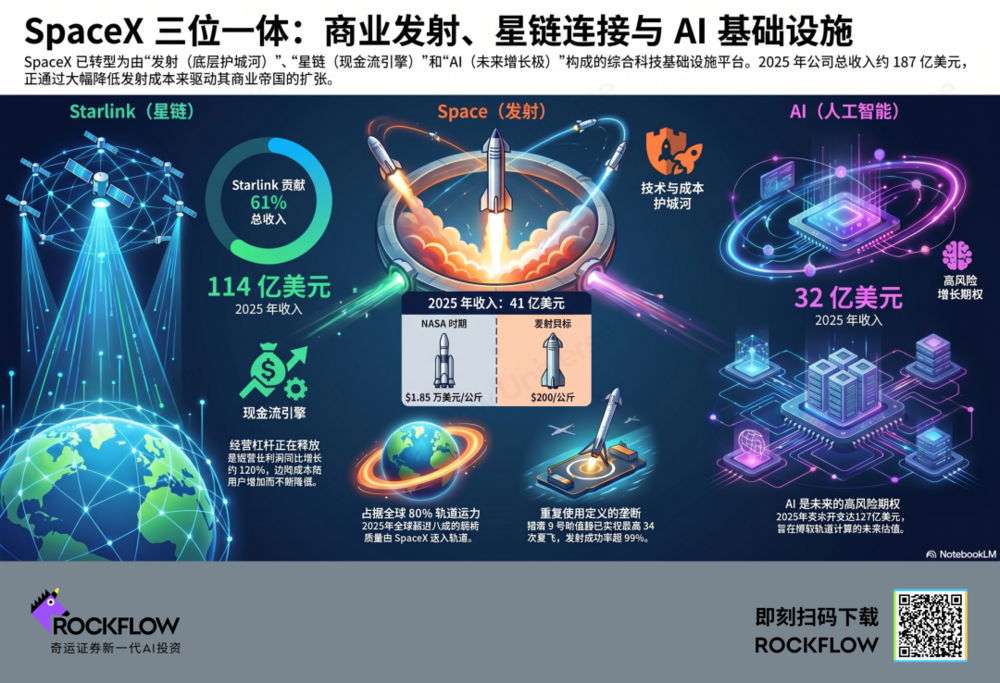

从S-1文件看,SpaceX现在已经是由三大板块构成的综合科技基础设施平台:

1.Space:发射与星舰

2.Starlink:卫星互联网与移动连接

3.AI:xAI、Grok、X、Colossus数据中心与未来轨道计算

2025年,SpaceX合并收入约187亿美元,调整后EBITDA约66亿美元。

不同业务的经济模型差异极大,其中:

Starlink作为现金流引擎,2025年收入114亿美元,资本开支42亿美元;

发射业务作为技术与成本护城河,2025年收入41亿美元,资本开支38亿美元;

AI业务更像一个高风险的期权,2025年收入32亿美元,资本开支127亿美元

换句话说:Starlink是今天的基本盘,AI是明天的估值弹性,发射业务则是支撑两者的底层工程能力。

Starlink贡献了SpaceX 2025年约61%的收入,也是公司最清晰的利润来源。

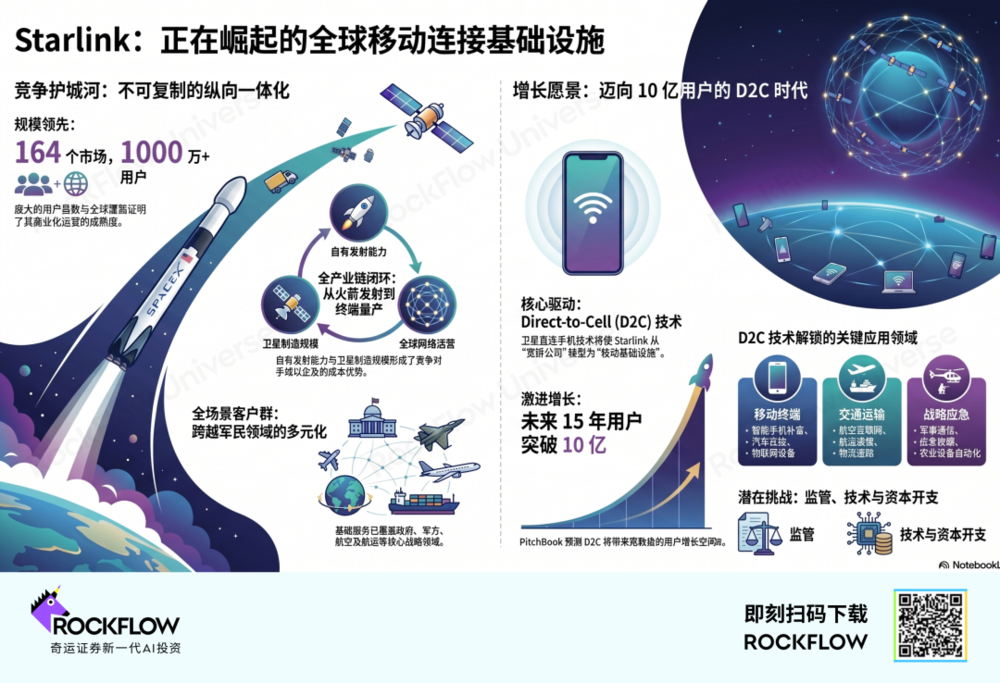

截至2026年3月底,Starlink已覆盖164个国家、地区和市场,拥有约9600颗低轨卫星,占低地球轨道中活跃可机动卫星的约75%。

更重要的是,Starlink的经营杠杆正在释放:

2025年收入同比增长约50%

营业利润同比增长约120%

调整后EBITDA同比增长约86%

卫星网络的商业模式有一个非常重要的特点:前期资本开支极高,但星座建成后,新增用户的边际成本相对较低。换句话说,只要卫星容量和地面终端供应跟得上,Starlink的利润率有继续上行空间。

SpaceX发射业务2025年收入约41亿美元,但营业利润为负,主要原因是星舰研发仍处于高投入阶段。

不过,从行业地位看,SpaceX的发射业务几乎是垄断级别:

累计完成超过650次发射

2025年将全球超过80%的质量送入轨道

猎鹰9号助推器最高已实现34次复飞

轨道发射任务成功率超过99%

SpaceX真正改变行业的地方,是把“发射”从一次性消耗品变成可重复使用的工程系统。

历史上,NASA将1公斤物体送入太空的成本约为18500美元;猎鹰9号将成本降至约2700美元/公斤;猎鹰重型进一步降至约1400美元/公斤。

如果星舰实现高频稳定发射,SpaceX目标是把成本降至约200美元/公斤。

当运输成本下降99%,原本不经济的业务会突然变得可行,例如更大规模低轨卫星星座、轨道数据中心、太空制造、太空旅游、月球和火星物流、小行星采矿、地对地超高速运输。

Starlink本身就是这种成本下降的第一个大规模商业结果。

3.AI是估值故事的主轴:Anthropic合同验证了算力资产价值

SpaceX这次IPO最受资本市场关注的,显然是AI算力基础设施。

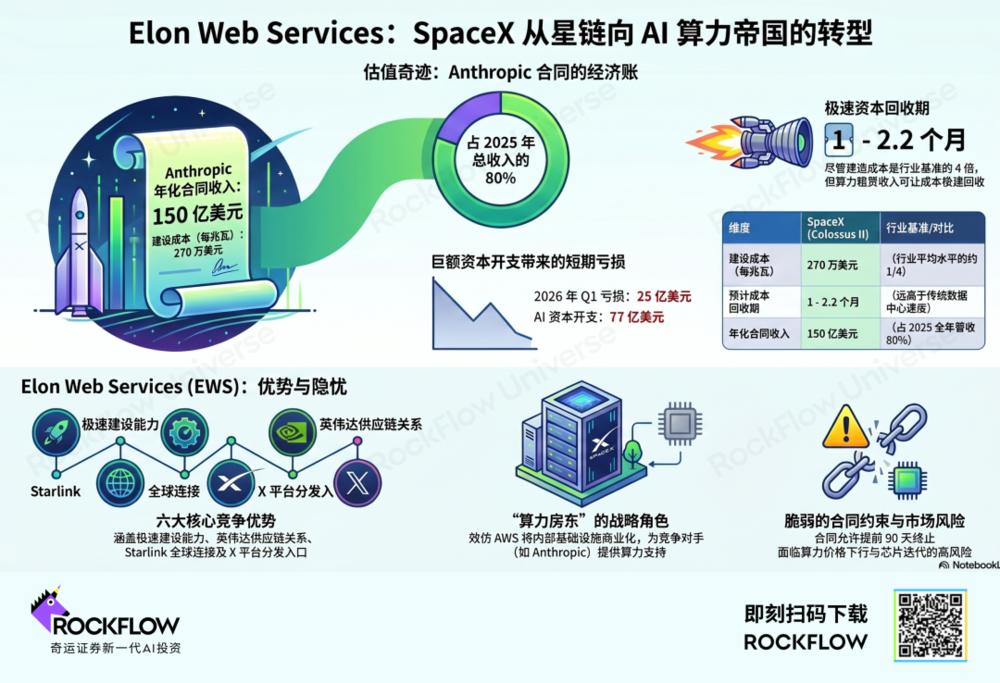

从2026年5月起,Anthropic同意每月向SpaceX支付12.5亿美元,使用其位于孟菲斯的两座Colossus AI数据中心算力。这相当于年化收入150亿美元。

这个数字有多夸张?SpaceX 2025年全年总收入为187亿美元。也就是说,仅Anthropic一份AI算力合同,年化规模就接近SpaceX 2025年总收入的八成。

这笔合同的重要性不在于Anthropic,而在于它证明了:SpaceX的AI基础设施可以作为独立商业资产出租,而不必完全依赖Grok的模型能力。

换句话说,SpaceX不只是要和OpenAI、Anthropic、Google Gemini竞争模型,它还想做这些模型背后的“算力房东”。

这是一种更接近云计算、能源、电信和数据中心的基础设施生意。

根据PitchBook的分析,SpaceX前两个Colossus II集群建造成本约为270万美元/兆瓦,约为行业基准的四倍。

表面看,这是高成本。但如果结合Anthropic每月12.5亿美元的算力合同,经济性就发生了反转:PitchBook的测算显示,若按披露成本计算,回收期可能不到1个月;即使成本翻倍,回收期也可能仅约2.2个月。

这解释了为什么AI算力基础设施在当前市场被赋予极高估值。在全球GPU、数据中心、电力和冷却资源紧缺的背景下,能快速把算力上线的公司,本身就是稀缺资产。

SpaceX的AI云,可能是“马斯克版AWS”。市场已经给它起了一个半调侃但很准确的名字:Elon Web Services。

这个说法背后有现实逻辑。AWS的核心是把亚马逊内部基础设施能力商业化;SpaceX AI云的逻辑则是把xAI/Grok所需的训练与推理基础设施,对外开放给其他模型公司和企业客户。

SpaceX的潜在优势包括:

极强的数据中心建设速度

与英伟达的深度供应链关系

xAI自身模型需求带来的基础负载

X平台5.5亿月活用户提供分发入口

Starlink提供全球低延迟连接

未来轨道数据中心提供长期叙事空间

当然,问题也同样明显:

Anthropic是Grok的直接竞争对手

合同允许任何一方提前90天通知终止

AI算力租赁价格可能随供给扩张而下行

数据中心折旧、能源、网络和芯片迭代风险很高

AI业务目前仍在严重烧钱

2026年一季度,SpaceX收入为47亿美元,但因AI相关资本开支高达77亿美元,公司亏损约25亿美元。

4.1.75万亿估值:买公司,还是买马斯克个人?

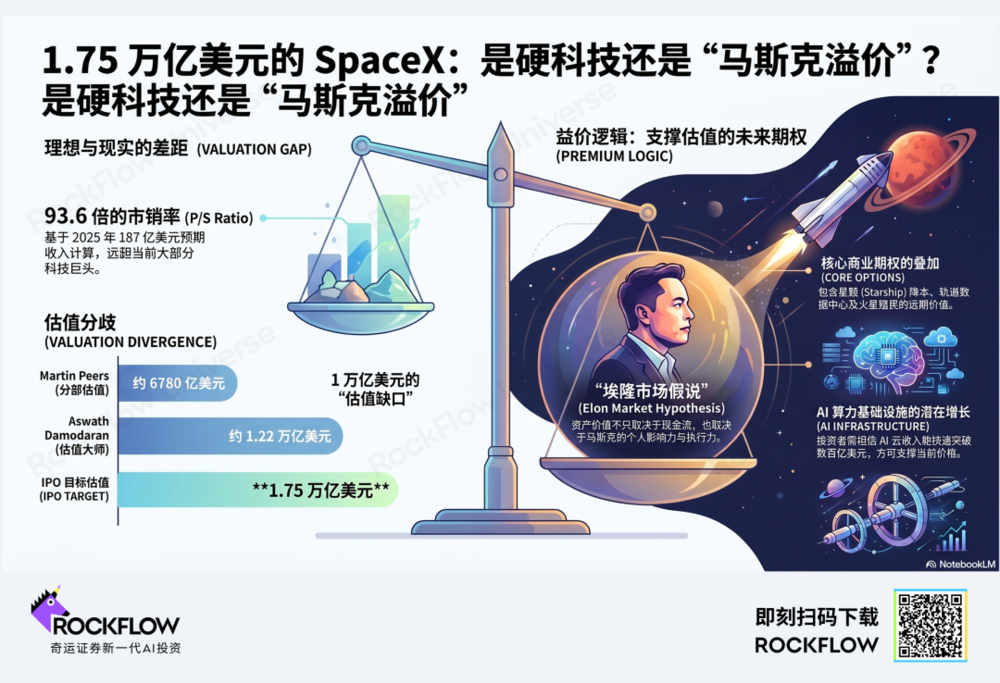

SpaceX计划以1.75万亿美元估值融资750亿美元。若以2025年187亿美元收入计算,市销率约为93.6倍。

这显著远远高于当前大部分科技巨头。如果用传统价值投资框架看,这个估值很难令人舒服。

但SpaceX的定价逻辑是三个层面的叠加:

1.Starlink的全球连接基础设施价值

2.AI算力基础设施的期权价值

3.马斯克溢价,也就是“埃隆市场假说”

所谓“埃隆市场假说”,可以粗略理解为:在某些资本市场周期中,资产价值不只取决于现金流,也取决于它与埃隆·马斯克的距离。

这句话听起来像玩笑,但在特斯拉、xAI和SpaceX的融资历史中,确实反复出现。

The Information的Martin Peers曾给出一个较传统的分部估值框架,认为SpaceX运营业务价值约6780亿美元:

其中,

发射业务估值3000亿美元,参考Rocket Lab等高成长发射公司倍数

SpaceX AI估值2250亿美元,基于AI云收入+Cursor收购价值推算

Starlink估值1500亿美元,核心假设——2026年收入约150亿美元,10倍销售额

X估值30亿美元,按广告销售收入和Snap倍数估算

这个框架与1.75万亿美元相比,存在约1万亿美元缺口。

这个缺口是什么?可以理解为:

Starlink被低估的可能性

星舰商业化的期权价值

AI算力长期增长溢价

轨道数据中心远期故事

火星殖民与太空经济的超长期期权

马斯克个人控制力与执行力溢价

而估值大师Aswath Damodaran对SpaceX的初步估值约为1.22万亿美元。他的核心假设包括:

发射市场持续扩大,SpaceX保持主导地位

Starlink成为全球卫星互联网巨头

xAI在消费者和部分企业场景获得份额

其他扩展业务提供远期期权价值

综合资本成本约8%

虽然这个估值已经非常乐观,但仍低于IPO目标估值约三分之一。

这意味着,如果投资者以1.75万亿美元价格买入,需要相信以下至少一项成立:

Starlink用户长期远超当前预期

AI云收入快速突破数百亿美元

轨道数据中心真正商业化

星舰大幅降低发射成本并创造新市场

SpaceX能长期享受全球稀缺基础设施溢价

公开市场愿意长期给予马斯克极高估值倍数

1.75万亿美元不是在买SpaceX的今天,它在预设大家愿意买一个非常庞大的未来。

5.Starlink为何仍可能被低估?

尽管AI叙事抢走了大部分注意力,但从财务质量看,Starlink依然是SpaceX最关键的资产。

Starlink已拥有超过1000万用户,并在全球164个市场提供服务。

它的优势是一套无比完整的系统级能力:

自有火箭发射能力

大规模卫星制造能力

低轨卫星星座运营能力

地面终端量产能力

全球网络调度能力

政府、军方、航空、航运和消费者多元客户基础

这种纵向一体化让竞争对手极难复制。

亚马逊Kuiper、Globalstar、传统电信公司和区域卫星公司都可能参与竞争,但它们很难同时拥有SpaceX的低成本发射能力和卫星规模。

Starlink的下一阶段增长,除了家庭宽带,还有Direct-to-Cell,即卫星直接连接普通手机。

如果D2C成功,Starlink的市场空间会从家庭宽带扩展到:

智能手机补盲覆盖

汽车连接

航空互联网

航运通信

农业设备

物流追踪

军事通信

应急通信

物联网设备

这将把Starlink从“卫星宽带公司”推向“全球移动连接基础设施公司”。

PitchBook甚至预计,Starlink用户数量未来15年内可能突破10亿。

这个预测极其激进,但它解释了为什么部分投资者认为,仅Starlink和发射业务就可能支撑SpaceX的高估值。

不过,Starlink并非没有风险:

发达市场增长可能逐渐放缓

低收入地区ARPU可能下降

D2C技术体验仍需验证

频谱资源竞争激烈

各国监管与国家安全审查复杂

卫星更新和维护需要持续资本开支

星舰延迟可能限制下一代卫星部署

Starlink的故事很强,但不是无风险的永动机。

6.轨道数据中心:最科幻,也可能是最关键的长期期权

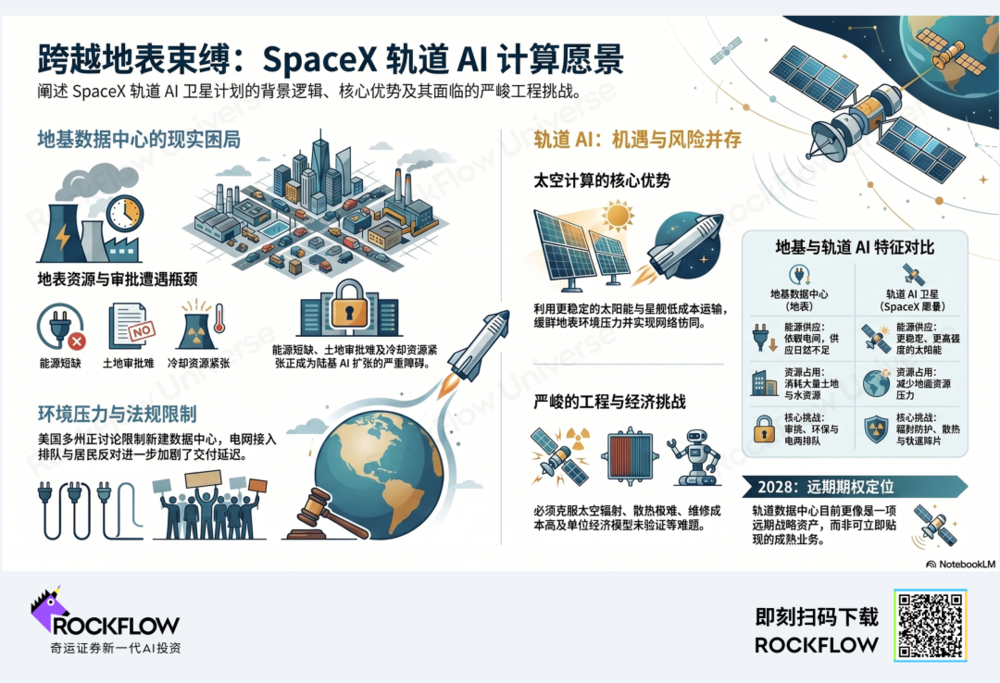

SpaceX S-1中最具想象力的部分,是轨道AI计算卫星。

按照文件表述,SpaceX计划最早在2028年开始部署轨道AI计算卫星。这些卫星运行在太阳同步轨道,利用太空中更稳定、更高强度的太阳能,处理高能耗AI工作负载,并通过Starlink网络把实时智能传回地球。

听起来像科幻小说,但它背后的逻辑并不荒诞。

AI数据中心面临越来越多现实瓶颈:电力供应不足、土地审批困难、冷却资源紧张、居民反对、环保压力、电网接入排队、芯片到位但机房未完工。。。

据相关资料,美国已有多个州在讨论限制或禁止新建大型陆基数据中心。

在这种背景下,太空数据中心至少在理论上具备几个吸引点:

可利用更稳定太阳能

减少地面土地与水资源压力

与Starlink网络天然协同

可通过星舰低成本送入轨道

适合部分非实时或批处理AI工作负载

但投资者也不能忽略工程挑战:

太空辐射对芯片影响

散热极其困难

维修和升级成本高

计算设备寿命不确定

数据传输带宽与延迟限制

发射失败风险

轨道碎片风险

单位经济模型尚未验证

轨道数据中心目前更像一个远期期权,而不是可立即贴现的成熟业务。

但这类期权正是SpaceX最擅长讲述、也最容易让市场定价的部分。

7.买SpaceX,本质上也是买入马斯克的个人期权

SpaceX的公司治理结构非常明确:马斯克拥有绝对控制权。他持有约42%股权,但通过B类超级投票权股份控制约85%投票权。

这意味着,上市后的SpaceX并不是一家普通意义上的公众公司。普通股东拥有经济权益,但很难影响公司战略。

投资者需要接受:

马斯克可以主导重大资本配置

公司可能频繁调整叙事重心

SpaceX、xAI、X、Tesla等生态之间可能存在复杂交易

高风险项目可能长期消耗现金

公司治理折价与创始人溢价会同时存在

这正是SpaceX与普通蓝筹公司的不同。

投资SpaceX,是买一个由超级创始人驱动的超级工程平台。这可能带来惊人回报,也可能带来巨大波动。

马斯克的长期激励方案中,包含最高可达10亿股SpaceX限制性股票单位的激励,触发路径包括:

市值达到一系列里程碑,最高至7.5万亿美元

在火星建立至少100万居民的永久人类殖民地

这再次说明,SpaceX的公司目标与传统上市公司不同。它是围绕马斯克的长期任务构建:降低进入太空的成本,扩展人类文明边界,并把AI基础设施嵌入其中。

这非常宏大,也非常不“稳健”。

8.IPO时点:SpaceX正在抢占AI资本窗口

这次IPO的时点非常关键。

2026年5月,全球AI资本市场仍处于高度兴奋状态:

英伟达最新季度收入达820亿美元、同比增长约85%、毛利率约75%、营业利润约540亿美元

大型科技公司AI资本开支继续上行

Cerebras等AI硬件公司上市后仍享受高倍数

OpenAI、Anthropic也被传出IPO计划

市场当前最愿意支付高估值的方向,仍然是AI。而SpaceX在这个窗口期提交S-1,并将自身AI化,是非常高效的资本市场动作。

据Thomas Tunguz估算,如果SpaceX、Anthropic和OpenAI都按标准流通股比例上市,三家公司可能需要从公开市场筹集高达数千亿美元。

这意味着:谁先上市,谁可能更容易吸走流动性。SpaceX抢在OpenAI和Anthropic之前推进IPO,具备明显战略意义。

此外,纳斯达克为吸引SpaceX上市,放宽了新股纳入指数规则。通常新上市公司需要90天后才可被纳入指数,但“快速纳入”机制允许热门IPO在上市15天后进入指数。

这将产生被动资金买入需求。但这也意味着,指数基金买入SpaceX的同时,可能被迫卖出其他成分股。

SpaceX IPO不只是单一公司事件,也可能成为市场流动性再分配事件。

9.SpaceX到底该怎么定价?

其中,

Starlink是当前现金流资产,估值核心是用户增长、ARPU、利润率、FCF,中风险;

发射、星舰是工程护城河资产,估值核心是成本曲线、市场份额、新场景开启,中高风险;

Colossus、AI云是AI基础设施资产,估值核心是算力租赁、GPU利用率、客户合同,高风险;

轨道数据中心、火星、太空制造是超长期期权资产,估值核心是未来市场空间、技术突破概率,极高风险。

在乐观情景下:

Starlink用户数持续高速增长

D2C成为全球通信标准

星舰实现高频低成本发射

AI云收入突破数百亿美元

Anthropic合同带来更多大客户

轨道数据中心在2030年前后验证可行

在这种情况下,1.75万亿美元估值未必不可接受,甚至可能只是未来更高市值的起点。

在中性情景下:

Starlink继续增长,但ARPU下降

发射业务保持领先,但星舰商业化慢于预期

AI云有收入,但毛利率和价格承压

Grok难以追上OpenAI、Anthropic和Gemini

轨道数据中心仍停留在远期概念

市场对AI高倍数降温

在这种情况下,SpaceX更接近1.0万亿—1.3万亿美元的合理价值区间。

在悲观情景下:

AI算力供给过剩导致租赁价格下滑

Anthropic合同终止或规模下降

Starlink增长放缓

星舰进度延迟

资本开支持续吞噬现金流

公司治理问题引发估值折价

AI资本市场周期反转

在这种情况下,1.75万亿美元估值可能面临显著回撤风险。

结论:SpaceX是稀缺资产,但IPO价格已经预支大量未来

它拥有:

全球领先的可重复使用火箭体系

近乎垄断的商业发射能力

全球最大低轨卫星互联网网络

高增长且已盈利的Starlink业务

快速建设AI数据中心的工程能力

马斯克生态的用户、资本和叙事资源

轨道计算、火星物流、太空制造等长期期权

这些资产组合,在全球公开市场几乎没有可比公司。

但稀缺不等于任何价格都合理。

1.75万亿美元估值隐含的预期非常高。它不仅要求Starlink成为全球通信巨头,还要求AI算力业务快速商业化,并要求市场继续给马斯克控制的超级平台支付高额溢价。

从基本面角度看,Starlink是最扎实的资产;

从估值弹性看,AI算力是最大变量;

从长期想象力看,轨道数据中心和星舰打开了天花板;

从风险角度看,公司治理、资本开支和AI周期波动是三大不确定性。

我们对SpaceX IPO的判断可以概括为三句话:

1.SpaceX是AI时代的物理基础设施平台。

2.Starlink提供现金流底座,AI算力提供估值弹性,星舰提供长期期权。

3.1.75万亿美元估值并非不可想象,但已经高度依赖未来兑现,留给普通投资者的安全边际有限。

对于长期投资者而言,SpaceX可能是未来十年最重要的科技资产之一。

但对于IPO买入者而言,关键问题是:在1.75万亿美元估值上,市场已经为这份伟大提前支付了多少?

这一次,火箭发射的不只是卫星,还有整个AI牛市对未来的想象力。