本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

“到今年年底,氢能行业预计将有40%的企业消失;到2029年底,企业数量可能只有现在的10%。”

这个颇为刺耳的结论,是上海氢通能源集团副总裁、CTO齐志刚在近期行业论坛上给出的最新判断。

虽然这个判断未必能被精确验证到百分比,但它击中了氢能行业此刻最真实的情绪。

表面上看,氢能赛道项目规划依旧如火如荼。到去年年底,仅绿甲醇签约备案项目就超过150个,绿氨项目超100个。

而国央企作为绝对的主力军,在全国规划、在建、投运的绿氢氨醇项目中,项目数量占比56%,产能占比55%。光是央企布局的绿电制氢氨醇项目,总投资额就超3500亿元。

然而,在故事的另一面,行业研究机构香橙会研究会数据显示,国内氢氨醇项目开工率实际不足3%。

据香橙会统计,目前国内已投产的绿醇项目共8个,总产能61万吨,占规划绿醇产能不到1%;绿氨项目3个,总产能70万吨,占规划的绿氨产能2570.05万吨2.7%。

除了少数像远景赤峰绿色氢氨项目具备市场竞争力和大规模扩产潜力外,很多项目尽管公布了具体产能与投资额度,但是在实际投资建设中是在观望、拖延,不断推迟延后开工进度。

同时,在财政承压的背景下,“主力军”国央企也正在批量退出持续亏损、现金流紧张或偏离主业方向的氢能参股项目。

一边是千亿投资规划仍在纸面滚动,另一边是国资的“割肉”离场与“40%企业将消失”的残酷预测。

中国氢能产业,正站在从“政策驱动”转向“市场驱动”的剧烈阵痛期。

01

1元抛售,国企正在逃离

从去年延续至今的国企密集“退潮”现象,似乎正在从资本层面印证着这场正在加速的行业大洗牌。

据不完全统计,从去年至今,已有超过13家国有企业或国资背景企业挂牌转让其所持氢能公司股权。

这其中不乏令人咋舌的“骨折价”甚至“象征价”。

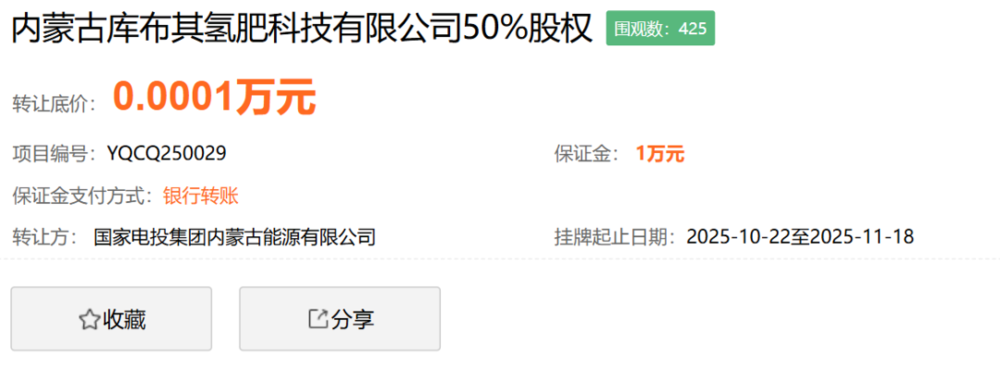

去年10月,山东产权交易中心发布内蒙古库布其氢肥科技有限公司50%股权转让信息,转让方为国家电投集团内蒙古能源有限公司,转让底价仅为1元。

来源:山东产权交易中心

据转让公告显示,内蒙古库布其氢肥科技有限公司成立于2022年7月20日,注册地内蒙古自治区鄂尔多斯市,注册资本10万人民币。

股权结构显示,公司由亿利洁能股份有限公司和国家电投集团内蒙古能源有限公司合资成立,双方分别持股50%。

国企曾是氢能产业早期最积极的“培育者”和“买单人”。如今密集退潮,直接原因在于:这些被转让的标的,大多陷入了持续亏损、现金流枯竭或经营停滞的窘境。

从国企退出案例来看,低效无效资产特征十分突出。

山东九木氢能2024年度营收归零,无实际经营产出;浙江舜天有利新能源深陷负债与经营异常困境,甚至引发股东解散纠纷;江苏佳德氢能源、内蒙古英博圣圆氢能等多个项目以数十万元低价转让,资产增值能力彻底丧失,充分体现部分早期氢能项目的当下困境。

在国资监管日益强调“聚焦主业、瘦身健体、防范风险”的背景下,剥离这些低效甚至无效的氢能资产,成了一场涉及真金白银的止损行动。

所以,所谓国企“退潮”,更准确地说,是国企从跑马圈地转向算账。

央国企并没有集体撤离氢能,很多大型绿氢、绿氨、绿色甲醇和氢基化工项目仍在推进。

但在资本开支、消纳协议、电价、运输、安全和下游价格没有跑通之前,国企不再愿意无限买单。

02

规划超5000万吨,开工率不足3%

随着项目的取消和延期,氢能产业正在经历规划产能与实际落地的“冰火两重天”。

据金联创氢能数据库,截至2026年5月,光是央企布局的绿电制氢氨醇项目,总投资额超3500亿元。截至2025年底,绿甲醇规划产能共计超5000万吨,绿氨超2000万吨。

但在实际操作中,却形成了一个巨大的“堰塞湖”。绿色氢氨醇行业中下游(主要是氢氨醇应用)举步维艰,市场应用迟迟没有打开。

实际已投产的规模化项目产能占比微乎其微,行业数据显示,国内氢氨醇项目的实际开工率不足3%。

中国工程院院士黄震表示,虽然中国绿色燃料产业“高歌猛进”,但“规划与落地温差显著”,“十四五”规划中的千万吨级产能,实际落地率极低。

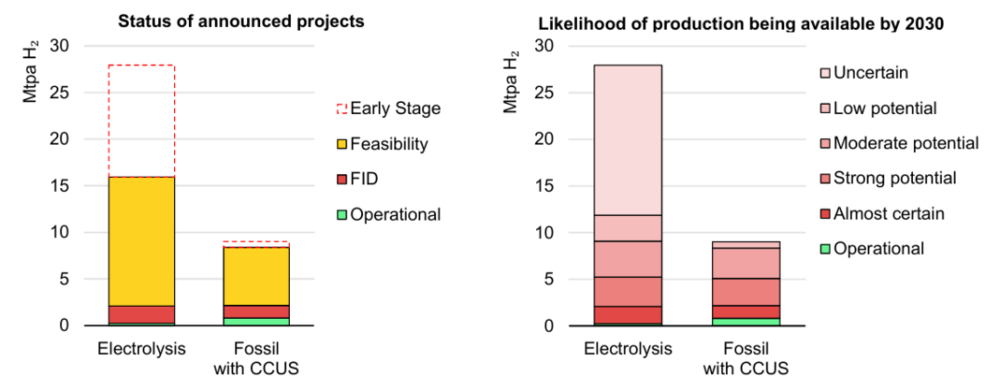

全球氢能产业也在经历相似的困境。据国际能源署(IEA)的统计,目前已投入运营的电解水制氢项目,占所有规划项目的不到1%,比国内的开工率还低。

来源:IEA,《Global Hydrogen Review 2025》

目前IEA已经调整了对于2030年低排放氢气产量的预期,从2024年预测的4900万吨大幅降低到3700万吨。主要原因是项目的取消和延误,涵盖了非洲、美洲、欧洲和澳大利亚的早期项目。被取消的项目往往面临缺乏资金支持和找不到潜在客户的困境。

从“热得发烫”到“烫手山芋”,氢能产业的核心症结在于产能与需求之间的巨大断层。

毕竟氢能不是电,不能简单理解为“发出来就能卖”。绿氢要进入化工、炼化、钢铁、交通,必须解决连续供应、储运成本、终端改造和安全标准。

黄震院士表示,目前全球氢能需求高度依赖欧盟,而国内市场尚未真正形成。

主要原因之一是成本过高。据《中国能源报》数据,即便在成本最低的“三北”地区绿氢成本也在13元—15元/公斤,东部发达地区的绿氢成本则更高。如果算上储藏和运输在内,1公斤绿氢成本在60元钱左右,比灰氢贵了三分之二。

相比之下,靠近煤炭产地的煤制氢成本不到10元。在缺乏强制性政策法规要求的情况下,下游用户根本没有动力采购价格更高的绿色燃料。

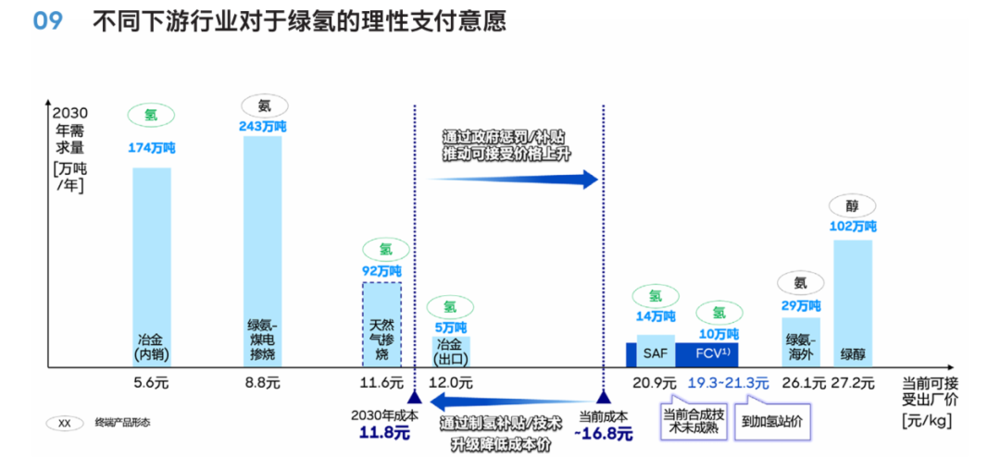

图说:不同下游行业对于绿氢的理性支付意愿(出厂价)

来源:罗兰贝格

绿电制取氢氨醇的成本居高不下,致使真实应用场景匮乏。绿色氢氨醇没有市场,反过来又决定了绿电制取氢氨醇项目的低开工率。

政策端显然看到了这个瓶颈。

今年工信部、财政部、国家发改委部署氢能综合应用试点,其中提出到2030年城市群终端用氢平均价格降至25元/千克以下,部分优势地区力争降至15元/千克左右。

黄震院士也提出,用好全国碳排放权交易市场。比如应尽快把航运业纳入全国碳市场,作为绿色氢氨醇需求的主要场景之一,

03

大浪淘沙后,谁去谁留?

齐志刚预测,2026至2028年将迎来更猛烈的价格战与产能出清,无核心技术的企业将被淘汰,而行业将在2029年后进入“巨头垄断的盈利初显期”。

这勾勒了可预见的未来中能够逐步走向盈利的企业画像。

一是手握资源的头部央国企。

尽管有很多国企在转让中小参股项目,但这更像是内部资产的优化组合,从“广撒网”转向“深耕优质资产”。国家能源集团、中国能建等行业巨头的千亿级布局并未停下。

二是拥有低成本绿电优势、稳定工业负荷或长期消纳协议的企业,会继续往前走。

当绿氢进入合成氨、甲醇、炼化替代和冶金等应用场景,逻辑比单纯燃料电池乘用车更扎实,因为这些行业本来就需要氢或还原剂。

过去一些项目的核心收益不是卖氢,而是拿新能源指标、拿补贴、拿招商政绩。现在资源约束和财政约束都在增强,这类模式自然会慢慢退潮。

因此,氢能行业的关键判断不是“看多”还是“看空”,而是看它能不能从政策驱动转向场景驱动。

产业出清、国企退潮不是氢能失败的证据,而是行业进入成人世界的信号。

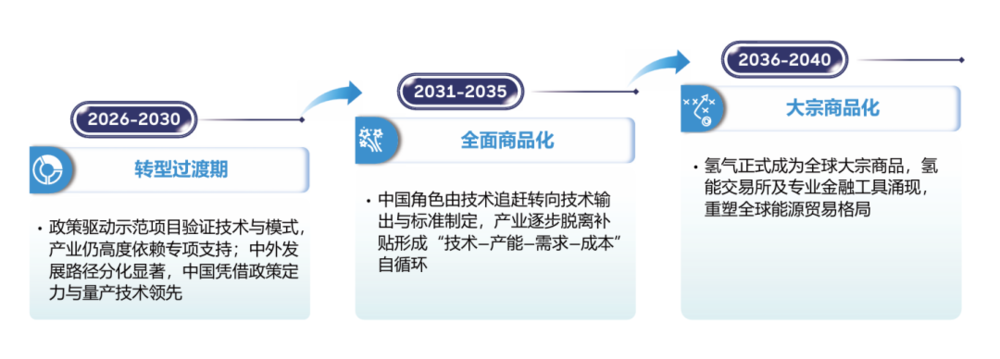

图说:全球氢能发展阶段

齐志刚的判断之所以引发关注,并不是因为“40%”这个数字本身,而是因为行业已经到了必须承认泡沫的阶段。但泡沫不等于产业没有价值,泡沫出清也不等于产业结束。

相反,只有当氢能真正进入工业体系,成为绿色转型中一块有成本、有边界、也有长期价值的拼图。

-------

Reference:

[1]华夏能源网:百亿项目频出但实际开工不足3%,绿色氢氨醇超级“堰塞湖”何解?

[2]氢能观察:低价转让!1元抛售!国企逃离氢能赛道?

]3[界面新闻:氢能行业大洗牌预警:年底40%企业将消失

[4]中国能源报:“深度洗牌”,是为氢能产业更好“高歌猛进”

[5]罗兰贝格:2026年中国氢能产业发展白皮书

[6]IEA:Global Hydrogen Review 2025