本文来自微信公众号: 凤凰WEEKLY财经 ,作者:王涵

这一动作背后,折射出长虹美菱当前面临的经营压力。

2025年年报显示,其全年实现营业收入304.08亿元,同比增长6.32%;归属于上市公司股东的净利润为4.1亿元,同比下滑41.31%。

对于利润大幅下滑,长虹美菱在公告中解释称,主要受到国内市场竞争加剧、国补政策调整后终端需求疲软,以及大宗原材料价格波动等因素影响。

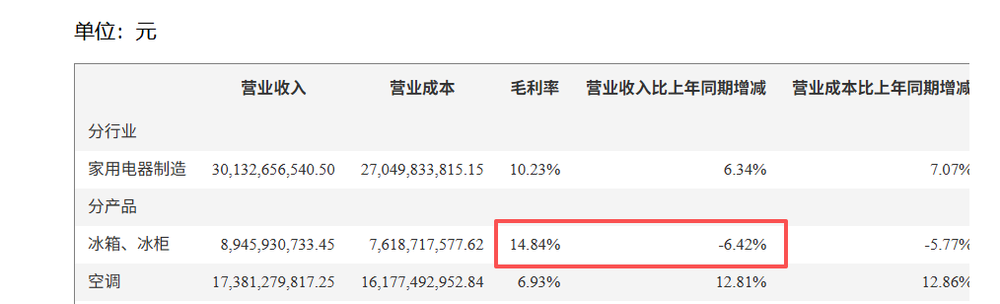

拆分营收来看,2025年,公司空调业务实现收入173.81亿元,同比增长12.81%,占总营收比重已超过57%,成为最主要收入来源,但毛利率仅为6.93%。

毛利率相对较高的冰箱、冰柜业务,2025年收入同比下滑6.42%至89.46亿元。

低毛利业务撑规模,高毛利业务持续收缩,虽稳住了长虹美菱的营收,却在无形中将压力释放到了利润端。

进入2026年后,长虹美菱经营状况未明显缓解。

今年一季度,长虹美菱实现营业收入73.23亿元,同比下降0.51%;归母净利润7024.56万元,同比大幅下滑61.33%,同时,经营活动产生的现金流量净额为-8.55亿元。

或为保证持续出货,一季度,长虹美菱应收账款较2025年末环比上涨64.39%,增至33.12亿元;同期,合同负债(预收账款)环比下滑49.37%至4.41亿元。

这背后或是长虹美菱为拉动营收、应对市场需求疲软,主动放宽经销商账期、加大赊销放货力度;经销商预付款大幅下降背后,或是渠道备货意愿不足、对后市偏谨慎。

为提前回笼资金,长虹美菱还对应收账款开展保理,即将应收账款转让给保理商(银行或商业保理公司),换取资金融通、账款管理、催收或信用风险保障等。

值得注意的是,此前长虹美菱业绩说明会上,就有投资者问及,公司部分应收账款开展保理业务,是否为追求现金流而承担过高保理成本。

对此,长虹美菱称,公司的应收账款部分做保理业务,主要基于信用应收风险考虑,提前收款将应收风险转移。保理成本随行就市,不存在过度追求现金流承担过高利息成本的情况。

业绩承压背景下,长虹美菱还放缓扩产节奏。

5月19日,公司公告称,下属子公司合肥长虹实业有限公司将暂缓投资建设“合肥长虹智慧家电产业园项目”。

据了解,该项目原计划投资约8.77亿元,占地约8.9万平方米,新增年产90万台中大容积冰箱产能,原定于2025年8月正式开工。

对于暂缓原因,长虹美菱表示,公司近年来通过生产基地技改提效及数智化转型,已较大幅提升现有冰箱产线产能,提升后的产能阶段性能够满足销售订单需求,暂缓建设有利于“有效控制投资风险”。