本文来自微信公众号: 载堉视界 ,作者:载堉视界

这几天科技圈和股市比较火的肯定非"韬定律"莫属了。看到华为发布这个信息之后直接拉升创业板和芯片龙头股,同时互联网上讨论得很热闹,一股脑都在说是“华为的原创首发、中国第一次定义半导体规则……”。但我需要呈现一个客观的事实:中国就算被美国自2022年芯片出口制裁以来,每年进口半导体芯片仍然超过3000亿美金。韬定律和摩尔定律并没有本质区别都是一个营销概念而已,而且这并非华为的0到1原创。"以时间维度替代几何维度优化芯片性能"这个大方向,早在上个世纪90年代学术界就已经有了研究成果。华为搭建的对标英伟达的中国芯片体系CANN+MindIE+HCCL体系,还需要时间和空间成长。大家需要冷静下来从产业制造和技术创新两个维度进行反思:未来中国科技制造产业在全球竞争格局下还需要补足的什么样的能力?

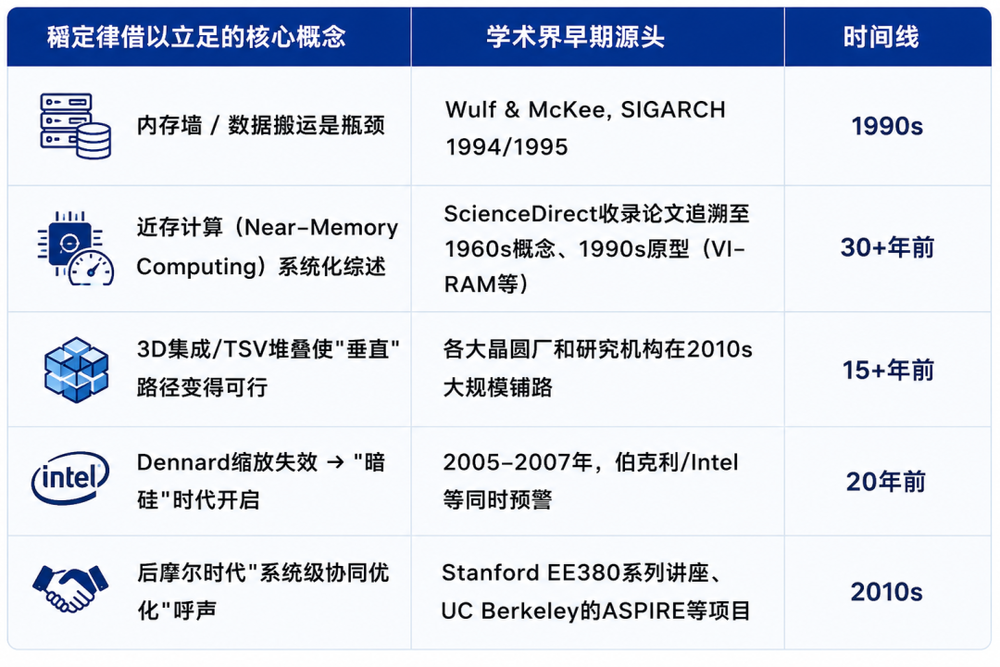

事实陈述:"以时间维度替代几何维度优化芯片性能"在学术界的种子早在Dennard Scaling失效(约2005年)后就已开始萌发——近存计算(Processing-in-Memory)的概念甚至可以追溯到1960年代的Stanford和Berkeley,而"内存墙"(Memory Wall)问题在1990年代Wulf&McKee的经典论文中就已经被定性为体系结构的命门。

华为的价值不在于"想到",而在于把散落十几年的学术线索,收束成一个可工程化、可量产、可自我背书的系统性框架(τ缩微→逻辑折叠→四层协同),并在六年里跑了381款芯片的闭环——这是了不起的1到100,但我们需要诚实地看见:从0到1的那一步,源头仍在美国大学的实验室里。承认这一点,不是贬低华为,而是让我们看清——从0到1我们和美国硅谷的差距,依然需要更深的制度改革和教育重建才能真正追上。

目录:

第一章韬定律是什么概念?

第二章韬定律和摩尔定律的差异

第三章韬定律能帮中国企业在全球科技竞争中添什么砖?

第四章中国VS美国产业差异本质--教育

第五章结论与启示

一、韬定律是什么概念?

τ(tau)就是电路的时间常数。在电路理论中,τ=RC,代表信号从一种状态切换到另一种状态所需的特征时间。τ越小,开关越快,数据处理越"顺滑"。

韬定律一句话翻译过来就是:别再死磕把晶体管做得更小了,改压信号传播的"等待时间"——从器件层、电路层、芯片层到系统层,逐层压缩τ,让数据少等、少搬、少绕路。

具体操作上,华为提出的核心是"逻辑折叠"(LogicFolding)——你可以把它理解为一个立体城市的交通改造工程:与其继续把房子盖到原子级(3nm→2nm→1.xnm,难度和成本指数级飙升),不如在同一制程节点上,把数字电路、模拟电路和存储电路垂直堆叠分配,缩短互连路径,优化内存语义的总线架构,用光I/O砍掉封装级通信延迟。官方披露的数据是:在固定制程节点下,逻辑折叠实现了单代55%的晶体管密度跃升+41%的功耗能效提升——相当于传统摩尔路径下两个完整制程节点(约3年)的迭代压缩到了一次架构创新里。

但必须追问的那个问题:这真的是"从0到1"吗?坦率说——不完全是。下面这张"溯源地图"值得冷静看看:

这些不是说华为"抄"了谁——工程上把一堆互相冲突的约束条件变成一个可量产的统一框架,本身就是极高的门槛(381款芯片不是PPT能堆出来的)。但我们要区分两种创新:

Type A(0→1):定义新问题、发现新原理、开辟新范式(例:Dennard缩放、FinFET结构、RISC架构本身)

Type B(1→100):在已知范式内做系统性工程整合、量产化落地、商业闭环(例:把学术界吵了20年的"别只缩尺寸、去优化数据搬运"变成一个可以定义产品roadmap的τ框架)

韬定律属于Type B里的顶尖选手,但诚实地说,它还不是一个Type A。而这个诚实,恰恰是我整篇文章核心想阐述的基础——只有承认我们在Type A上的结构性弱势,才有可能真正去修补它。

二、韬定律和摩尔定律的差异

不是"取代",是"补位",而且是一场带着镣铐的跳舞

很多人把韬定律写成摩尔定律的"接班人",这个叙事太简化了。摩尔定律的本质不是"缩微",是经济模型

戈登·摩尔1965年的观察本来很简单:晶体管数量约每18-24个月翻一番,单位成本随之下降。真正让它成为"定律"的,是后面几十年的产业飞轮——Intel、台积电、ASML、EDA工具链共同把这个经验规律固化成了全球半导体的唯一KPI体系。

但摩尔定律的物理引擎是靠Dennard Scaling(电压随尺寸等比例缩小)撑着的。2005年左右,Dennard Scaling率先崩溃——电压不再能安全地等比例降了,漏电流和散热把"缩更小"变成了"缩更贵"。

于是你看到的就是这组触目惊心的数字:

注:数据来源(IBS数据)

从28nm到2nm,设计成本涨了近17倍,晶圆价格涨了3倍以上,但性能提升的边际收益在收窄——这就是所谓的"摩尔经济学"先于"摩尔物理学"撞墙。

所以两者的真实关系是这样的:

这里有一个必须泼的冷水:不要把韬定律浪漫化成"我们找到了绕过EUV的路,所以先进制程不重要了"。这个想法极其危险。韬定律的55%密度提升是在同一个7nm/6nm节点上"榨"出来的——它让华为在没有EUV的情况下做出可用的高端产品,这是战略生存能力;但它不改变一个事实:如果你同时拥有EUV ANDτ优化,你的领先幅度会更大。台积电和NVIDIA不会站在原地等你——他们也在做3D堆叠、HBM、Chiplet、光互连。所以准确的说法是:

韬定律是"被制裁状态下的工程理性"——不是超越摩尔定律,而是在摩尔定律的经济门槛把你拦在外面时,用系统工程的纵深给你挖一条可用的战壕。它的真正价值是战略性的:打破"唯制程论"的心理枷锁,让中国产业有底气不以"追赶者"的姿态无限期等下去。

三、韬定律能帮中国企业在全球科技竞争中添什么砖?

关键是别把它用成麻醉剂

如果只停留在"华为NB、中国赢麻"的情绪消费和股市投机,那这波热度就浪费了。更有价值的问法是:韬定律揭示的产业方法论,能不能扩散出去,变成更多中国企业在全球的能力?我的答案是“可以,但还需要时间和中国企业家们的不断创新发展,尤其是自建芯片体系的自主强大!”

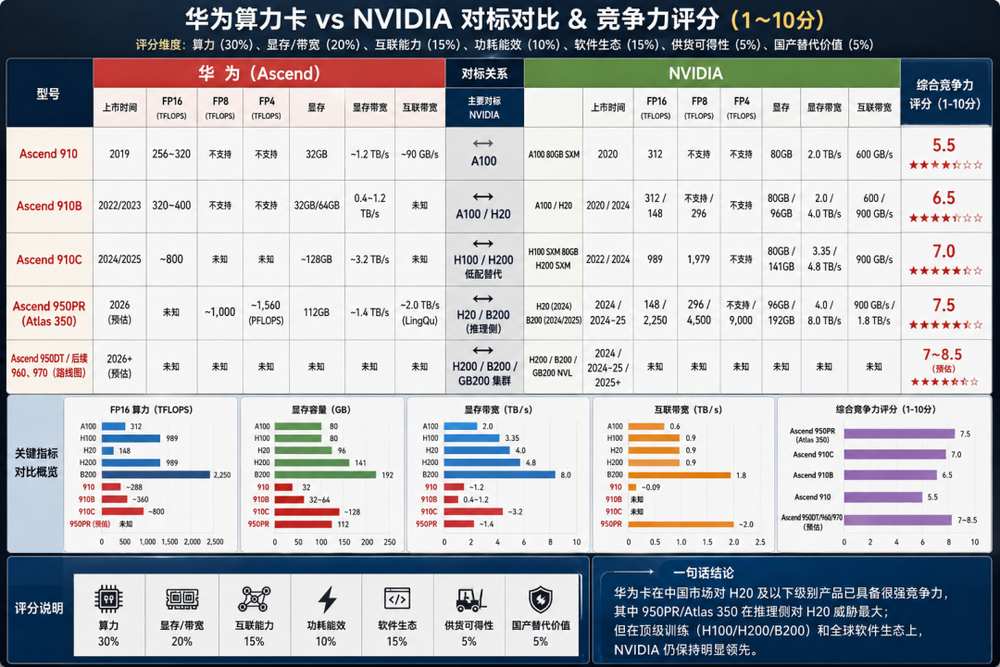

1.对比华为算力卡与英伟达卡的性能与生态

整体看,NVIDIA仍是全球AI算力卡的事实标准,华为则是在中国市场形成了最强国产替代力量,并正在从“追参数”转向“建体系”:从单卡参数看,A100/H100/H200/B200在FP8/FP4、HBM带宽、NVLink/NVSwitch、能效和产品节奏上仍明显领先,尤其B200/GB200这类平台级产品已经不是单卡竞争,而是“芯片+互联+机柜+软件栈+云生态”的系统战;华为Ascend 910B/910C/950PR的优势主要体现在中国市场的可获得性、国产供应链、安全合规和政策适配,尤其对H20、A100以及部分H100/H200需求具备现实替代价值,950PR/Atlas 350在推理侧的国产替代潜力更强。

真正决定长期竞争力的不是FLOPS表格,而是规则体系竞争:NVIDIA的CUDA+TensorRT+NCCL已经形成全球开发者、框架、模型库、云厂商和工程实践的闭环,迁移成本极高;华为则在搭自己的CANN+MindIE+HCCL体系,分别对标CUDA、TensorRT、NCCL,试图把昇腾硬件、MindSpore/PyTorch适配、推理部署、集群通信和国产AI基础设施串起来。这也是为什么在特朗普访华的最后一刻黄仁勋一定要登机来中国的核心原因。当前实力上,NVIDIA仍是全球领先者,华为是区域性强替代者;未来潜力上,华为若能补齐软件生态、低精度算子、分布式训练稳定性、开发者工具链和大规模集群经验,就可能从“国产备选”升级为“中国AI基础设施标准”;规则体系上,这场竞争本质不是某一代卡谁参数更高,而是CUDA生态霸权vs昇腾国产生态闭环的长期竞争。

2.它提供了"非对称竞争"的认知框架

过去二十年,中国科技产业追赶的基本模板是:美国人做一个东西→我们研究它→用成本优势和国内市场体量复刻/改良→吃掉中低端→慢慢往高端爬。这个模板在手机、光伏、电动车上都赢了,但在尖端半导体上撞了墙——因为我们到目前都还无法复刻ASML的EUV,也买不到。

韬定律的启示在于:当你被锁死在某一维度的军备竞赛之外时,你要做的不是假装那条路不重要,而是找到另一维度的坐标系,把竞争拖到你够得着的地方。"时间缩微"就是这样一个新坐标系——它把KPI从"你用什么光刻机"变成"你的数据等多久"。

扩散到更广的中国产业语境中,这意味着:

新能源:不只卷电池能量密度(材料维度),更要卷BMS的热管理响应时间、充电桩的电网协同时延

机器人/自动驾驶:不只卷传感器分辨率,更卷"感知→决策→执行"的端到端τ

AI infra:不只卷GPU集群规模,更卷"搬运/通信/同步"吃掉多少有效flops

3.但它也照出了一个深层隐患:我们太擅长"跟进式系统工程",太稀缺"定义新变量的人"

这就是需要批判性反思的地方。华为能做韬定律,是因为它有每年千亿级营收反哺研发、二十年底层积累、海思那支从1996年熬过来的团队。而中国有多少家企业有这个条件?

2024年中国规模以上工业企业R&D强度仅1.64%,开展持续性研发活动的企业不足20%。全社会的叙事永远在喊"自主创新",但大多数企业真实的创新预算连营收的1%都不到——它们等的其实是下一个"政策风口"或"产业链溢出",而不是在无人区里养一支十年不盈利的队伍。

韬定律不应该被用来论证"所以我们不需要基础理论了",恰恰相反——它证明了:如果你没有能力做0→1,你就永远只能在你被允许的维度上做1→100。迂回战术能救急,但不能救国!

4.一个容易被忽略的数据:中国芯片进口额

即便有韬定律这样的突围,2022年开始被美国出口芯片制裁的情况下,中国半导体进口额仍常年维持在每年超过3000亿美元以上的进口量级(中国海关总署统计:2022年:进口总额4,156亿美元,同比下降3.9%。2023年:进口总额3,494亿美元,同比下降15.4%。2024年:进口总额3,850亿美元,同比增长10.4%。2025年:进口总额3,074.9亿美元,同比下滑20.1%,主要的细分品类如下图)这组数据提醒我们:一个定律的提出≠一个产业的独立。真正"添砖加瓦"的方式,是让τ缩微的方法论从华为的"独门兵器"变成中国半导体生态的公共知识基础设施——开放合作、标准共建、产学研联合定义下一代评价指标——而不是另一圈"民族叙事"的围墙花园。

四、中国VS美国产业差异本质

中国教育从1到100的“收割”vs美国教育从0到1“创新”

从0到1中国制造业和美国硅谷的差距依然需要付出更多的努力和研发才能追赶——它真正指向的不是一个技术问题,而是一个人是怎么被培养出来的问题。中国教育习惯了培养“工科、理科类应用型人才”,而忽略了“创新型人才的培养”,所以就导致我们在科技制造产业,大部分的实验室研发投入,均聚焦“如何转化已经出来的理论科研落地产业制造”,而从0-1的创新性研发持续被忽视。

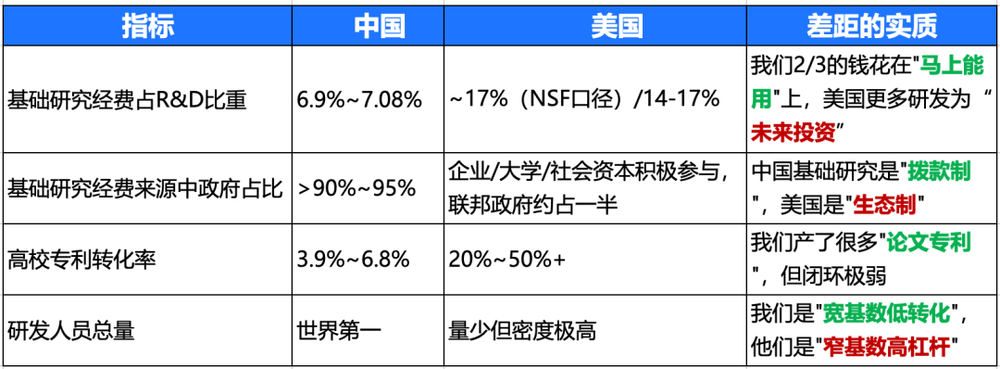

4.1一个扎心的数据(数据维度2024-2025)结构对比

这些数字翻译过来就是一件事:中国科研体系的发动机是"项目KPI制度"--发论文、拿帽子、结题验收;美国科研体系的发动机是"问题制探索"--一个教授在车库/实验室里跟博士生泡三年,出来可能是一家NVIDIA或Google。

4.2 "优秀的解题者" vs "重新定义题目的人"

这次去美国走访调研,从与美国的学者、创业者和实业家沟通下来,感受最深的就是“优秀的解题者是无法引领这个时代,只有重新定义题目者才能主导这个世界的走向”。美国硅谷的0→1能力,根子不在硅谷本身,而在它的大学和科研体制允许(甚至奖励)你花很长时间去做一件"不知道有没有用"的事:

Stanford的Fred Terman(硅谷之父)做的事本质上是:让大学不再只是"教书育人",而成为"新公司的孵化器"——教授兼职创业、学生辍学创业、系里容忍你不去写完美的论文而去搞产品,都是被制度性宽容的。

DARPA模型:国防部先砸钱让你做高风险基础研究(互联网TCP/IP、GPS、语音识别、mRNA技术路线……),不要求第二年就变现,然后私营部门接棒。

Bayh-Dole法案(1980):允许大学用联邦经费做出的发明由大学持有专利、自主授权——这条法案直接把"论文"和"公司"之间的产权桥修通了,是美国科技成果转化率碾压全球的制度底座之一。

反观我们的教育系统:

从高考→985本科→保研/考研→发SCI→申基金→评职称,整条链的最优策略是确定性最大化——选安全题目、跟热点方向、把指标刷漂亮。

"创新"在我们的语境里常常被翻译成"改进一个已有东西的性能/降低成本",而不是"提出一个还没人认真问过的问题"。

博士生选题要看导师的项目账本,青年教师"非升即走"的压力逼着他们追短平快产出——这套机制天然筛选掉那些需要10年才能开花的野路子。

这不是说中国出不来天才——华为海思itself就是反例,任正非2004年把两万人+每年4亿美金扔进一个"可能永远用不上"的备胎计划里,这种赌性恰恰是非典型的中国式决策。问题是:这样的决策在我们体系里是个例,不是制度产物。

4.3 AI时代的新变量:0→1的瓶颈可能在转移

这里有个值得深思的转折:当AI编码能力(Claude/GPT/Devin类工具)把"实现能力"的门槛大幅削平后,未来的0→1将更少关于"你能不能把代码写出来",而更多关于"你能不能提出一个值得写的好问题"——也就是品味、直觉、跨学科联想力、对边界条件的敏感度。而这些能力的养成,恰恰依赖:

宽松(允许你花两年读一堆"没用"的论文)

多样性(你的lab里有物理学家、生物学家、哲学家混在一起,而不只是同一学科的复制粘贴)

与真实世界的摩擦(在车库里焊过板子、在startup里熬过夜、在市场里被用户骂过——这些"不学术"的经历恰恰是0→1的燃料)

中国传统教育体系最擅长的——标准化考试、高强度训练、精准执行——恰恰是AI最先替代的那部分。而我们最缺的那部分——自主定义问题的勇气和方法论——恰恰是AI放大不了、只能由人和制度长出来的。

韬定律给我们的启示不只是半导体路线——它是一面镜子。它照出中国在"把已知的东西做到极致"这件事上已经是世界级高手(1→100),但在"开辟下一层公理"上还依赖别人(0→1)。弥补这个缺口,靠的不是多发几篇Nature、多砸几百亿专项基金,而是把教育从"选拔最优解题者"重新校准为"养育能定义新题目的人"——这需要松绑、需要容错、需要让"无用之用"有活下来的制度空间。

总结

过去几轮的工业革命,我们都是追赶者——蒸汽机、电力、半导体、互联网,没有一轮的规则是我们制定的。但经过几十年的发展壮大,我们终于能在AI时代和美国坐到同一张桌上了。韬定律这件事之所以值得认真对待,不是因为它"赢了"——它甚至还没被全行业验证为标准——而是因为它证明了中国企业已经有能力在后摩尔时代提出自己的技术哲学,而不只是复刻别人的路线图。

但我们不能仅仅停在"民族自豪感"这层。真正的崛起不是学会用对手的尺子量自己的身高,而是长出自己的尺子。这把新尺子的刻度,要从小学教室里的"唯一的正确答案是什么",慢慢变成大学实验室里的"我们还能问什么";要从"项目结题=成功"变成"十年磨一剑=被制度善待"。

相信AI时代会和互联网信息时代一样,只要我们紧跟这轮科技革命的发展进度,并随着中国教育体系的深层跃迁(真正确立对好奇心和"无用之学"的制度性尊重),中国能在这一轮的全球科技革命的浪潮中,不止是并跑者——而是那个从0到1发起、并让全球共同受益的人。

数据信息来源:英伟达财报、华为公开演讲和报道、中国海关总署、IBS数据、Haver、WIND、彭博、高盛、大摩、华泰、中金、华创、路透、CNN、BBC、华尔街日报、各个上市公司财报等公开信息。不构成任何投资和商业意见,大家仅供参考。