本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《迈威尔 Marvell:AI 推理时代,连接比算力更吃香?》

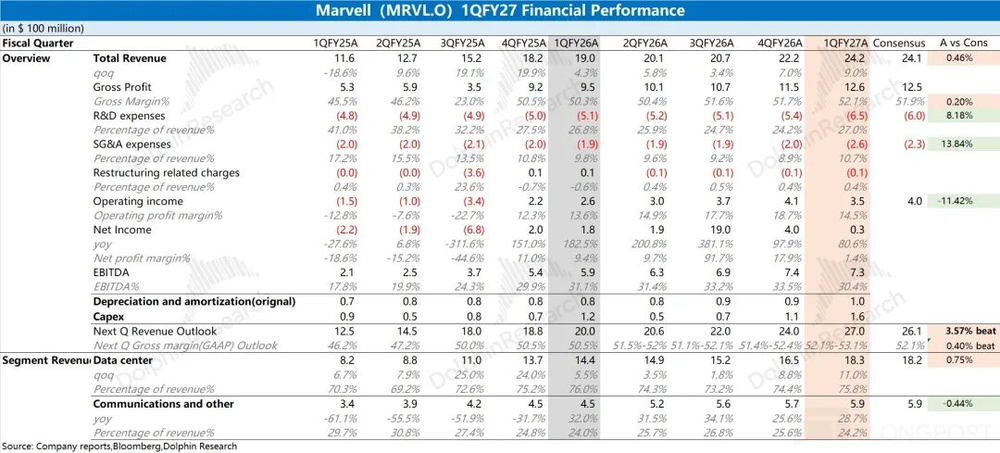

迈威尔科技Marvell(MRVL.O)北京时间5月28日凌晨,美股盘后发布2027财年第一季度财报(截至2026年4月):

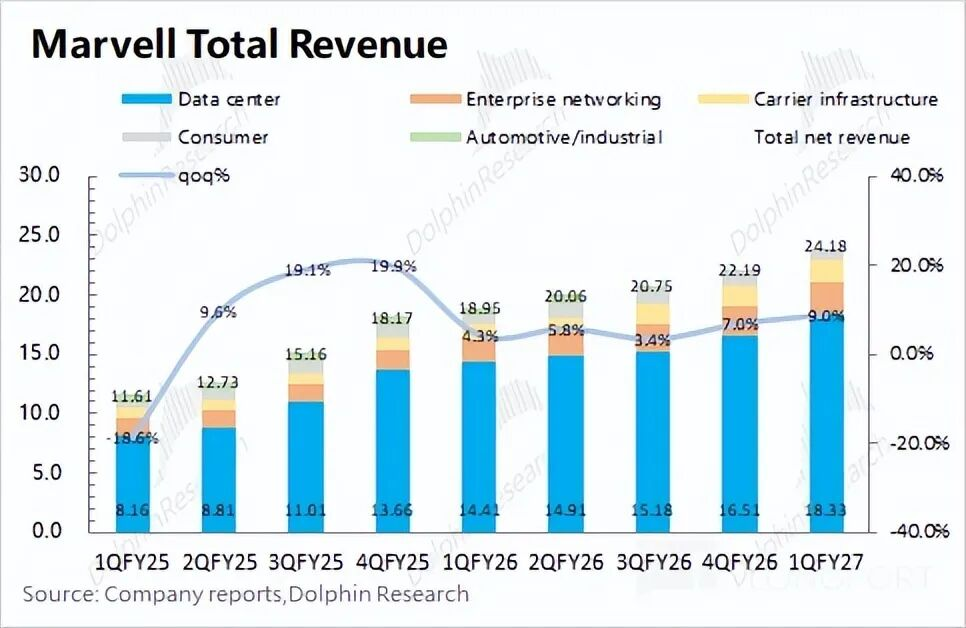

1.收入端:本季度24.2亿美元,环比增长9%,符合市场预期(24.1亿美元)。本季度环比增量的2亿美元,基本都来自于数据中心业务的增长带动。

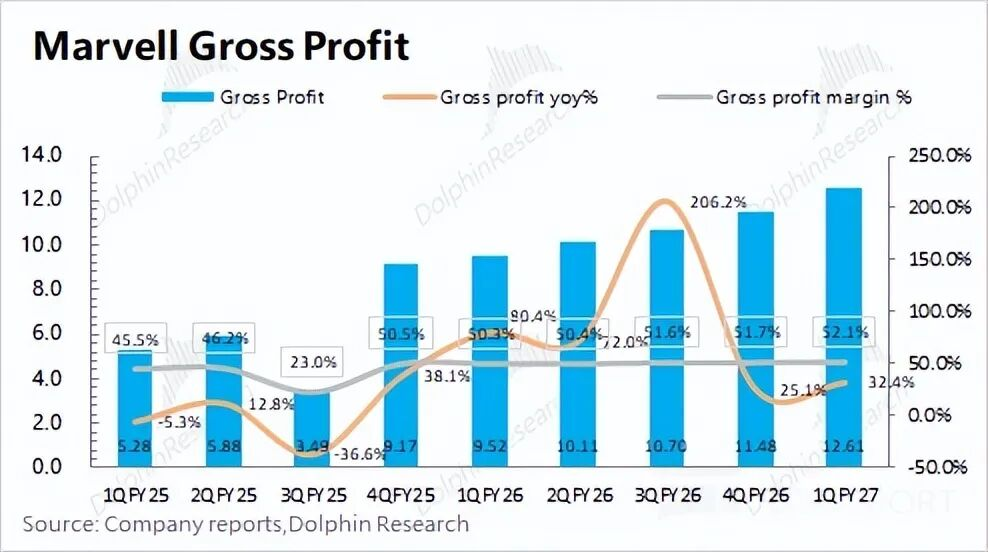

2.毛利率:本季度毛利率为52.1%,环比提升0.4%。由于公司毛利率受收购资产摊销等方面的影响,因而财报中的毛利率并不能直接体现出经营情况。在剔除该影响后,海豚君参考调整后的毛利率,公司本季度调整后的毛利率为58.3%,环比下滑0.2%。在毛利率较低的定制ASIC等业务影响下,毛利率还是呈现下降的趋势。

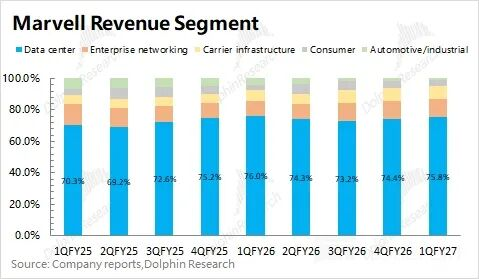

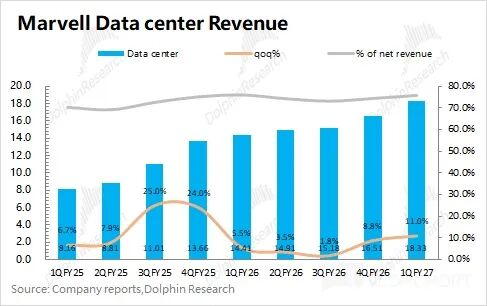

3.数据中心业务:是市场关注的重点。本季度收入18.3亿美元,环比增长11%,主要来自于光互连产品的增长带动,本季度数据中心业务占比为75.8%。

此前市场对公司AI业务的关注点主要在定制ASIC业务,然而$迈威尔科技(MRVL.US)在亚马逊Trainium产品的表现相对较弱。虽然公司依然为亚马逊提供Trainium2.5芯片,但其最新发布的Trainium3芯片主要是由Alchip来提供,这也在当时压制了公司的股价表现。

随着进入AI推理阶段,算力重要性明显减弱,而大厂更加注重存储、CPU及互连领域的能力。Marvell本身在互联市场具有相对领先的产品,即便ASIC近期表现低迷,但互连产品的旺盛需求也将为公司的业绩高增带来保障。

4.下季度指引:收入27亿美元,好于市场预期(26.1亿美元),环比增长主要来自于互连产品需求增长的带动;毛利率(GAAP)52.1%-53.1%,保持相对平稳。

5.全年展望:上调2027财年收入展望115亿美元(上季度指引110亿美元),同比增长40%。主要来自于互连产品的增速上调至超70%(此前指引50%+),ASIC增速超20%(维持);上调2028财年收入展望165亿美元(此前为150亿美元),同比增长43%。

海豚君整体观点:押对AI超级周期,互连拉满成长性

公司本次财报基本符合市场预期,其中收入端的增长基本都来自于数据中心业务(互连产品)的带动。在剔除摊销等影响后,公司调整后的毛利率为58.3%,环比下降0.2%。

公司上季度调整了业务披露口径,将业务从原来的5项调整为2项(数据中心、通信及其他)。数据中心业务是本季度最主要的增长点,本季度环增11%。其中本季度ASIC表现相对较弱,增长主要来自于互连产品的需求带动。

Marvell预计下季度收入将达到27亿美元,环比增长11%,好于市场预期(26.1亿美元)。由于公司管理层给出了全年指引,因而下季度指引的重要性就不高了。

近期公司股价大幅上涨,主要是公司“叙事逻辑”发生了重大变化。此前市场主要担心Trainium份额流失和1.6T DSP量产进展及博通AVGO的竞争,而当前在光学超级周期下,即便定制ASIC表现偏弱,公司的互连产品(DSP芯片等)依然能为公司业绩带来确定性的高增表现。。

在进入AI推理阶段后,更明确地能看到“AI基础设施=存储+XPU+连接”。Marvell公司本身具有相对领先的光电连接产品,又通过一系列并购完善了自身的AI网络能力。市场主流机构此前已经将公司业绩预期进行上调,而公司管理层这次将2027/2028财年的收入指引分别上调至115/165亿,也基本是符合市场期待的。

在财报数据之外,Marvell主要有以下几方面的“成长性”看点:

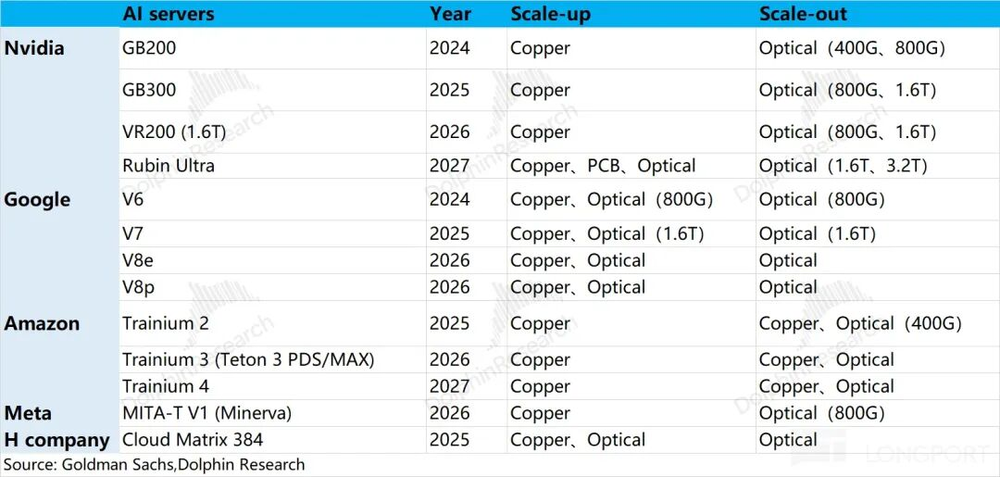

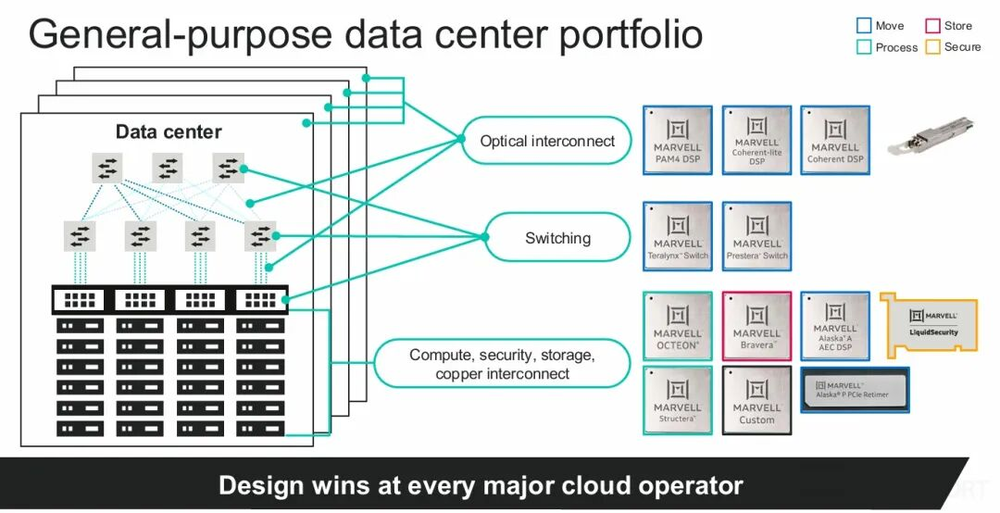

1)机架级网络能力:公司在近期密集收购XConn(PCIe/CXL交换)、Celestial AI(光子互连)、Polariton(硅光子),这让公司拥有了完整的三大AI网络层能力:Scale-Out、Scale up和Scale-Across,可以为客户提供从机架内部到跨数据中心的全套高速互连硬件组合。

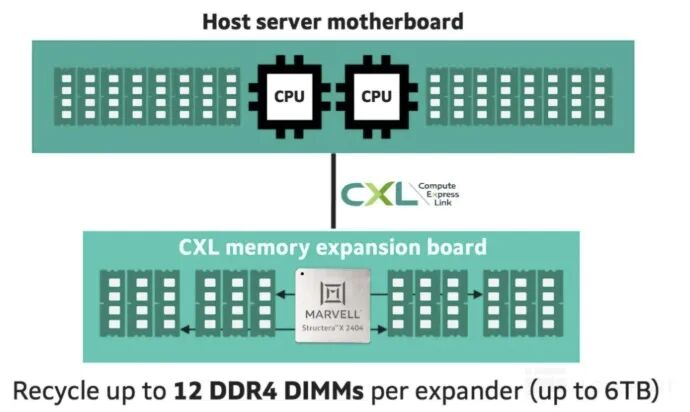

2)CXL内存扩展/池化(Structera):实际上不是用来“存数据”的,而是在“跑数据的内存层级中增加了一层”。当前进入AI推理阶段,需要海量KV Cache。HBM太贵、DRAM不够大,必须用NAND/存储级内存扩展。

Marvell在CXL内存扩展与池化领域的布局主要有:Structera A、Structera X和Structera S三类,分别担任近存储加速器、内存扩展控制器和内存池化与交换的功能。

3)光学互联全栈能力

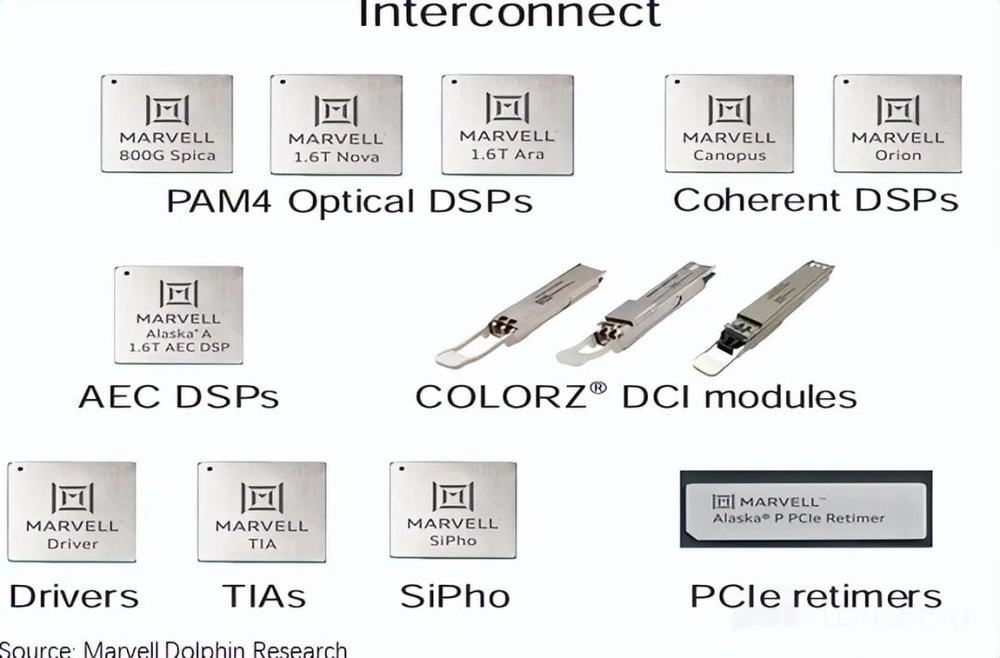

对于连接领域的形态变化,“铜缆→可插拔光模块(PAM4 DSP相对领先)→LPO/OBO(板载光学)→CPO(封装内集成光学)→全光互联”,Marvell在每个阶段都有技术布局。

在当前Scale-out光学互联场景中,传统可插拔光模块依然还是绝对主力。英伟达、谷歌等大厂基本都采用可插拔光模块的方案,CPO方案预计在26年下半年才开始小批量使用。

Marvell的PAM4 DSP在可插拔光模块市场中是相对领先的,公司管理层此前也提到了,“1.6T方案已经开始量产,并将2027财年实现快速爬坡”,这也将是公司近期内互连产品的主要增长点。而在DSP之外,Marvell也已经对LPO/OBO、CPO和全光互联等领域进行了技术布局。

就公司的本次财报而言,表现相对“一般”。由于公司给了全年指引,季度表现重要性就弱了。至于公司给出的全年指引,2027/2028年的收入展望基本符合主流上调后预期。

在公司相对较高的PE中,包含了市场对公司过高的期待。而公司给出的年度指引,并未带来更多“惊喜”,短期会让市场有点“小失落”。

在新的指引之下,意味着公司在近两年内的增速都将维持在40%以上,还是体现了公司持续高增的表现。在互连产品之外,公司还有ASIC业务、CXL内存扩展/池化(Structera)、机架级解决方案给公司带来中长期的想象空间。即便本次年度指引“相对平淡”,但公司“高成长”的叙事逻辑依然还在。

以下是详细分析

一、迈威尔科技Marvell业务

迈威尔科技Marvell公司凭借存储技术起家,后续通过一系列的“外延并购”实现业务拓展,数据中心业务已经成为公司最大的收入来源。

具体业务情况:

1)数据中心业务(75%左右):高成长业务,受益于数据中心及ASIC需求的推动,是当前市场最主要的关注点。业务中包括光电互连产品、SSD控制器、定制ASIC业务(亚马逊AWS、谷歌Axion CPU等定制化芯片)等,主要应用于云服务器、边缘计算等场景;

2)其他业务(25%左右):公司已经将“企业网络、运营商基础设施、消费、汽车+工业”整合为“通信及其他”板块。

二、核心数据:连接升温,收入环增提速

2.1收入端

迈威尔科技Marvell在2027财年第一季度实现营收24.2亿美元,环比增长9%,符合市场预期(24.1亿美元)。公司本季度营收端的增长,主要来自于光电互连产品的增长带动。

2.2毛利端

迈威尔科技Marvell在2027财年第一季度实现毛利12.6亿美元,环比增加1.1亿美元。其中Marvell在本季度的毛利率为52.1%。

由于公司毛利率受收购资产摊销等方面的影响,因而财报中的毛利率并不能直接体现出经营情况。在剔除该影响后,海豚君参考调整后的毛利率。

公司本季度调整后的毛利率为58.3%,环比下滑0.2pct。在毛利率较低的定制ASIC等业务影响下,毛利率还是呈现下降的趋势。

2.3经营费用及利润

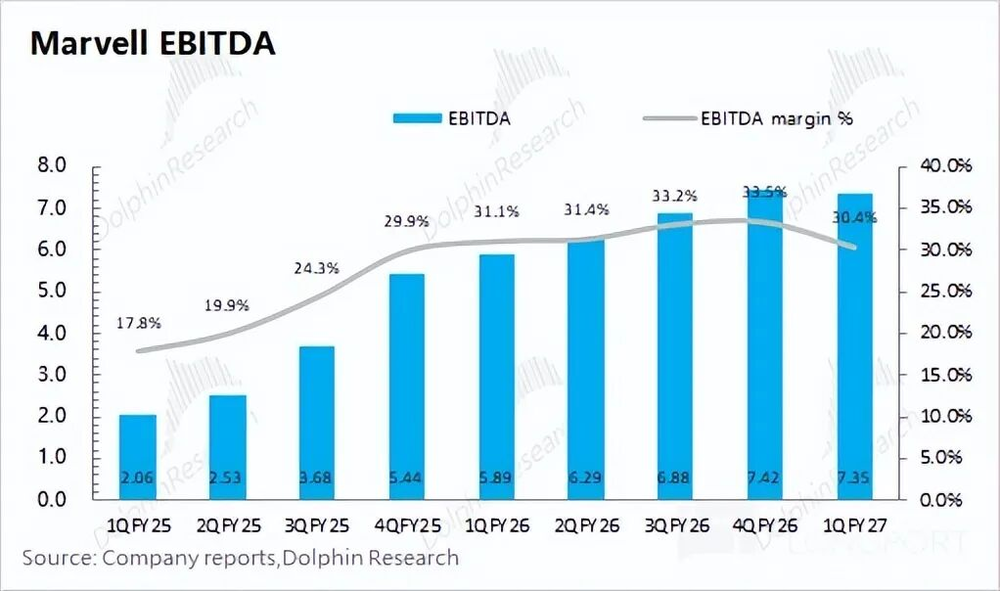

迈威尔科技Marvell在2027财年第一季度实现净利润0.35亿美元。

若剔除非经常性因素影响,从EBITDA角度来看,公司本季度EBITDA为7.35亿美元,本季度EBITDA%回落至30.4%,主要是受毛利率(调整后)下降和经营费用明显增加的影响。

三、各业务情况:互连产品高增长,“成长性”看点拉满

迈威尔科技Marvell从2018年起陆续收购了Cavium、Innovium等公司,从而增强了公司连接及ASIC等相关能力。在互连产品和定制ASIC等需求的带动下,公司的数据中心业务呈现上升的趋势,也是公司业绩的最大影响项。

公司上季度开始传统业务统一归纳为通信及其他,其中企业网络、运营商基建、消费电子和汽车及工业的收入占比都下滑至1成附近及以下。

3.1数据中心业务

迈威尔科技Marvell在2027财年第一季度的数据中心业务实现营收18.3亿美元,环比增长11%,符合市场预期(18.2亿美元),增长主要来自于光电互连产品的需求带动。

Marvell的数据中心中,当前业务的主要关注点是互联产品和定制ASIC业务。

1)定制ASIC:当前最大的产品是亚马逊的Trainium

Marvell依然为亚马逊提供Trainium2.5的产品,但亚马逊最新的Trainium3产品,主要将由Alchip提供,这也是近期公司ASIC业务表现较弱的主要原因。

对于定制ASIC的展望,公司2027财年的预期并不高,预计全年增速仅有20%(远低于CSP的资本开支增速),其中也反映了公司在大客户(亚马逊)“丢份额”的事实。

而对于2028和2029财年,公司依然还是给出了相对不错的展望。公司预计2028财年定制收入将实现翻倍增长,2029财年将超过100亿美元(大致对应此前20%市场份额的长期指引),其中包括了微软的下一代Maia芯片、CXL和NIC等多个XPU attach产品。

2)互连产品:公司数据中心最大的一项

在ASIC相对低迷的情况下,互连产品贡献了当前最主要的增量。海豚君预计公司本季度互连产品的收入在9亿美元,约占数据中心收入的一半左右。

在进入AI推理阶段后,不仅仅是算力,更明确地能看到“AI基础设施=存储+XPU+连接”的重要性。当前可插拔光模块依然是Scale-out的主流方式,而公司PAM4 DSP是其中相对领先的产品,并且公司也已经在铜缆、LPO/OBO、CPO和全光互联等全领域都进行了技术布局。

公司本次上调2027/2028财年的收入指引,也主要是看到了互连领域的强劲需求。公司预计2027财年互连业务收入同比增长超70%(此前指引50%+),并在2028财年继续维持较快的增长。

3)其他增量领域:

①数据中心交换芯片:在公司收购Innovium之后,进一步增强了公司在以太网交换机市场的竞争力。公司在2026财年以太网交换相关收入为3亿美元左右,预计在2027/2028财年分别能达到6亿和10亿美元以上,受益于AI需求的推动;

②完整的网络层能力:公司在近期密集收购XConn(PCIe/CXL交换)、Celestial AI(光子互连)、Polariton(硅光子),这让公司拥有了完整的三大AI网络层能力:Scale-Out、Scale up和Scale-Across,可以为客户提供从机架内部到跨数据中心的全套高速互连硬件组合;

③CXL内存扩展与池化领域:公司的主要布局有:Structera A、Structera X和Structera S三类,分别担任近存储加速器、内存扩展控制器和内存池化与交换的功能;

通过一系列的收购之后,Marvell构建了Scale-Out、Scale up和Scale-Across的全方位能力。公司不仅仅是单独“卖芯片”,更想打造一整套的解决方案。

Marvell与英伟达也扩大了合作,包括①光学合作(在DSP、TIA、driver长期供货基础上拓展至硅光,赋能scale-up网络);②NVLink Fusion集成(Marvell定制芯片与网络半导体可无缝对接NVIDIA基础设施,为超大规模客户提供混搭灵活性);③AI-RAN(增强OCTEON基站处理器与NVIDIA GPU协同,使运营商在同一软件定义平台上并发运行5G/6G与高性能AI应用)。

在当前的AI推理阶段,连接能力越来越重要,这不仅带来了短期业绩的提升,更让市场期待公司中长期的持续成长能力。当前阶段,互连产品将贡献数据中心业务最大的增量,而后续还有ASIC、CXL内存扩展/池化(Structera)、机架级解决方案等方面的长期看点。

3.2通信及其他业务

公司本季度调整了业务披露口径,仅披露通信及其他业务项,而不再细分企业网络、运营商基建、消费电子、工业等业务。

迈威尔科技Marvell在2027财年第一季度的通信及其他业务实现营收5.85亿美元,同比增长28%。在数据中心加速增长的情况下,通信及其他业务占比压缩至24%。

对于通信及其他业务,公司的年度展望基本维持:2027财年保持10%左右的增长,2028财年是低个位数增长。