本文来自微信公众号: 华尔街见闻 ,作者:研外之意Pro

黄仁勋今天在中国台北做了两件事:把CUDA塞进了笔记本,把万亿参数推理搬到了桌边。

这不是英伟达在和云厂商抢生意。AWS、Azure、Google Cloud是英伟达最大的几个客户,每年向它采购数百亿美元的GPU。

英伟达不会跟自己的金主动刀,真正发生的事是:英伟达在扩张收费口。

以前AI算力只有一条路——买英伟达的GPU放进云厂商的数据中心。

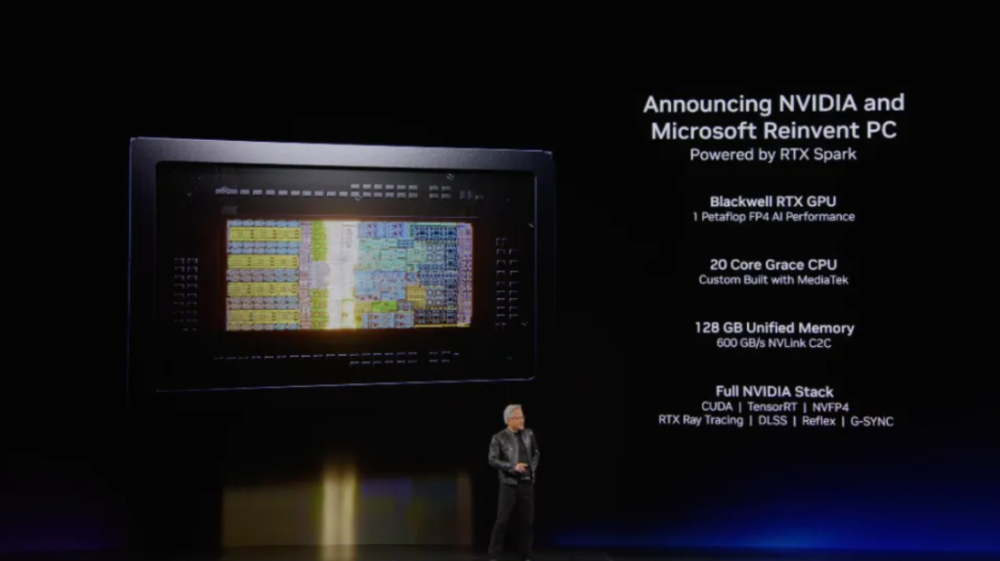

现在多了两条:RTX Spark笔记本,DGX Station桌面机。

无论你选哪条,英伟达都在路口等着。

黄仁勋管自己叫"基础设施公司",这句话的意思是:AI跑在哪里不重要,重要的是英伟达铺了路。

CUDA第一次进了背包

英伟达三十年真正的护城河不是GPU,是CUDA。

750万开发者在上面工作,PyTorch、TensorRT、TensorRT-LLM、llama.cpp,主流AI框架的最优路径全在这里。二十年建成,没有任何一家公司复制过。

麻烦是CUDA一直被关在数据中心里。云端写的代码带不进轻薄本,高通Snapdragon X做了很多,就是没有CUDA,苹果M系列是另一个世界。

RTX Spark拆掉了这道墙。20核ARM CPU加Blackwell GPU的6144个CUDA核,128GB统一内存,AI算力1 PetaFLOP,塞进14毫米厚的笔记本。

英伟达已与100家Windows软件商谈妥,TensorRT、PyTorch CUDA后端、TensorRT-LLM原生支持。

在数据中心写了三年CUDA的工程师,拿起RTX Spark笔记本,理论上不需要改一行代码。

高通碰上的麻烦不是算力输了,是叙事失守了。Snapdragon X花三年把Windows on ARM的口碑做起来,能效比终于接近苹果——唯一没拿下的是AI开发者。那批人一直站在场外,等一台能跑CUDA的Windows笔记本。

英伟达带着CUDA来了,他们等到了。

Snapdragon X不是没有筹码。美国800美元以上Windows笔记本市场它占了10%,80多个OEM设计在跑,X2 Elite今年上半年发布,NPU直奔80 TOPS,先发优势是真实的。

但没有CUDA,高通在AI开发者那里永远只能是备选项。

桌边开了第二个收费口

另一个产品的逻辑完全不同,目标客户也不一样。

DGX Station for Windows基于GB300 Grace Blackwell Ultra芯片,本地跑最高1万亿参数模型,支撑数百个AI agent并行,定价8万到12.5万美元,Q4上市,华硕、戴尔、技嘉、惠普、MSI、超微出货。

这台机器的买家不是个人消费者,是那些AI推理需求足够稳定、数据足够敏感、不想每个月给云厂商开大额账单的企业。

金融机构的风控模型、律所的合同审阅、医疗机构的影像分析——这类工作负载每天密集运行,用云端B300专用实例按小时计费,10万美元的桌面机4到6个月就能回本,之后全是节省。

注意英伟达选的OEM合作方:华硕、戴尔、惠普、超微,全是企业级渠道的主力,不是消费品牌。目标客户写在配置清单里。

DGX Station还有一个隐性优势是纯粹的数据合规。云端推理意味着数据要出本地网络,金融监管对客户数据的跨境流动越来越严,医疗数据的隐私规范也在收紧。对这类企业,"数据不出门"不是锦上添花,是硬性要求。他们不是因为算便宜才买DGX Station,是因为别无选择。

这是英伟达在企业算力市场开的第二个收费口——第一个是云厂商数据中心里的GPU,第二个是企业自己桌边的GPU。两个口都是英伟达的货,两笔钱都进英伟达的账。

云厂商的处境,不是"被抢",是"被多了一个选项"

英伟达是云厂商最大的硬件供应商,双方不是竞争关系。

DGX Station卖出一台,英伟达收一笔硬件钱;云厂商的数据中心扩容,英伟达收更多GPU款。

两件事可以同时发生,而且大概率会同时发生——AI推理市场每年40%以上的速度在增长,总盘子够大,容得下本地化和云端同时膨胀。

真正受影响的,是那些原本"只能上云"的场景开始有了本地选项。对云厂商来说,这压缩的不是营收规模,而是议价空间——当企业采购负责人拿着DGX Station的报价坐到谈判桌上,云厂商的价格弹性就没有以前那么足了。

AWS和Google这两年也在押注自己的推理芯片——AWS Trainium、Google TPU——部分原因正是为了减少对英伟达的依赖。DGX Station的出现进一步复杂化了这个局面:云厂商既要向英伟达采购GPU,又要在推理层面跟英伟达自家的桌面硬件竞争。

这个结构性矛盾不会在一两个季度内爆发,但随着本地推理规模的扩大,云厂商和英伟达之间从纯粹的供应商关系,会慢慢走向更复杂的竞合。

微软夹在中间最难受。它是RTX Spark最核心的合作方,和英伟达一起把Windows改造成AI agent操作系统,Surface Laptop Ultra是第一台RTX Spark笔记本,两家站在一条战线上。

但微软的Azure是全球最大AI云服务之一,现在需要跟合作伙伴自家的桌面机去竞争部分推理工作负载。这个矛盾短期不会撕裂,但值得看它怎么演。

苹果的护城河,比RTX Spark更深

RTX Spark发布时苹果被直接点名,媒体几乎一致的解读是:冲着M5来的。

不全对。苹果的护城河不在芯片性能。M5 Max内存带宽153GB/s,跑超过24GB参数量的大模型有架构优势,但更深的壁不在这里——Final Cut Pro没有Windows版,Logic Pro没有Windows版,创意工作流在macOS上积了十几年,一块更快的GPU换不动它。

Adobe宣布重构Photoshop和Premiere Pro支持RTX Spark,是英伟达在创意侧最重的一手牌,但软件重构到用户真正迁移,中间有漫长的习惯替换。

英伟达短期能从苹果身上撬动的,只有AI/ML开发者——这批人本来就在Windows和Linux上用CUDA,RTX Spark给了他们一台更便携的机器,不是从苹果手里抢人。苹果真正需要认真对待的版本是2028年Rubin Spark成熟之后,不是今天秋天。

英伟达自己藏着的那道题

规格表里有一行英伟达没有大声说:RTX Spark集成GPU性能对标RTX 5070。

英伟达靠独显赚了三十年钱,Gaming FY2026全年160亿美元,同比增长41%。

如果RTX Spark真到了RTX 5070的性能水平,高端笔记本买家以后可能不再需要一张独立显卡——那张"显卡"被整合进SoC了,英伟达还是在收那笔钱,只是换了形式。

短期独显仍有功耗和绝对性能的上限优势。但苹果2020年推M1时所有人都说独显不会死,三年后搭Intel独显的MacBook从货架上消失了。

英伟达在主动选这条路,赌AI PC带来的增量市场足够大,能填上独显收缩的坑。

不一定错,但代价比发布会上看起来的高。

该盯什么

秋季是真正的验证窗口。第一批RTX Spark笔记本的价格上架,开发者在真实设备上跑起CUDA,故事才会从Computex舞台走进财报。

最重要的两个数字:OEM定价和Windows ARM兼容性测试结果。定价预期1400美元起,超过1800美元需求预期就会滑坡;兼容性如果走高通入场时的轨迹,还要12到18个月才能成熟,这段时间高通的市场积累不会停着等。

中期看高通X2 Elite的跑分数据和DGX Station的首批企业客户公告——前者告诉你高通的反击力度,后者告诉你企业本地化推理的真实需求规模。若云厂商开始主动下调推理定价来应对DGX Station,那说明竞争压力已被内部确认,定价逻辑的重新评估会来得更早。

资产上,NVDA是主线,收费口从一个变成三个,TAM在扩张,秋季OEM定价是近期分水岭。QCOM是最直接的压力标的,AI开发者叙事受损,但消费端有韧性,X2 Elite窗口内有反弹空间。云厂商短期不受影响,中期承压的是议价权而非营收体量,两件事不是一回事。MSFT双面下注,净效应看推理规模化速度。ARM和联发科是确定性受益的小标的。