本文来自微信公众号: 科工力量 ,作者:石燕红,编辑:周远方

5月底,Anthropic完成了650亿美元H轮融资,投后估值9650亿美元,超越OpenAI成为全球估值最高的AI公司。消息一出,科技媒体集体欢呼,“AI新王登基”的叙事铺天盖地。

但有一组数字,没有人并排放出来讲。

亚马逊承诺投入Anthropic最高330亿美元。同期,Anthropic承诺未来10年向亚马逊AWS采购超过1000亿云服务。谷歌承诺投入最高400亿美元。同期,Anthropic承诺向谷歌云锁定约2000亿美元的算力容量。微软承诺投入最高50亿美元。同期,Anthropic承诺向微软Azure投入至少300亿美元。

把这两列数字摆在一起,算术就出来了:Anthropic承诺花出去的钱,比它收进来的投资额多出好几倍。

这并非Anthropic一家的特例。从OpenAI到xAI,整个硅谷一线模型公司都在玩同样的结构。他们从云厂商那里拿到巨额融资,转身便要将这些钱用于向同一批云厂商采购算力。云厂商因此获得了持续的算力收入,这笔收入又成为支撑AI产业繁荣叙事的依据,而正是这个叙事吸引着更多资本注入下一轮融资。整个过程循环往复,如同一个精密的永动机。

AI公司投资的钱是怎么流动的

先把“左脚踩右脚”这个结构说清楚。

以Anthropic和亚马逊的合同为例,Anthropic用融进来的钱在亚马逊的AWS上买算力,第三方开发者通过AWS Bedrock调用Claude,产生收入,AWS从中抽取渠道费,剩余部分才是Anthropic的营收。Anthropic拿这个营收数字支撑估值,再去吸引下一轮投资。下一轮投资进来,继续买算力。

整个链条转一圈,钱又回到了云厂商手里。

这个结构硅谷有人叫它“循环投资”,但循环投资还不足以描述它的精妙之处。这里面有一个更关键的设计——云厂商在这个结构里同时扮演了三重角色。

第一重,股东,亚马逊、谷歌、微软持有Anthropic股权,等待估值膨胀带来的账面收益。

第二重,供应商,他们向Anthropic出售算力,按月收取服务费,旱涝保收。

第三重,平台方,企业客户通过AWS Bedrock、谷歌Cloud、微软Azure调用Claude,云厂商向每一笔交易抽渠道费,同时掌握了Anthropic触达最终用户的渠道入口。

三重身份叠加,意味着Anthropic的每一笔新融资,都有相当比例通过算力采购重新流回云厂商手中。大家看到的是大厂押注AI未来,实际上是大厂在购买自己未来的收入,还额外拿了股权。

这波AI军备竞赛,真正确定性最高的赢家不是模型公司,是云厂商和芯片厂商。Anthropic估值再高,钱最终流向的是AWS、谷歌Cloud、英伟达。AWS 2025年全年运营利润率达到35%,2026年Q1进一步升至37.7%。每一笔算力采购,都在给这个数字添砖加瓦。

估值套利的精巧设计

一个更深层的问题在于,为什么这一轮巨额融资要以股权投资的形式出现,而不是亚马逊直接并购Anthropic?答案藏在资本市场的估值逻辑里。

首先,大厂天然难以孵化出颠覆自身的顶级模型。谷歌内部发明了Transformer架构,但最终做出划时代产品的是独立的OpenAI。大公司的科层制与风险规避文化,往往压制那些需要赌命式投入的研究方向。

其次,也是最关键的一层,是估值套利。假设亚马逊直接并购了Anthropic,这笔业务将进入合并报表,成为一个成本中心。市场会按亚马逊整体的市盈率,大约20到25倍,为其估值。Anthropic目前的巨额亏损会拉低合并利润,反而对股价造成压力。

但只要Anthropic保持独立身份,它就可以按高增长AI独角兽的逻辑定价,达到27倍甚至更高的收入倍数。同一块资产,独立身份的定价远高于并入大厂报表的价值。这不是阴谋,而是资本市场估值逻辑的自然选择。

在当前的市场上,故事永远比当期的利润更值钱。

这个闭环的支柱是什么

这个故事之所以能持续运转,靠的不是单一指标,而是一套精心编织的多层叠加叙事。

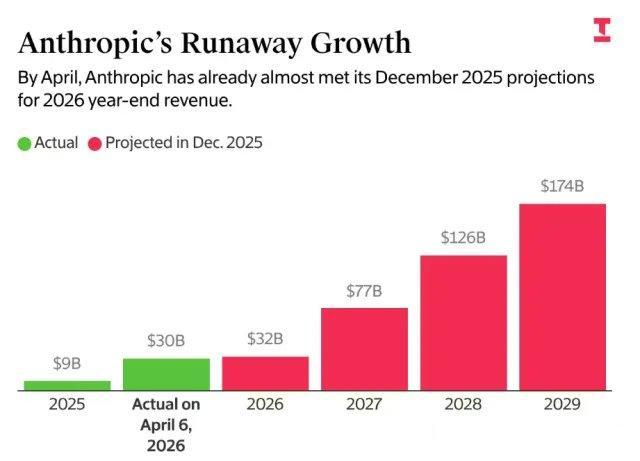

第一层是增速。Anthropic的年化营收从2024年底的10亿美元起步,到2026年4月突破300亿,5月进一步攀升至470亿以上,16个月增长近50倍。这个曲线让投资人相信天花板还没到,下一轮进来不晚。

第二层是市场地位。企业端AI的入口正在被少数几家锁定。Fortune 10里8家是Claude用户,年消费超百万美元的企业客户超过1000家,两个月翻倍。这些数字在强化一个判断:入口正在被瓜分完毕,现在不进,以后没机会。

第三层是技术护城河。安全可控的定位、宪法AI、RSP框架,让Anthropic在监管收紧的预期下显得比竞争对手更有持续性。

三层叠加,形成的不是“这家公司现在很赚钱”的判断,而是“这家公司会成为AI时代基础设施垄断者”的赌注。

但这套叙事的运转有一个内在机制:新融资进入,用于购买算力,算力采购支撑了云厂商的收入,云厂商的收入成为AI繁荣叙事的证据,叙事推高估值,估值吸引下一轮融资进入,循环重复。每转一圈,那三层叙事就被加强一次——增速更快、市场地位更稳、护城河更深。叙事是真实的,但闭环在持续给它加杠杆。

支撑近万亿估值的,不只是竞争力本身,而是竞争力被这套闭环结构放大之后呈现出来的数字。真实的竞争力值多少,闭环的杠杆效应又加了多少,这两层没有人拆开来算。

80亿虚增营收

在IPO之前,已经有人开始挑战这个闭环的基石。今年四月,一份来自OpenAI的内部备忘录遭到泄露。这份备忘录显示,OpenAI的首席营收官指控,Anthropic对外宣称的约300亿美元年化营收中,虚增了大约80亿。

OpenAI认为,当企业客户通过亚马逊云平台调用claude时,每支付100美元,亚马逊会先抽走约30美元的渠道费,Anthropic只能拿到70美元。但Anthropic采用的是总额法记账,即把客户支付的100美元全额算作自己的营收。

Anthropic的回应是我们是交易主体,云厂商只是分发渠道,按总额入账符合规则。

这个说法没有错,两种记法都符合美国会计的规定,争议只在口径。

但说出这话的不是监管机构,不是独立审计方,而是Anthropic最直接的竞争对手——OpenAI,这本身就很说明问题。

OpenA把这份备忘录让媒体拿到,不是出于对会计准则的捍卫,而是因为Anthropic的300亿年化营收已经开始威胁自己的融资叙事——同样的投资人,同样的市场,两套估值在争夺同一批资本。

这才是这份备忘录真正的意义:不是一家公司在揭发另一家公司的账目问题,而是局内人开始互相拆台了。在此之前,整个硅谷AI圈有共同的利益维护这套繁荣叙事——估值涨,大家都受益。但当竞争逐渐进入零和阶段,维护叙事的共同利益开始让位于打击对手的个体利益。

闭环还在转,但裂缝已经出现。

击鼓传花:谁为这场盛宴买单

当下的问题不是闭环会不会停,而是停的时候,花在谁手里。

云厂商是游戏的组织者。它们提供场地、出借筹码,并从每一轮游戏中抽水。无论鼓声在何时停下,它们已经通过算力费收回了本钱。

接力棒在传递:战略投资人→财务投资人→主权基金→IPO后的公开市场。每一棒都在赌,鼓声不会在自己的手边停下。

高盛已经在四月预警——七巨头的估值建立在AI算力稀缺的预期上,而稀缺性正在被昇腾和DeepSeek稀释。OpenAI的备忘录泄露表明,那些亮眼的营收数字可能只有三分之二甚至更低是真的。

如果这套“左脚踩右脚”的力学结构最终崩塌,风险将由一系列角色层层承接。首当其冲的是本轮进入的最后一轮财务投资人。紧随其后的是那些在公开市场接盘的养老金、散户和指数基金,它们买的是纯股权,而没有云厂商那种“算力费回流”的保护。再之后是模型公司的员工,他们的股权将被稀释,期权可能归零。而云厂商则站在风险的最末端,承担着股权投资损失的可能,但其早已赚到的算力收入,足以对冲这一风险。

中国的路径

环顾大洋彼岸,同一时期的中国,路径完全不同。

DeepSeek的开源,使得大模型从一个昂贵的“资本品”演变成了可以全社会低成本调用的“社会基础设施”。基础设施的逻辑与资本品截然不同。资本品追求垄断租金和估值的不断深化,而基础设施追求的是全社会的运行效率,身处其中的每一层服务提供商,都只能克制地获取属于自己那一层的合理利润。

从这个角度看,中国云厂商仅5%到8%的利润率,就不应被简单解读为“竞争力不足”。这恰恰是基础设施化的必然结果:国资主导的智算中心在批量建设,地方政府以补贴价提供算力,目的不是让云厂商攫取高达35%的垄断租金,而是让各行各业都能以低廉的成本接入AI能力。

相比之下,亚马逊云35%的利润率中,有相当一部分来自客户的迁移锁定和高昂的数据出口费。这种做法实质上是将AI基础设施当成了可以收取“算力贡赋”的封建领地。短期内云厂商的财报好看,长期看却在抽干下游的创新活力。

两条路,两种逻辑。硅谷这套闭环能转多久,取决于鼓声什么时候停。而当鼓声停下,最后买单的,从来都不是亚马逊和谷歌。