本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

计划赶不上变化。前两年还在“躺赚”,并被资本追逐的工商业储能,正在经历一次急剧降温。

不管是传统资深玩家,还是跨界涌入者,不管是资本追捧的新锐独角兽,还是上市企业,要么面临爆雷,要么断臂求生,坚决退出。

最新神话破灭的是一家储能界的“独角兽”企业——南通乐创新能源有限公司(下称“乐创能源”)。

这本来是一家汇聚各种聚光灯的明星企业,曾获蚂蚁数科、愉悦资本、深投控等多家知名机构数亿元投资;卡位也很精准,曾抛出“AI+储能”的叙事框架,并从新能源汽车电池分析迅速转向工商业储能。

公司创始人潘多昭是一位90后,凭借资本的加持和“AI新能源”的概念包装,公司管理着号称超过10GWh的能源资产。

但短短几年,乐创能源便从创业明星沦为被执行人。2026年3月,该公司及子公司因2.3万元的标的被南通海门法院执行,且深陷供应链欠款、设备违约、场地纠纷等多起法律诉讼。

据太瓦储能报道,目前,乐创能源旗下十多家子公司也密集注销,官网也打不开,官微停止更新。知情人士透露,该公司2025年经历了一场大裁员,目前已经“没人”了、办公室也已退租。

乐创能源爆雷只是工商业储能收缩的一个缩影。一些跨界上市公司和传统玩家,如中天科技、江苏北人、美克生能源等,也面临巨亏、撤退和战略转型的问题。

今年4月,中天科技(SH:600522)发布公告称,拟将原计划投资4亿元用于约315MWh工商业储能电站项目的可转债募集资金中的2亿元,变更投向20GWh的新型储能低碳智造项目。

2024年10月,中天科技为这个工商业储能电站项目立项时,非常看好,当时预计财务内部收益率(税后)为9.34%,投资回收期为8.32年,还算不错。

但才一年半时间,项目就被中天科技叫停了。对于叫停的原因,中天科技表示,工商业储能电站项目收益不确定性增加。

江苏北人也公告了类似原因。成立于2010年的江苏北人是特斯拉等电池托盘生产线的供应商。公司于2023年正式进入工商业储能领域,然而仅三年时间便草草宣布退场。

今年年初,公司发布公告称,决定对储能业务实施战略性收缩关停。关停的理由是:行业竞争日趋激烈、政策环境逐步收紧、市场价格持续下行,叠加终端客户经营稳定性不足、支付信用风险上升等多重系统性因素影响,工商业储能业务的商业模式与收益模型未能达到预期目标,公司已连续三个会计年度未能实现盈利。

主营工商储的美克生能源,三年累亏超8亿,资产负债率超190%,最近也在向电力交易转型。

个体企业的命运,在宏观数据上也得到印证。

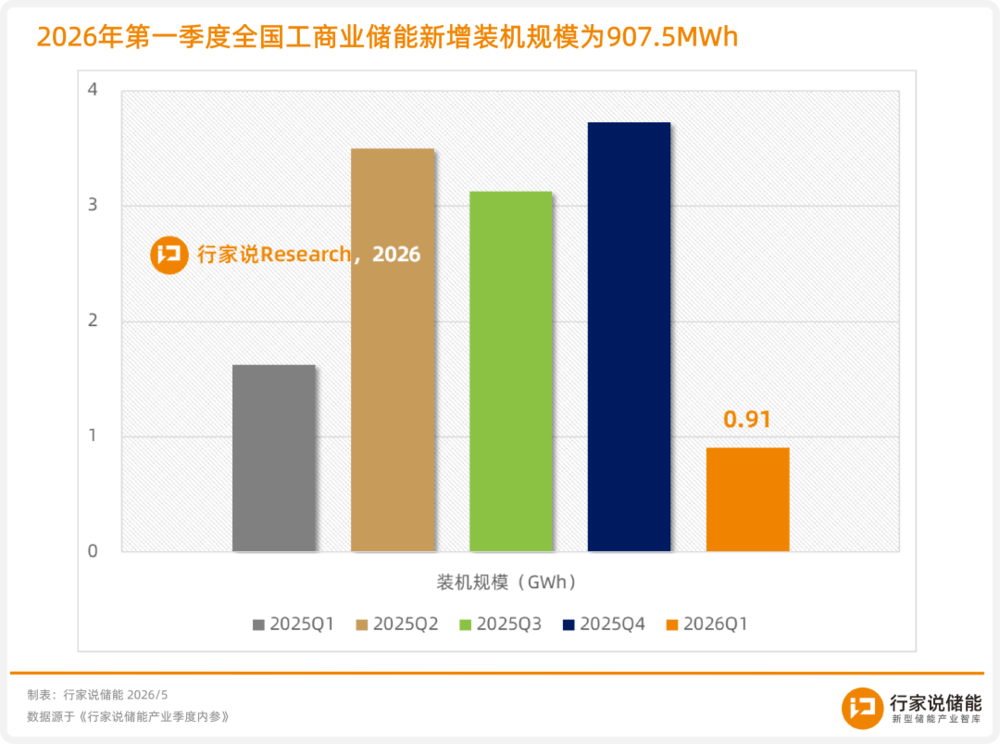

图为近几年一季度工商储装机量对比,2026年一季度断崖下滑。

来源:行家说储能

据中关村储能产业技术联盟发布的数据显示,2026年一季度新型储能装机27.1GWh,同比增长76%;独立储能新增23.0GWh,同比增长205%;但新能源配储和用户侧储能装机跌幅50%左右。

这里的用户侧储能,其实就是工商业储能,装机量几乎腰斩。

就在两年前,工商储还是新能源行业最火爆的赛道之一,为什么到了2026年,行业风向突然改变?

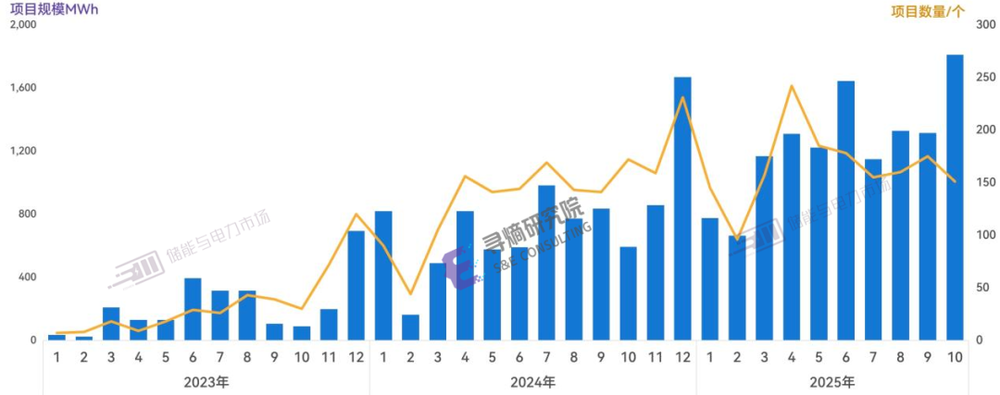

图:2023年至2025年10月用户侧储能市场月度新增装机规模和数量数据。

来源:寻熵研究院统计分析

中天科技和江苏北人的公告,其实揭开了行业真实处境:政策环境收紧,收益不确定增加。

过去两年,大量企业认为,工商储通过电价峰谷套利,是一个“安装即赚钱”的生意。

但现实却证明,在电力市场化改革大趋势面前,一个建立在行政人为机制上的套利模式,是不能持久的。

要理解工商储能行业为什么降温,首先要理解工商储为什么曾经火爆。

工商业储能最核心的盈利来源其实非常简单:峰谷套利。

以江苏、浙江等地为例,过去工商业电价峰谷价差一度超过0.8元/度。

储能系统在夜间低价充电,白天高价放电。如果一天完成一次充放循环,一台储能柜理论上每天都能稳定赚钱。

在锂电池价格快速下降的背景下,大量工商储项目测算显示,投资回收期3—5年,项目IRR超过15%。

这种收益率对于很多企业来说,是很有吸引力。要知道,2023年,中央企业净资产收益率大致为6.6%;风电、光伏IRR普遍在6%—8%左右。

于是大量资本开始进入。2024年前后,全国工商储进入爆发期。当时,山东一家国企的工作人员,曾对笔者说,公司在大规模收购工商储资产。

从设备厂商到集成商,从售电公司到产业资本,几乎都在争抢这一风口。

这个商业模式从一开始就高度依赖一个前提——行政分时电价。

但这个前提很快就受到冲击。2026年起,中国多地取消或弱化“行政固定分时电价”,转向市场化定价。

2025年1月,国家发改委国家能源局发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(136号文),开始推动电价市场化,并要求地方尽快推出电力现货市场,鼓励越来越多工商业用户进入市场购电。

2025年12月,国家发改委、国家能源局印发《电力中长期市场基本规则》(1656号文),明确自2026年3月1日起,直接参与市场交易的经营主体(包括批发用户和售电公司代理的零售用户),不再执行政府人为规定的固定分时电价水平和时段。

国家层面的文件发布后,各地开始执行。2026年以来,湖北、陕西、贵州、河南、河北(南网)、重庆、吉林、云南、辽宁等多个省份已明确落地或推进这一改革。

在湖北和陕西,甚至开始全覆盖模式:即售电公司代理的零售用户全部纳入,不再执行固定峰谷电价,电价主要由市场批发均价传导形成。

也有一些省份开始是分步走模式,即保留部分行政兜底,但整体趋势是市场化定价。

这些政策一出,意味着峰谷套利模式逐渐失效。

以前政府统一规定“峰谷电价差很大”,工商储能可以“低谷充电、高峰放电”轻松套利。

现在,大部分市场化用户(尤其是售电公司代理的用户)的电价跟随实时市场波动,峰谷价差大幅缩小。很多省份甚至下降30%-50%,套利空间被严重压缩,导致项目收益率大幅下降。

这是工商储最致命的原因。

随着行政分时电价退出,零售用户(售电公司代理)不再执行固定峰谷政策,只有电网代购电的工业用户还执行行政分时,但这部分用户越来越少,且在市场化趋势面前不可逆。

在此冲击下,工商储的投资回收周期被严重拉长。比如以前很多项目按3-5年回本设计,现在回本年限无限拉长,有些甚至超过10年,很多投资商直接不投了,如果运维不好,面临亏本风险的概率是很大的。

工商储单体项目的规模本来就小,利润也很薄,对政策波动极其敏感,适合长期资本。

现在价差缩水,如果加上电池衰减、PCS损耗、运维费用、资金成本,这些账目很难算得过来。

江苏北人在公告中提到的另一个问题也值得关注:客户信用风险。

随着经济压力增加,部分工商业客户经营状况恶化,有些甚至电费都付不出,储能运营商还要面对回款风险。

那工商储还有未来吗?当然有。但已经不是过去那种“躺赚”模式。

对于高耗能企业而言,储能仍然有价值。例如电解铝、钢铁、化工、数据中心等用能大户,通过配置储能,即使每度电只优化几分钱,也能产生可观收益。

尤其是AI时代的数据中心正在成为新的储能需求来源。

相比普通工厂,数据中心更加重视电能质量、备用电源、峰值管理、电力调度能力等,储能在这里的角色不再只是套利工具,而是能源基础设施。

未来几年,工商储可能出现明显分化。低端套利型项目逐渐消失,而懂电力交易、懂现货市场的储能还是大有用武之地。收益来源也开始转向电力现货市场、需求响应、辅助服务、绿电交易、容量补偿等。

-------

Reference:

[1]太瓦储能:工商储倒闭潮来袭?90后明星“独角兽”停摆,蚂蚁集团曾押注

[2]储能知家:90后储能“独角兽”暴雷,曾获数亿元投资

]3[行家说储能:布局3年官宣退出,工商储进入深度调整期

[4]星球储能所:不再好做的工商业储能,这家企业要率先关停了