本文来自微信公众号: 酷玩实验室 ,作者:酷玩实验室

最近的网速已经快要赶不上科技行业变化的速度了。

AI火,能理解,说算力很缺,也可以理解,然后内存不够了,能源不够了,通信带宽不够了,感觉AI产业链上的每个环节最近都在挨个成为短板和热点,散户们也在一轮又一轮地对着行情研究前沿技术。

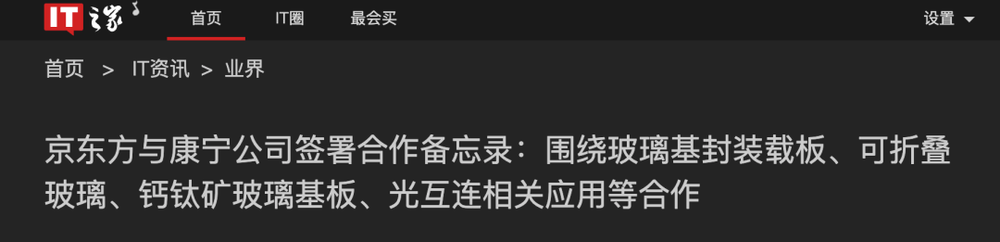

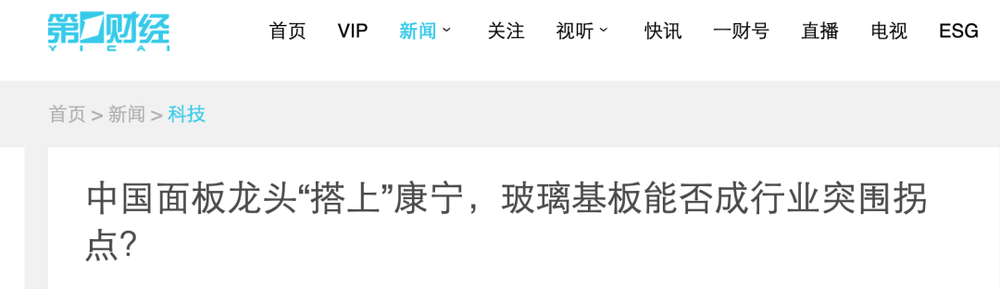

最近又看到一件事:京东方和康宁签了合作备忘录,说要一起造玻璃,还说是给芯片封装用的,叫玻璃基板。

等一下。京东方我认识,做面板的,康宁我也认识,做玻璃的。两家合在一起造玻璃我能理解,怎么又跟芯片扯上了?

研究了一下,干这事儿的人还不少,英伟达、英特尔、三星、台积电,叫得上名字的基本全在,万亿市值的巨头带着一帮千百亿的公司说要一起造玻璃,给芯片做封装,不然又要成瓶颈了。

然后再一看,发现它们要颠覆的对象,是味之素,就是那个做味精的日本公司。

全世界最前沿的科技公司,声势浩大说要搞大事,核心诉求是觉得一个味精公司做的东西不够用了,要自己造玻璃。

这里面的故事值得盘一盘。

01老搭档再度联手

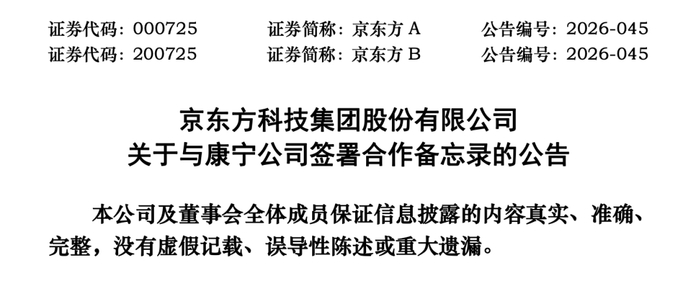

对于京东方和康宁合作这件事情本身,市场的兴奋度有目共睹,这条消息出来的第二天,不只是京东方自己的股价剧烈波动,整个玻璃基板相关板块都跟着拉了一轮。后来京东方自己还发了风险提示公告,说这只是合作意向,新业务还没量产,别太激动。

但外界的反应不是没有原因的,这两家公司做的主要是To B的业务,不太面向消费者,大多数人对它们没有太直观的感受,但在玻璃基板这件事上,这两家各自的底子其实都是有说法的。

首先是康宁,大多数人知道康宁,可能是因为手机上的大猩猩玻璃,但这家公司的底子比手机盖板玻璃厚得多。

康宁创立170多年了,它一辈子干的事情可以总结为:用玻璃科学解决世界上最难的材料问题。它最重要的一个发明,是低损耗光纤,康宁做出了能让光信号在玻璃丝里低损耗地长距离传输的光纤,没有这根光纤,就不会有后来的互联网和全球通信网络,整个信息时代的基础设施,有一层是建在康宁的玻璃上面的。

在显示领域,康宁也是全球面板基板玻璃的绝对老大,市占率超过一半,并且,两家合作二十多年了,京东方最大的玻璃供应商就是康宁。

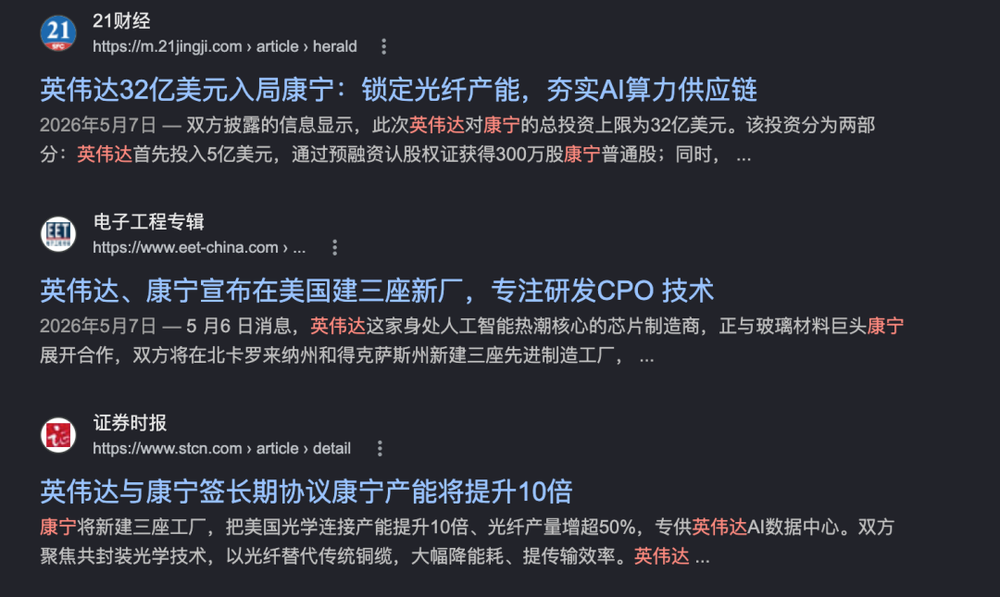

有意思的是,就在跟京东方签约的两周前,康宁刚跟英伟达签了另一份重磅合作,把美国光连接制造产能扩大10倍,光纤产能扩大50%以上,全部用来给AI数据中心造光通信基础设施。这也解释了为什么市场会出现各种传闻,搞得京东方需要出面澄清:与英伟达暂未开展业务合作。

再说京东方。京东方做面板做了三十年,到2024年,全球面板出货量在电视、显示器、平板、笔电和手机五大终端全部排名第一。这么多年走下来,它攒下的核心能力可以大致分为:半导体显示技术、玻璃基加工、大规模集成制造。

做面板的本质,就是在大面积玻璃上做半导体级的精密加工——清洗、光刻、镀膜、蚀刻、布线——这些工艺跟芯片封装需要的底层能力,有相通之处。

京东方显然很早就意识到了这一点。2018年,公司悄悄成立了传感部门,开始往半导体方向探索,外界几乎没注意到。更耐人寻味的是,京东方多年来一直在秘密运行一条6/8寸兼容传感中试线,投了几个亿元,专门支撑硅MEMS传感器和玻璃基无源器件等的开发。

到了2024年,京东方决定摊牌,当年,京东方董事长陈炎顺正式提出"第N曲线"升维战略。核心逻辑就一句话:不是什么热就追什么,而是从京东方自己的三个看家能力出发,往先进封装、钙钛矿光伏这些新赛道延伸。同一场大会上,京东方展出了面向半导体封装的玻璃基面板级封装载板,被也被称为中国大陆第一家从显示领域切入半导体封装的企业。

同年,京东方投了9.93亿元建设玻璃基封装载板试验线,关键技术实现突破,向部分国内客户交付了板级样品。据行业媒体报道,2025年北京亦庄项目已进入设备搬入和安装阶段,按当时的路线图目标,2027年形成量产能力,2029年再上一个台阶。

注意,首批产能瞄准的是显示驱动芯片,不是一上来就做CPU和GPU,而是从自己最熟的领域切入,一步步往上走。有家芯片设备供应商在接受日经采访时说了句话:很多面板厂都想切入半导体,但京东方成功概率最高,因为它资源够多,技术推进够主动。

一家做了三十年面板的公司,正在把底层能力往芯片封装的新方向上迁移,170年的老搭档康宁陪它一起走,钱投了,路线图画了,只是量产还没到。

不过,玻璃基封装这件事情,肯定是有搞头的,我们先来理解这件事在整个半导体领域的意义,或者说,芯片封装的基板材料,怎么就到了非换不可的地步。

02塑料撑了近三十年,AI来了就不行了

首先说,芯片这东西,造出来之后不能裸着用。它需要一个底座,把芯片固定住,把信号接出来,把热散出去。这个底座就是基板,你可以理解为芯片的地基,也是芯片和外面世界沟通的桥。

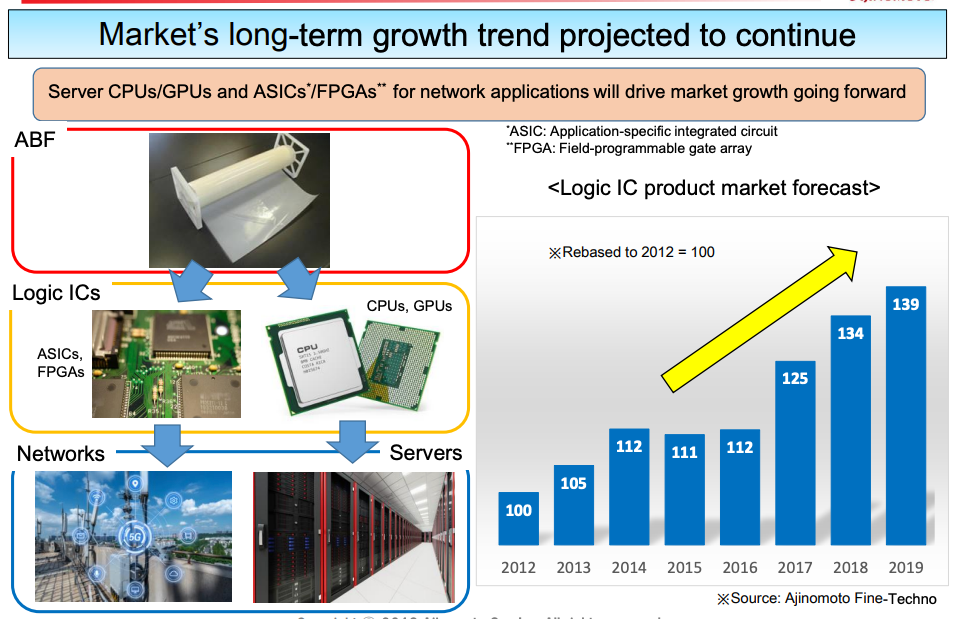

基板材料这些年换过好几代。上世纪70年代用引线框架,90年代换成陶瓷,再往后就是现在主流的有机材料,也就是塑料。

90年代那次换代,英特尔是主要推手,带着行业从陶瓷转向了有机材料,然后一家做味精的日本公司出场了。

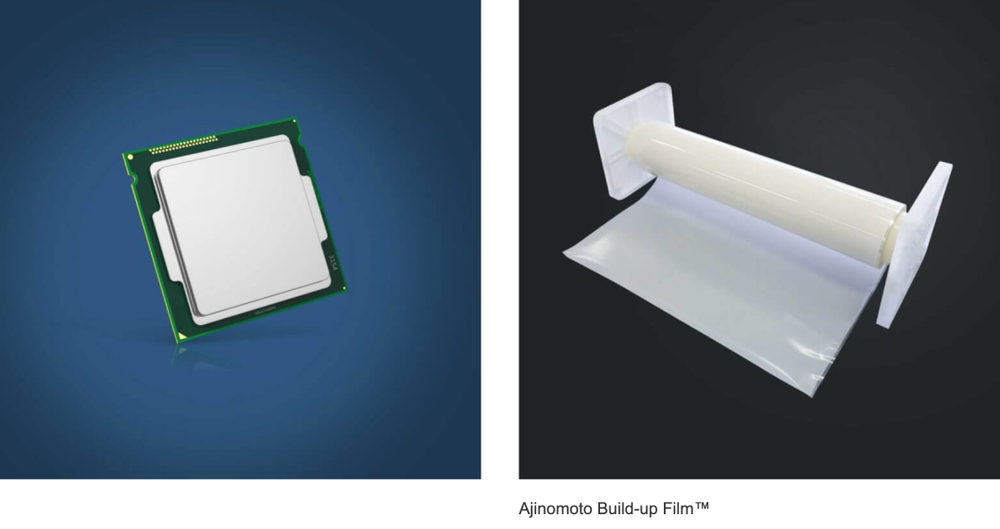

味之素,Ajinomoto,你大概在超市调料区见这个品牌的产品,这家公司的主业确实是做味精和氨基酸,但它在氨基酸化学上积累了几十年的技术,后来把这些技术嫁接到了电子材料领域,做出了一种叫ABF的绝缘薄膜,Ajinomoto Build-up Film。

1999年,ABF被一家主要半导体厂商采用,此后二十多年,全球几乎所有高端CPU的基板都用它做绝缘层。英特尔的、AMD的、英伟达的,你用的电脑和手机里的芯片,大概率都躺在味之素做的薄膜上面。

图|ABF

一家味精公司,在芯片封装领域闷声做了二十多年关键供应商,它的地位有多深,你从产品名字就能感受到:ABF的全称里直接嵌着Ajinomoto,味之素的名字,在这个行业里基板绝缘膜几乎就等于ABF,ABF就等于味之素。你永远想不到产业链最深处藏着什么公司。

但问题来了,有机基板,也就是塑料基板,有三个绕不过去的物理问题,以前芯片没那么大、功率没那么高,问题都不算致命,凑合能用,但AI芯片来了之后,问题被同时放大到了极限。

热了会翘。塑料和硅芯片的热膨胀系数差距很大。通俗说就是,温度一高,塑料膨胀得快,硅芯片膨胀得慢,两个东西变形不同步,基板就会弯起来。以前芯片小、功率低,翘一点无所谓,但AI芯片越做越大,功率逼近千瓦级,封装面积也在急剧扩大。基板一弯,连接芯片和基板的那些微小焊点就会被拉裂,整个芯片直接报废。

信号传不好。塑料不是好的绝缘体,高频信号穿过去会损耗、会失真,AI芯片需要处理的数据量是以前的几个数量级,芯片之间需要传的数据越来越多、频率越来越高,对信号质量的要求已经高到塑料跟不上了。

线路做不细。塑料表面粗糙,在上面画电路就像在砂纸上画工笔画,精度有上限,AI芯片需要把更多的芯片塞进同一个封装里,芯片之间的连线越来越密,塑料基板能提供的精度已经不够用了。

塑料不是不好,它撑了近三十年确实能打,但这一波AI算力需求的爆发式增长,不只是逼着芯片本身在进化,服务器散热方案、冷源供应、芯片间的高速通信,产业链上一个接一个的环节都被推到了原有方案的极限,不得不去工具箱里翻找新的办法。基板材料也不例外,而行业翻出来的答案,是玻璃。

03为什么偏偏是玻璃

先说清楚一件事:玻璃基板不是把芯片直接放在一块玻璃窗上,它是把基板的核心材料从塑料换成了特种玻璃,也就是高纯度的硼硅酸盐玻璃、熔融石英之类的材料,杂质含量严格控制,专门为半导体封装设计,然后在这块玻璃上打孔、填铜、布线,实现上下层之间的电路连接。以前是在塑料上盖楼,现在要在玻璃上盖楼,楼的结构没变,变的是地基的材料。

而换上玻璃之后,刚才说的塑料基板的三个毛病,差不多从材料性质本身就直接解决了。

不翘了。玻璃的热膨胀系数可以调到跟硅芯片几乎一样,温度再高,玻璃和硅芯片也一起膨胀、一起收缩,不会出现一个弯了另一个没弯的情况,翘曲问题大幅缓解。

信号好了。玻璃是天然的绝缘体,高频信号穿过去损耗极低,跟塑料比,信号传输质量好了不是一点半点。

线路能做更细了。玻璃的表面极其平整光滑,粗糙度可以控制在纳米级,可以直接上光刻等芯片级的加工工艺来布线,精度做到塑料基板的十倍水平。

还有一个隐藏的加分项:玻璃是透明的,这意味着未来可以直接在基板里集成光波导,让芯片之间不再用电信号传数据而是用光。这个技术叫CPO,共封装光学,被认为是下一代数据中心的核心技术之一,传统有机基板很难实现这一点,玻璃天然有这个潜力。

塑料的三个毛病换成玻璃都得到了明显改善,还送了一个光通信的彩蛋,玻璃简直就是为AI芯片封装量身定做的。

但如果玻璃真的这么好,为什么到现在才开始搞?

因为从材料好用到工厂能造,中间隔着巨大的工程鸿沟。

第一个问题,太脆了。这是最直觉的问题,也是最难解决的,半导体产线上到处是传送带和机械臂,玻璃面板的边缘只要碰到任何金属表面,都可能产生裂纹甚至直接碎掉。英特尔在这件事上研究了十多年,积累了600多项相关发明,很大一部分精力就花在怎么在产线上搬运和加工玻璃而不把它搞碎。

第二个问题,打孔极难。基板需要在上下层之间做电路连接,这就要在玻璃上钻通孔。这个技术叫TGV,玻璃通孔。要在一块易碎的玻璃上钻数万个直径只有几十微米的微孔,孔密度极高,只要有一个孔的位置偏了、内壁出现了微裂纹、或者里面有残渣没清干净,整块基板就报废了。传统的机械钻孔根本用不了,现在主流的办法是用特殊波长的激光照射玻璃,让它发生结构变化,再用化学溶液把变化过的部分精确溶解掉,等于是"化学腐蚀"出来的孔。

第三个问题,铜粘不住。孔钻完之后,要往里面灌铜做导线。但玻璃表面太光滑了,跟铜之间的附着力很差,镀上去的铜容易脱落,跟塑料不一样,玻璃不是那种表面容易挂住东西的材料,要让铜牢牢粘在玻璃上,需要专门的界面处理技术。

这三个工程问题叠在一起,导致了一个结果:目前玻璃基板的良率大概在75%到85%之间,而传统塑料基板已经做到了90%到95%。

听起来差距不大,但在半导体行业,良率每差一个百分点,成本结构就会发生显著变化。目前玻璃基板的制造成本大约是塑料基板的两到三倍,只有把良率推过90%这个门槛,玻璃基板才有真正的经济性。

换个材料听起来简单,但从实验室里做出来到工厂里卖出去,这件事的难度远超想象。

04万亿巨头带着一群小弟,组团造玻璃

所以我们就看到了现在这样一个场面:几家万亿市值的巨头,各自拉着一帮千亿的、百亿的公司,组成了好几个"战队",目标就一个:造玻璃。英特尔拉着安靠,三星拉着住友化学,京东方拉着康宁,台积电自己闷头干。搞芯片的、做面板的、卖味精的、炼化工的,全搅在一起了。你很难想象一个行业的画面能这么混乱又这么认真。

这里面最有戏的一条线,是英特尔和三星。

英特尔是玻璃基板最早的探路者,十年前就开始研究了,前前后后积累了600多项相关发明。2023年,英特尔高调发布了业界首个玻璃基板方案,宣布要在2026到2030年推出搭载这项技术的产品。那阵子英特尔的姿态很高调,觉得自己在这条赛道上至少领先三到五年。

英特尔前两年日子不太好过,要收缩战线聚焦核心业务。2025年,玻璃基板团队的核心推动者段罡,英特尔前首席工程师,被业界称为玻璃基板技术的开创者,还拿过2024年度发明家的头衔,在英特尔干了十七年半之后离职,转头就加入了三星电机。这位段罡在英特尔的宣传片里说过一句话:"我们相信,未来的人工智能系统将构建在超大尺寸玻璃基板上。"现在这句话还在,说的人已经转会了。

三星这边拿到人之后动作极快,三星电子、三星电机、三星显示三家公司组成联合研发阵线,然后三星电机又拉上了日本住友化学成立合资企业,专门生产玻璃基板的核心材料,计划2027年之后量产。

英特尔种了十年的树,三星直接连人带果子一起摘走了。

其他人也没闲着。SK集团旗下的Absolics在美国乔治亚州建了工厂,拿到了美国政府CHIPS法案的资助,年底可能成为全球第一个真正实现玻璃基板商业量产的公司。韩国一家叫JNTC的公司已经建完了专用工厂,进入定制样品提供阶段。2026年,业内管这一年叫玻璃基板的"量产验证元年",是真的要出货了。

然后就是开头说的京东方,正在和老合作伙伴康宁一起推进玻璃基板和光互连业务,但坦率说,离真正的大规模量产还有一段距离。不过京东方做面板出身,处理大面积玻璃本来就是它的看家本事,这个能力要迁移过来,逻辑上说得通。

所以回头看,这段时间玻璃基板火起来也不是没有道理的,不是某一家公司在画饼,是全球芯片产业链上的主要玩家确实都在往同一个方向押注。

这场竞赛真正的胜负手不在谁声量大,而在谁先把良率从85%推到90%以上,谁先把成本做到跟塑料基板持平。

我们又看到了一个熟悉的剧本:近三十年前,一家做味精的公司用一层薄膜改变了芯片封装,行业优势一拿就是二十多年。现在玻璃正在接棒,整个行业都期望它能把AI的需求推到更加极致的地方。有时候一个材料就能卡住整条产业链,反过来说,产业链的每一次升级,也就是这样一点一点往前推出来的。