本文来自微信公众号: APPSO ,作者:发现明日产品的,原文标题:《Anthropic 秘密申请 IPO,一边抢跑一边防着OpenAI》

准备好了吗?从这个六月开始,我们或许会看到人类历史上最大的IPO浪潮。

5月20日,SpaceX公开向SEC提交S-1招股书,目标6月12日登陆纳斯达克。估值超过1.8万亿美元,募资规模400到800亿之间。同一天,消息传出OpenAI正在准备秘密递交招股书,高盛和摩根士丹利联合承销,目标9月上市,最新一轮融资对应估值8520亿美元。

昨天深夜,Anthropic官宣向SEC递交了S-1文件。上周他们刚完成了650亿美元的H轮融资,估值从2024年的380亿暴涨至9650亿,一举反超OpenAI,成为全球最贵的私有AI公司。

三家加起来,今年的IPO募资总额可能超过2000年以来所有美国风投支持的IPO之和。作为参考,Renaissance Capital的数据显示,今年过去的五个月里,美国IPO市场总募资额,不过才284亿美元。

秘密IPO,先把账本改好了再给你看

IPO的本义是「公开」,但在这三家巨头中,Anthropic和OpenAI都选择了秘密递交,confidential filing。SpaceX在四月时也是用同样的提交方式,直到5月时才向公众披露。

2012年,由奥巴马总统签署通过的《JOBS法案》,为符合条件的「新兴成长企业」,开辟了一条绿色通道:招股书草案,可以保密方式向SEC提交。所有的审核、反馈和修改都正常进行,但S-1不会立即公开,直到路演前15天才必须披露。

S-1是一家公司最赤裸的X光片。SEC规定,注册声明必须包含经审计的财务报表、完整的业务与风险披露、管理层对经营状况的分析、高管薪酬明细和募资用途。也就是说,营收、成本结构、客户资料、甚至创始人拿多少钱,在这份表格里将全部摊开。

对于一家准备上市的公司来说,S-1就是底牌。因此,秘密提交通道,成了近几十年间美国资本市场最重要的一次制度变革,也是JOBS法案中,最受企业欢迎的明星政策。

为了保护好自己的底牌,秘密递交的好处至少有三个。

首先是和SEC私下过招,全程保密。SEC会逐轮审阅草案并出具反馈意见,公司逐一回应修改。哪些数字需要补充、哪些表述有法律风险,反复打磨,改到双方都满意再公之于众。

SpaceX的招股书文件

其次是能够在激烈的AI厂商大战中,形成信息战。作为竞对,Anthropic绝不想让OpenAI看到自己的真实成本结构,反过来也一样。S-1里的算力支出、推理成本占比、大客户依赖度,对竞争对手而言是核武器级的商业情报。秘密递交意味着,公司能够把这些信息尽可能久地攥在手里。

最后则是留退路。秘密递交的草案在公开之前不构成正式的注册声明,JOBS Act允许公司在此阶段随时终止流程,不推进即可。市场环境不好时安静退出,不会在新闻标题上留下「IPO失败」四个字。

都是好牌,但你不能看

那么问题来了:想要最大限度吃到秘密提交的红利,就应该全程闷声发大财,完全不吭声,而Anthropic却在官网挂出了公告,措辞严格遵循Rule 135(证券法规定的安全港条款,允许公司在不构成公开要约的前提下发布「已提交注册声明」的通知)。

为什么这几家公司,都要宣告自己的「秘密提交」、反其道而行之呢?

提交的内容是保密的,但提交这个动作本身是公开,甚至是高调的,这是一种精心设计的信息不对称。公开宣称自己进行了秘密递交,至少起到了几个作用:

首先就是对估值的刺激。Anthropic的H轮融资和秘密递交几乎同步,参投方不可能不知道他们马上要到来的IPO动作,IPO预期本身就是定价的一部分,这直接拉高了私募轮的估值,将其推上9650亿的高位,一举超过OpenAI。

IPO消息也能有效稳住客户和团队。Anthropic 80%营收靠企业,大客户需要知道他们的财务稳定、健康,并且可以长期合作。对于团队而言,曾经许诺的期权,也有了兑现的盼头。

最后则是一种暖场效果,光是「万亿级AI公司要IPO」这个标题,就足够让各大承销的券商、机构行动起来。S-1都不用看,路演都还没演,场子立刻就能热起来。

在资本游戏里,「公开」向来是一种有条件、结构性的分层公开,公开的不是信息本身,是信息的层级。谁先看到、谁能读懂、谁能据此行动,从秘密递交的那一刻起就已经排好了顺序。

不赚钱,or「赚钱」的定义很灵活

在目前最受瞩目的三家准IPO公司中,SpaceX,OpenAI都没有盈利,后者2025年营收130亿美元但仍在亏损。而唯一声称已经盈利的,只有Anthropic。

据WSJ独家报道,Anthropic预计2026年第二季度实现营收109亿美元,运营利润5.59亿美元,上季度营收为48亿,这将是公司成立以来的首个盈利季度。

听起来像好消息,让它的IPO也显得顺利成章,但是,仔细琢磨一下时间线能发现,里面藏着不少令人玩味的细节。

Anthropic今年新签了两份大型算力合同,分别来自SpaceX和xAI。

这两份合同的前两个月是折扣价,所谓ramp-up期,7月起才按全价每月12.5亿美元计费。如果回推盈利周期,恰好是这两个折扣月,构成了Q2「盈利」的成本基础。等到折扣优惠结束,算力需求将推高支出,是否还能保持盈利,可就说不好了。

而且这是non-GAAP口径。私有公司不受上市公司的财报标准约束,利润怎么算,有弹性。科技博主Ed Zitron做了一笔账:如果把AWS、Google Cloud和SpaceX三家算力合同全部按全价计算,月度成本据估算可达37.5亿美元,一年就是450亿——5.59亿的运营利润在这个数字面前,几乎可以忽略。

消息泄露的时间点也值得细品。Anthropic盈利预测曝光的那天,恰好是NVIDIA发财报的日子。一边是AI基础设施最大的卖家说芯片需求还在涨,一边是最大的买家说自己已经开始赚钱了。两条消息叠在一起,共同向市场传递同一个口径:AI的钱不是白烧的。对于即将开启的IPO路演来说,没有比这更好的铺垫。

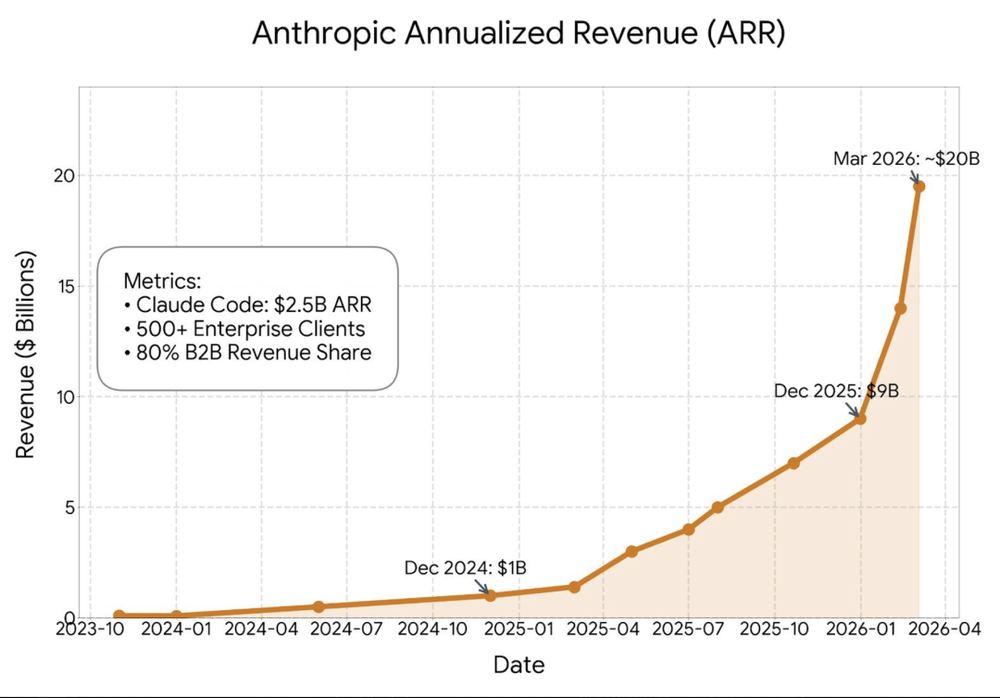

还有一组令人怀疑的数字。ARR,年化经常性收入,把当前月收入乘以12得到的全年预估值,曾经让Manus也栽过跟头的指标。

Anthropic的年化收入增长轨迹堪称史无前例:2024年底约10亿,2026年2月达到140亿(Anthropic在Series G公告中自行披露:「our run-rate revenue is$14 billion」),4月突破300亿,5月逼近440亿。

四个数字画出一条近乎垂直的曲线。但其CFO Krishna Rao今年3月在法庭宣誓证词中称,公司累计总营收「超过50亿美元」,如果ARR数字是真的,仅Q1就有48亿收入,那过去几年几乎没怎么赚到钱,全是靠今年Q1平地起高楼。

考虑到Claude Code的确在今年开年风头无两,Codex也是最近才追上来,Q1的收入大涨在情理之中。但是,OpenAI始终握有超过8亿的周活跃用户,Anthropic远远不到这个数量级。Anthropic估值9650亿美元,高于OpenAI的8520亿——投资人这是在给什么定价?

但无论如何,投资人们都不想再等了。

2022年到2024年,美国IPO窗口几乎关闭了三年。加息周期叠加市场恐慌,高估值科技公司上市即破发,堪称一片惨淡。而这三年恰好也是AI泡沫吹到最大的三年,纸面估值翻了几倍甚至十几倍。

美国IPO市场2020-2023年季度走势.图片来自:华尔街地平线

纸面财富始终是纸面财富,VC基金是有周期的,LP投了钱,到期要回报。基金存续期通常10年,早期AI投资大多在2018到2021年之间完成,2026年已经开始靠近结算期。

正逢利率环境改善,市场情绪回暖,窗口重新打开,这几乎就是最好的时机。

谁在管公司,谁来承担代价

不过,Anthropic不是「普通公司」。

它是一家注册在特拉华州的公共利益公司,英文缩写PBC。PBC的董事会依法必须在股东利益和公共使命之间做平衡,Anthropic写进章程的公共使命是「为了人类的长期利益,负责任地开发和维护先进AI」。在此基础上,公司还设计了一套叫LTBT的长期利益信托机制,由独立受托人选任部分董事席位,这个比例会逐步增长到董事会多数,理论上确保安全使命不被商业利益覆盖。

这套治理架构从未在公开市场上接受过检验,而它即将面对的第一道考题,就是成本。

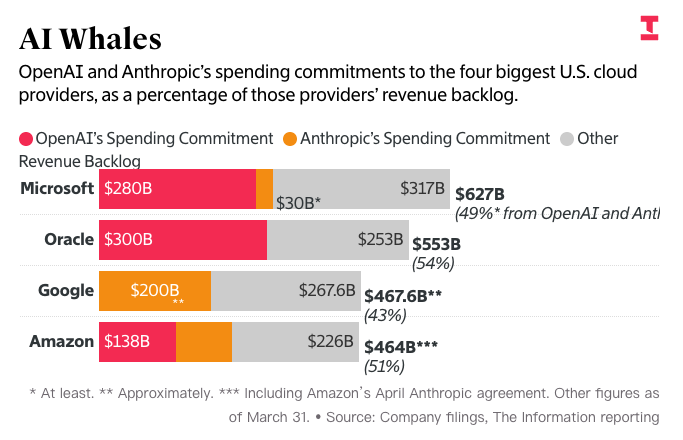

一旦下个月(7月)全价切换之后,AWS加Google Cloud加SpaceX,每月的算力账单可能高达37.5亿美元。按照The Information今年1月报道,Anthropic的推理成本比预期高出23%。

OpenAI与Anthropic在各云厂商的支出预算。图片来自:The Information

这个差额最终只有两个出口:转嫁给用户,意味着涨价、砍免费额度、降低免费tier的模型质量;或者转嫁给报表,上市后从non-GAAP切到GAAP口径,灵活记账的空间不复存在,每个季度都要向公开市场交代毛利率。但这意味着利润率承压,股价波动。

目前Claude Pro每月20美元,Max每月100到200美元。上市之后,这些价格将同时受到两个力量的牵引:用户的付费意愿,和华尔街对毛利率的预期。历史经验表明,后者的声音往往更大。

对付费用户而言,S-1公开是一个值得关注的节点。招股书会披露总营收、营收成本明细(含算力支出)和用户规模等核心数据,分析师第一次可以据此推算单用户算力成本和边际利润率。定价天花板在哪里,涨价空间有多大,这些问题第一次有了可以算的基础。

两条路,两种产品未来

回到前面那个问题:为什么Anthropic的用户量远小于OpenAI,估值却更高?

这是两家路线截然不同的公司。Anthropic 80%的收入来自企业客户,Fortune前十的排行榜里有8家是它的客户,Claude Code贡献超过25亿美元的年化收入。用户不多,但单个用户价值极高,这是一家企业服务公司的估值逻辑。

OpenAI的逻辑正好相反。8亿周活用户,消费者为主,ARPU低得多,是一家消费互联网公司的估值逻辑。

两种估值逻辑上市之后会加速分化为两条产品路径。Anthropic的企业客户占营收八成,产品路线图会持续向大客户需求倾斜:更强的稳定性和合规能力,更保守的功能释放节奏(Claude Mythos被限制释放,既是前面提到的安全使命的体现,也符合企业客户对可预测性的要求)。个人用户不会被抛弃,但在优先级上会逐步后移。

OpenAI路线意味着月活就是核心资产,消费端变现压力更大。在Codex之前,他们考虑过成人模式、Sora app和广告业务,不排除未来更激进的变现手段可能加速推出。毕竟,当用户量是你最大的故事时,你需要给用户一个持续付费的理由。

这两条路径的分叉已经在发生,上市会以季报频率加速这个过程。用户选择哪个AI生态,实际上也是在选择站在哪条商业模式的跑道上。

S-1最终会公开。对投资人而言它是财务数据,对用户而言它是产品路线图。订阅会不会涨价,免费tier会不会缩水,安全和增长之间的天平往哪边倾斜,答案都在那几百页里。等公开的那天,值得花时间读一读。就算不是为了炒股,也可以搞清楚自己每天用的工具,接下来可能变成什么样。