本文来自微信公众号: 家办新智点 ,作者:foinsight

各大资产类别调仓全景

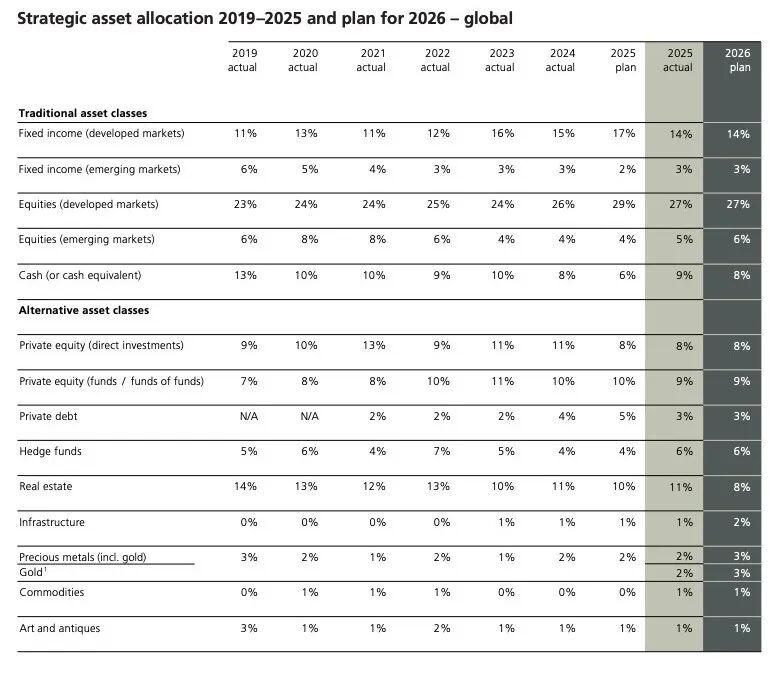

纵观全局,全球家办的调仓动作呈现出“底仓求稳、局部腾挪”的鲜明特征。

发达市场股票稳居“定海神针”。其配置比例从2019年的23%总体升至2025年的27%,2026年计划维持在27%。尽管2025年的实际配置低于原计划的29%,但它仍是全球家办组合中占比最高的资产类别。

“现金为王”。2025年,家办原计划将现金及现金等价物降至6%,但实际留存了9%,2026年计划小幅降至8%,说明家办仍然重视流动性和防御性安排。

房地产大幅“失宠”,成为下滑最明显的资产类别。其配置比例从2019年的14%降至2025年的11%,2026年计划进一步降至8%。虽然中间年份有所波动,但中长期趋势明显走低。

私募股权整体维持稳定,但配置方式更趋谨慎。直投从2021年13%的高点降至2025年的8%,2026年计划维持8%。基金及母基金配置从2019年的7%升至2025年的9%,仍高于2019年水平,但较2023年的11%有所回落。

私募债表现低于预期。2025年私募债实际配置为3%,低于5%的原计划,2026年预计仍为3%。对冲基金则重新回升,2025年实际配置从2024年的4%升至6%,2026年计划维持6%。

对冲基金敞口重新上升。2025年实际配置从2024年的4%升至6%,高于原计划的4%,2026年计划继续维持6%。这说明家办正在重新重视对冲基金在分散风险和增强组合韧性中的作用。

黄金和贵金属配置小幅上升。2025年,贵金属含黄金配置为2%,2026年计划升至3%。其中黄金本身也从2025年的2%计划升至2026年的3%。一位欧洲家族投资办公室CEO表示,“黄金不仅在组合分散化中发挥关键作用,同时也强有力地支持了我们减少美元敞口的努力。”

基础设施逐步“入局”。该板块在2019至2022年间均为0%,2025年实际配置为1%,2026年计划升至2%。它正逐步进入全球家办的核心配置框架。

美元信心降温

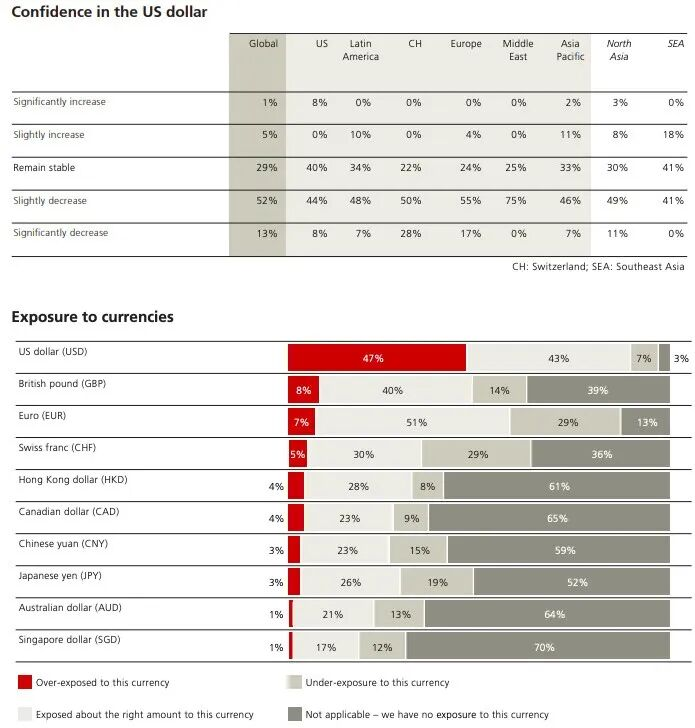

全球家办正在重新审视美元资产和单一货币集中度。报告显示,65%的家办预计未来一年对美元的信心会减弱,只有6%预计会增强,29%认为保持稳定。这背后既有债务危机和地缘政治风险,也有对美元敞口过度集中的担忧。

区域态度分化明显。

瑞士家办最悲观,78%预计美元信心下降,其中28%认为会显著下降。欧洲也偏负面,72%预计下降。中东有75%预计小幅下降,更像是理性防范而非极端看空。即便是美国家办,也有52%预计美元信心下降,只有40%认为会保持稳定。相比之下,东南亚相对乐观,41%认为美元信心稳定,18%甚至预计会小幅增强。

从货币敞口看,美元是唯一被明显认为过配的主要货币,47%的家办认为当前美元敞口过高。相反,欧元和瑞士法郎的低配信号最明显,均有29%的家办认为敞口不足。日元、人民币、新加坡元、港元以及澳元在非本土家办中的无敞口比例仍然较高,说明它们尚未成为全球家办的核心货币配置,但日元和人民币已经出现一定补仓信号。

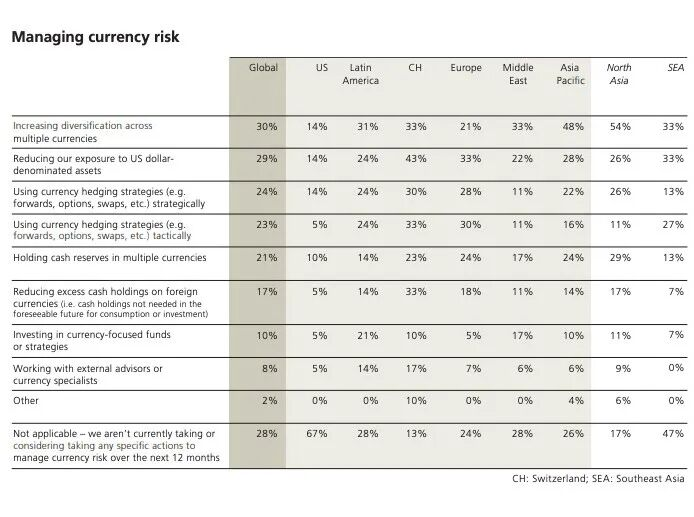

面对外汇风险,家办的应对方式正在变得更务实。30%的全球家办已经增加或正在考虑增加多币种分散配置,21%尤其关注现金及准现金的多币种管理。瑞士法郎和欧元成为更受重视的第一梯队货币,日元和英镑则更多扮演补充性角色。

不同地区的执行力度也不一样。

北亚和亚太的家办最积极推进多币种分散,比例分别达到54%和48%,明显高于全球30%的平均水平。瑞士家办减配美元最坚决,43%计划降低美元资产敞口,同时也更积极使用货币对冲工具。欧洲家办同样偏向对冲,33%计划降低美元敞口,30%会使用战术性货币对冲。拉美和中东则更愿意通过货币主题基金或策略进行外包式管理。

相比之下,美国家办最消极,67%表示未来12个月不采取、也不考虑任何货币风险管理行动。东南亚家办则呈现分化,一方面47%表示不会采取行动,另一方面也有33%计划增加多币种分散并降低美元敞口。

全球家办的区域再平衡

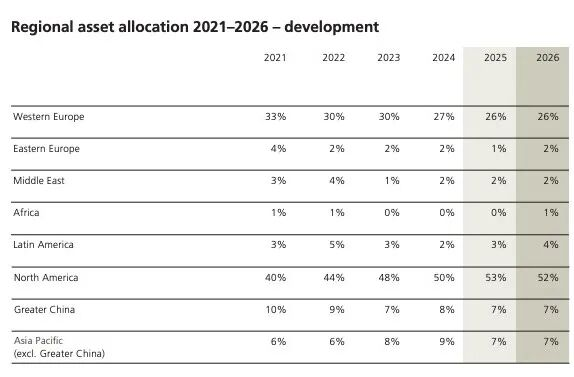

全球家办的区域再平衡,开始从过度依赖单一市场,转向在北美、西欧、大中华区和亚太其他地区之间重新分配风险。

北美仍然配置的绝对核心区域。家办对北美的配置比例从2021年的40%升至2025年的53%,2026年预计仍维持在52%。西欧配置总体走低,但仍是第二大区域,配置比例从2021年的33%下降到2026年的26%。

大中华区配置有所收缩,亚太其他地区也未明显扩张。家办对大中华区的配置比例从2021年的10%下降到2026年的7%。亚太地区,不含大中华区,则从2021年的6%升至2024年的9%,但2025和2026年又回落至7%。

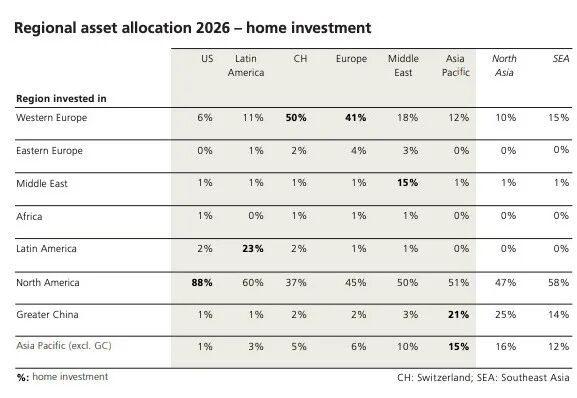

尽管本土偏好在许多司法辖区都普遍存在,但不同所在地的家办在区域配置模式上存在明显差异。

第一,美国家办的本土偏好最强。美国的家办将其配置在北美的资产比例从2025年的86%提高到2026年的88%。

第二,非美国家办虽然有本土偏好,但仍高度依赖北美资产。

拉美家办有60%配置在北美,欧洲家办有45%,中东家办有50%,亚太家办有51%,东南亚家办甚至达到58%。这说明北美不仅是美国家办的本土市场,也是全球家办共同依赖的核心市场。

第三,欧洲和瑞士家办明显偏向西欧,但并没有脱离北美。

瑞士家办有50%配置在西欧,欧洲家办有41%配置在西欧,体现出明显的区域偏好。但同时,瑞士家办仍有37%配置在北美,欧洲家办则有45%配置在北美。换句话说,欧洲家办不是简单“回欧洲”,而是在西欧与北美之间做平衡。

第四,亚洲家办的区域配置更分散。

亚太家办有51%配置在北美,21%配置在大中华区,15%配置在亚太其他地区。北亚家办有47%配置在北美,25%配置在大中华区,16%配置在亚太其他地区。东南亚家办则有58%配置在北美,14%配置在大中华区,12%配置在亚太其他地区。亚洲家办的特点不是单一押注本土,而是在北美、大中华区和亚太区域之间分散配置。

第五,中东家办呈现“双重配置”特征。

中东家办有50%配置在北美,18%配置在西欧,15%配置在中东本土,10%配置在亚太地区,不含大中华区。这说明中东家办虽然有区域回流倾向,但其资产配置仍然高度国际化,北美和欧洲依然是核心方向。

资产类别多元化

家办正更有意识地从资产组合和资产负债表结构两个层面运用多元化策略,以增强投资组合的韧性。在公开与私人市场、传统资产以及杠杆使用上,家办正在进行审慎的渐进式调整。

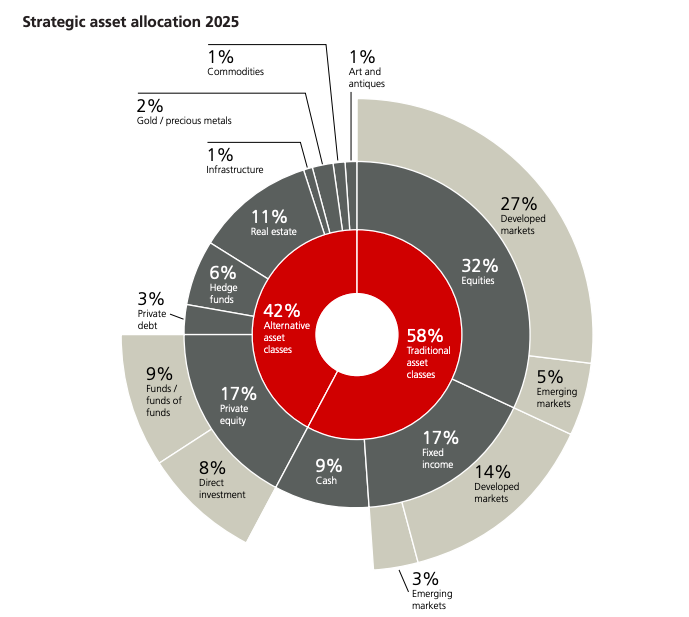

股票仍是最大单一资产类别,占总配置的32%。其中发达市场股票占27%,新兴市场股票占5%。固定收益占17%,同样以发达市场为主,其中发达市场债券占14%,新兴市场债券占3%。

私募股权17%,已经与固定收益持平。私募股权内部又分为两类,直接投资占8%,基金及母基金占9%。房地产占11%,是第二大另类资产,仅次于私募股权。

黄金、商品、艺术品等配置占比较低。黄金及贵金属占2%,基础设施、大宗商品、艺术品和古董各占1%。虽然家办正在考虑提高黄金配置比例,但黄金在投资组合中的位置预计仍将保持较小规模,更多承担辅助性防御和分散作用。

对冲基金在多元化组合中被选择性使用,占配置比例的6%。不过,37%的家办正在考虑未来五年增加对冲基金敞口,这种兴趣仍然是谨慎且有选择性的。

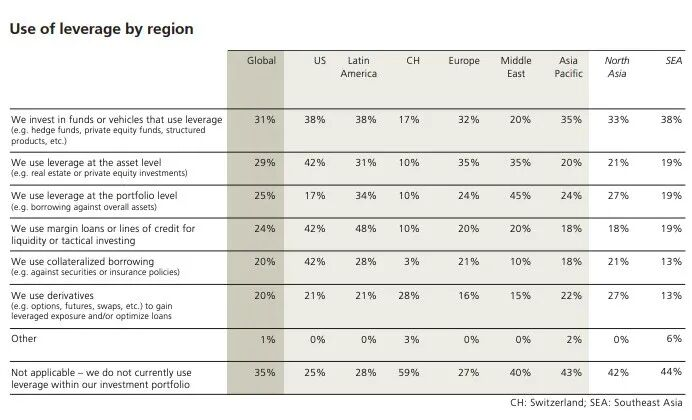

此外,在杠杆使用上,全球仍有65%的家办采用某种形式的杠杆。相比直接举债加仓,家办更倾向于通过投资本身使用杠杆的基金或工具来间接使用杠杆,这一比例为31%。

不同地区差异明显。其中,美国家办使用杠杆最积极,中东家办更偏组合层面杠杆,相关比例达到45%。瑞士家办最保守,59%完全不使用杠杆。亚太、北亚和东南亚家办整体也偏谨慎,但通过杠杆基金或工具进行间接配置仍较常见,比例分别为35%、33%和38%。

从人工智能到加密资产

即使存在估值担忧,人工智能仍是最突出的投资主题。一位亚洲家办负责人表示,“害怕错过机会的心理,意味着家办正在投资美国和中国正在发展的竞争性人工智能生态系统。”

家办在AI领域的投资有以下几个特点。

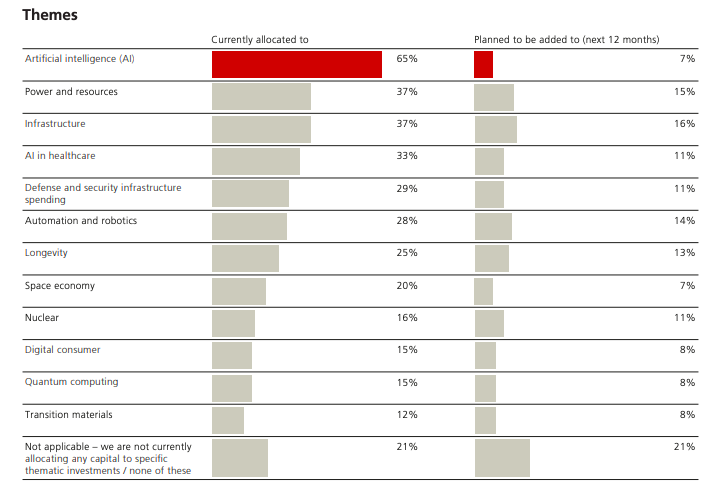

一、当前已有65%的家办配置人工智能,明显高于其他主题。未来12个月计划新增配置AI的比例为7%,并不代表AI热度下降,而是说明许多家办已经完成初步布局,下一步更可能是优化敞口,而不是盲目加仓。

二、基础设施、电力和资源成为新增配置重点。基础设施当前配置比例为37%,未来12个月计划新增比例为16%,是所有主题中新增意愿最高的方向。电力和资源当前配置同样为37%,计划新增比例为15%。

三、自动化、机器人和长寿经济也具备较强增配潜力。自动化和机器人当前配置比例为28%,未来12个月计划新增14%。长寿经济当前配置25%,计划新增13%。

四、医疗AI、国防和安全基础设施、核能则体现出更强的战略主题特征。医疗健康领域的AI当前已有33%配置,未来计划新增11%。国防和安全基础设施当前配置29%,未来计划新增11%。核能当前配置16%,未来计划新增11%。

五、量子计算、数字消费和转型材料仍处于较早阶段。量子计算和数字消费当前配置均为15%,转型材料为12%。

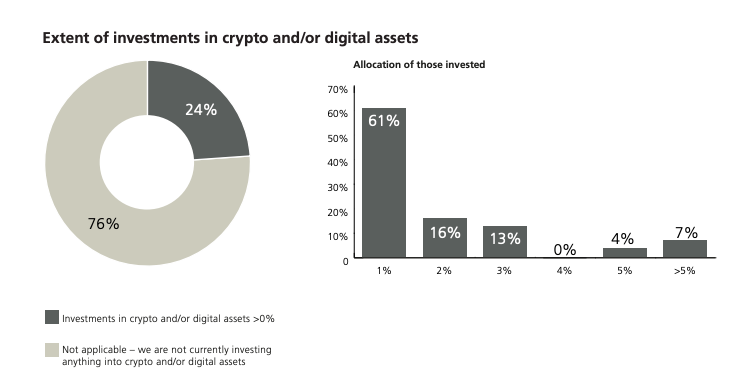

此外,加密资产在家办组合中仍然不是主流资产。只有24%的家办目前配置了加密资产或数字资产,76%尚未配置。已配置的家办也以小仓位试探为主,其中61%的配置比例只有1%,配置在1%至3%之间的合计达到90%。

区域配置分化加剧

从资产配置看,美国家办是最典型的另类资产偏重型组合,2025年另类资产占比达到52%,高于传统资产的48%,其中房地产和私募股权分别占20%和19%,明显高于全球平均。

相比之下,拉美、瑞士、欧洲、北亚和东南亚家办仍以传统资产为主,传统资产占比分别为66%、59%、55%、68%和62%。其中北亚家办最保守,固定收益占26%,现金占18%,显示出更强的流动性和防御偏好。

从2026年战略资产配置调整意愿看,非美地区反应更积极。

中东有82%的家办计划调整战略资产配置,东南亚为81%,北亚为71%,欧洲为67%,拉美为61%。相比之下,美国只有21%,瑞士为43%。这反映出非美家办对全球格局变化更敏感,而美国家办由于本土市场仍具深度和吸引力,调整意愿明显较低。

人工智能则是各地区最一致的主题。

美国、拉美、瑞士、欧洲、中东、北亚和东南亚的前三大主题中,AI均位居第一,配置比例分别为65%、77%、59%、57%、50%、74%和88%。其中东南亚和北亚最积极,未来12个月计划增加AI敞口的比例分别达到69%和83%。

不过,AI泡沫担忧也普遍存在,美国、瑞士、欧洲、中东和北亚认为AI可能正在经历泡沫的比例分别为71%、76%、62%、58%和59%。这说明家办并非没有警惕,而是在担心估值风险的同时,仍不愿错过AI主线。

除AI之外,不同地区的主题偏好开始分化。美国更关注国防和安全基础设施,配置比例为39%。拉美和欧洲更重视基础设施与电力资源,拉美基础设施为55%、电力和资源为45%,欧洲两者均为33%。

瑞士更关注电力资源和自动化机器人,分别为41%和38%。中东第二大主题是医疗AI,占35%。北亚更关注医疗AI和电力资源,分别为49%和34%。东南亚则在AI之外重点押注电力资源和自动化机器人,分别为50%和44%。