本文来自微信公众号: 财富情报局 ,作者:深度洞悉资本市场

这个数码纸基新材料,其实就是数码热升华转印纸。衣服上的印花、手机壳上的图案、路边的广告,都可能用到这个东西。

随着个性化定制、小批量快反需求爆发,低克重的经济型数码热升华转印纸(SPS)迎来快速增长。据中国造纸学会特纸委推算,2023年至2025年国内低克重热升华转印纸产量从约24.0万吨增至32.7万吨,年复合增长率达16.73%。

华大海天看到了这一市场红利,主动开启“双线作战”:一边开拓低克重SPS业务,一边固守高毛利非SPS基本盘。

但现实与预期有点偏差。2023至2025年,尽管公司营收从5.04亿元增至5.99亿元,但毛利率却从26.55%下滑至22.56%,归母净利润也从8511万元缩水至6988万元,呈现“增收不增利”态势。

6月5日,华大海天将迎来北交所上市委的最终考问。“双线作战下”暴露出一系列问题,或许会成为本次上会的焦点。

新玩家困境,没有定价权,亏钱抢市场

在双线布局推进过程中,华大海天的产品结构悄然改变。经济型数码热升华转印纸SPS的销售占比持续攀升,但单价走低。与此同时,高毛利的非SPS数码纸基新材料订单从2120万元萎缩至1527万元。

细看招股书后会发现,华大海天在SPS领域是一个不折不扣的新玩家——2024年初,子公司衢州东大2号线新建成投产,才正式进入这个市场。

作为新进入者,华大海天在定价上没有主动权,只能采取跟随市场的低价策略抢份额。

但问题在于,低价策略的代价是惨烈的——新产线2024年、2025年连续两年毛利率为负。2024-2025年,公司SPS产品毛利率分别为-0.16%、-5.75%。

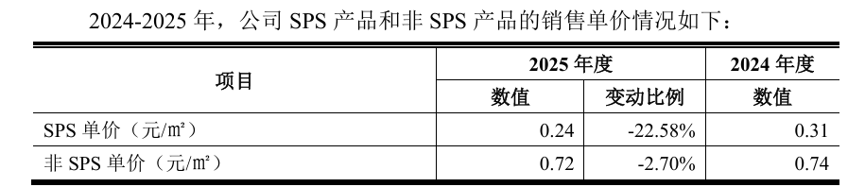

2025年度SPS业务亏损进一步加剧。低克重转印纸市场价格战如火如荼,同时SPS系列产品中低克重产品销售占比提升(29g/㎡的产品收入占比提升至31.46%),公司SPS产品单位售价同比大幅下降22.58%。

同期木浆采购均价从4610.45元/吨降至4091.12元/吨,带动单位材料成本下降20%,但受制于人工、制造费用等固定成本的刚性,整体单位成本仅下降19.35%。

2026年一季度SPS销量同比增长50.61%,毛利率仍为-4.81%,直到4月才首次转正至2.59%。

2026年以来,冠豪高新、五洲特纸等行业龙头集体提价,价格战暂歇,公司3月跟进上调SPS价格1000元/吨,涨幅约12%。

募资变动:被移出清单的,恰恰是最赚钱的产线

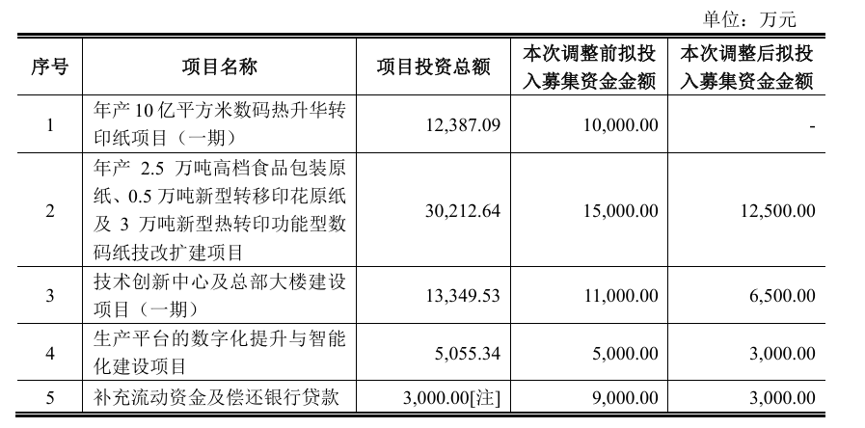

SPS业务好不容易看到曙光,上市募资的弹药却突然减半了。

面对北交所问询,华大海天将募资总额从5亿元砍至2.5亿元,并将原募投项目"年产10亿平数码热升华转印纸(一期)"移出募资清单,宣布后续以自有资金投入。

被移出募资清单的这条产线,它主要生产高克重非SPS产品,正是华大海天的传统优势领域。2025年公司高克重数码纸基新材料销量约为2.3万吨,估算国内市场占有率已达31.5%,处于行业绝对领先地位。

报告期内,公司高克重产品对应的机外涂布产线产能利用率分别为100.67%、86.17%和83.34%,长期处于接近满产的饱和状态,产能缺口客观存在。公司后续仍打算以自有资金建设该项目,确实是产能不够用。

热升华转印纸市场中,低克重产品增速较快,高克重产品呈现小幅增长趋势。华大海天将SPS作为新的增长引擎,无非是看中低克重产品市场有更大的成长空间。但非SPS业务单价更高、市场地位稳固,是公司利润的基本盘,不可能放弃。

华大海天将"年产10亿平数码热升华转印纸(一期)"移出募资清单,但仍准备以自有资金投入,正是不打算放弃老业务的体现。

囤货木浆却不做计提?公司解释有点牵强

原材料端的操作同样暗藏风险。

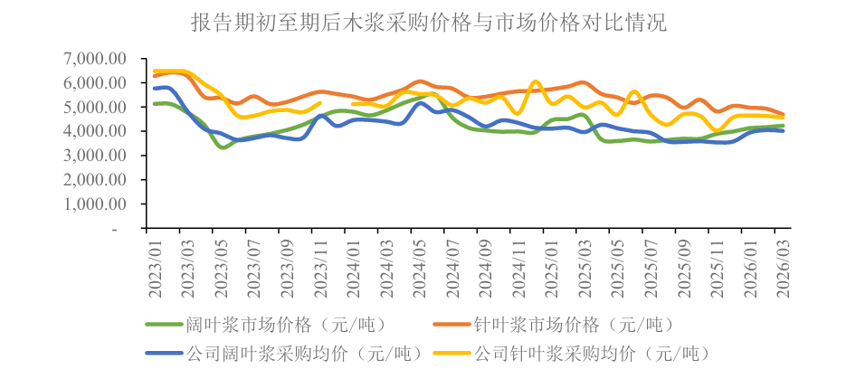

除了水性墨材料业务,华大海天生产都以木浆为主要原材料。2024至2025年木浆价格持续走低,公司趁机大幅增加采购。公司原本意在趁低价多储备一些木浆以平抑成本波动,但没有料到木浆价格一路走低。截至2025年末,华大海天库存木浆库龄普遍在1至2年,单位成本约4600元/吨,而期后同类木浆采购价仅约4100元/吨,价差达500元/吨。

作为同行,五洲特纸已在年报中明确提示高价木浆库存的减值风险。另一同行冠豪高新2025年度计提跌价准备的存货包括了原材料1.25亿元,这里的原材料主要是木浆。

但华大海天并没有对一年以上库龄原材料计提存货跌价准备。

对此公司解释称:木浆及公司主要产品物理化学性质稳定,在规范仓储条件下可长期保存且无明确保质期;公司库存管理完善,不合格存货会及时报废或化浆再利用,期末不存在变质损毁情况。

这个解释有些牵强。一样的原材料,为什么同行计提了减值准备,华大海天却没有?即使保存得当,木浆可以长期保存,也不能否认市场价格下跌导致的减值风险。

这涉及到会计处理的谨慎性问题,或许会成为上市委员会关注的重点。

两次环评验收迟到,不够重视合规

除了经营层面的问题,华大海天还存在环保合规方面的历史瑕疵。

衢州东大年产4万吨特种纸生产线技改项目于2021年8月开始调试,至2024年5月完成环评验收及公示,存在未及时办理环保验收的瑕疵。

公司另一项目也存在同样问题。衢州东大年产2.5万吨高档食品包装原纸等技改扩建项目第一条3万吨产线于2024年1月开始调试,直至2025年2月才完成环评验收,同样存在未及时办理环保验收的瑕疵。

针对上述两项瑕疵,主管生态环境部门已出具证明,证明相关瑕疵不属于重大违法违规,不会因该瑕疵对衢州东大进行处罚,且衢州东大未曾因该事项受到过处罚。

两起均为未及时办理环保验收的同类问题,虽不构成重大违法违规,但暴露出公司对环保合规工作重视不足。

一边是必须拿下的未来市场,一边是不能失守的利润基本盘,华大海天艰难的双线作战才刚刚开始。过会只是第一步,真正的考验还在后面。