本文来自微信公众号: 正经社 ,作者:智者正叔

2026年5月,市场传出联想与英伟达达成深度合作、成为英伟达中国区核心分销商的消息,刷屏科技圈。

有人将其解读为杨元庆抱上了黄仁勋的大腿,但很少有人看到,这则传闻,其实并没有太多实际意义。

因为它出现的时间,正是英伟达在华业务大幅收缩、市场份额被华为反超的节点。

对杨元庆来说,联想AI商业化转型处于关键期,来自英伟达的底层供应支撑依旧十分重要;不过,在国产化加速替代的大背景下,联想即便真正成了英伟达的分销商,也难以获得来自这块业务的红利了。

正经社分析师注意到,相较而言,联想更应该关注自身在AI时代的生存逻辑,虽然外界多年来一直诟病联想在自研等方面的不足,可是业绩又呈现出截然不同的结果,即,联想经营收入几乎一直是大涨趋势,最新财报也显示,上个财年的AI收入已经超过240亿美元。

真正的问题是,AI战略实施多年,外界真的需要重新认识联想了吗?

1

联想能从英伟达获得什么

联想是英伟达的核心伙伴。今年1月,杨元庆直言未来3至4年内与英伟达的业务合作规模将翻四倍。随后,在英伟达GPU技术大会上,英伟达CEO黄仁勋还对杨元庆高调说道,“今年将会是属于你们的一年,我感觉到了。”杨元庆回应说:“我们的业务板块非常强劲,甚至比以前更强。”

可以说双方的合作具有一定的基础。而市场传出联想拿下英伟达中国区核心分销权的时刻,恰恰是英伟达在华市场最艰难的时刻。曾经一家独大的AI芯片巨头,正在经历入华以来最严重的市场滑坡。

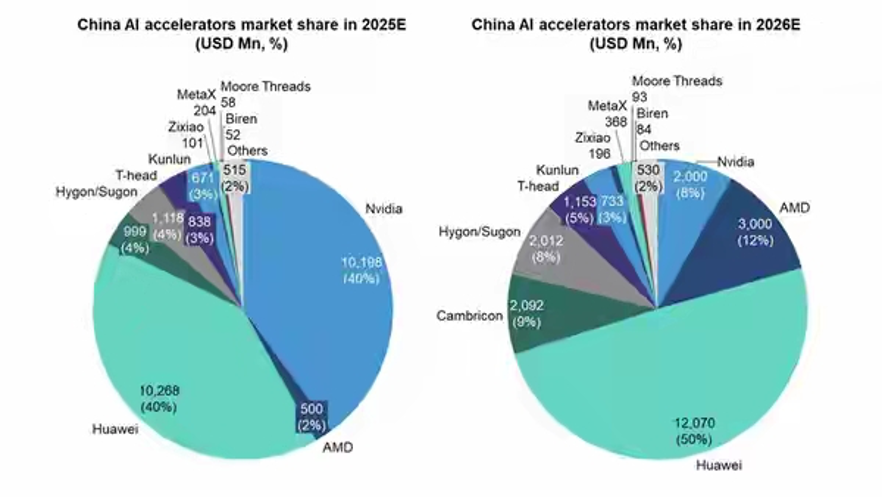

正经社分析师认为,导致这一结果的直接原因是美国持续升级的出口管制。可是,华为昇腾的崛起,正在改变中国AI芯片市场的格局。根据IDC及多家投行的数据,华为2026年将占据中国AI芯片市场50%份额,美国芯片公司AMD预计以12%的份额排名第二,寒武纪(Cambricon)可能位列第三。

同样重要的是,华为拥有完整的软硬件生态和强大的客户资源,头部企业可能已追加大额订单。

在这样的背景下,英伟达或许急需一个强大的本土合作伙伴来守住剩下的市场。原来的代理商神州数码在华主要面向互联网等大客户出货,而这部分客户已经面临大量流失风险。联想拥有覆盖全国的政企渠道和完善的服务体系,优势非常显著。

对英伟达来说,与联想合作有比较深厚的历史渊源。曾经的英伟达在中国市场是绝对的卖方市场,代理商排队抢货,有时候加价销售是常态。

然而,此一时彼一时,在当下以及今后的AI芯片竞争层面,英伟达却已不得不放下身段。

对杨元庆来说,这桩合作的价值无论是分销那点微薄的利润,还是基于联想的AI商业化转型,其效果恐怕都不会如同想象的那么容易。

联想自身的AI转型节奏和目标,可能才是杨元庆真正关心的问题。

谁都不能因为在市场红利期做了第一个吃螃蟹的人,就觉得自己一直可以享受红利,因为红利期会过去,市场竞争又非常残忍,所以持续加码AI投入才是明智选择。

2

杨元庆底气真的更大了吗?

联想的AI战略始于多年前,到了2025年,又提出了“第五次”创业的口号,并宣称未来的战略、资金、产品都要围绕混合式人工智能展开。

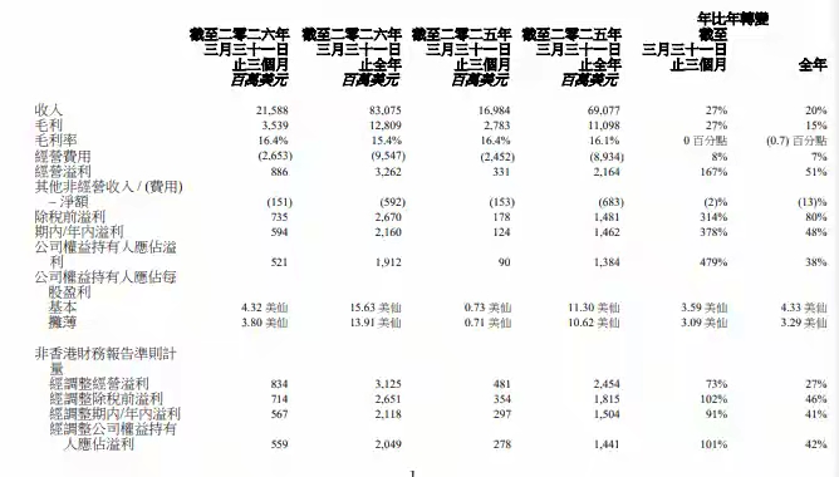

如果从AI转型结果看,商业化和经营指标是重要衡量标准,联想的确交出了不错的成绩。2026年5月26日发布的2025/26财年财报的最大亮点,就是整体业绩和AI业务的大幅增长。

财报显示,截至2026年3月31日,联想全年收入达831亿美元,同比增长20%,以人民币计算约合为5899亿元,创历史新高;经调整后净利润达20亿美元,同比增长42%。第四财季,联想收入达216亿美元,同比增长27%,创过去五年来最高增速;经调整后净利润5.59亿美元,同比增长101%。

这也让市场进一步看到了传统IT巨头的转型潜力。

其逻辑在于,2025/26财年,联想AI相关业务收入同比增长105%。进入第四财季,AI收入单季占比达38%,较上一财季提升近6个百分点。

分业务来看,AI PC表现尤其亮眼。

联想PC出货量增速高出市场5.6个百分点,全球市场份额同比提升1.3个百分点,达到24.4%的历史新高。

与此同时,IDG智能设备业务集团仍是联想的砥柱。全年营收同比增长17%至589亿美元,营业利润率保持在7.2%。

在AI产业的早期阶段,谁能拿到核心硬件的供应权,谁就能拿到市场的入场券。对联想这样的硬件巨头来说,它身上的特征非常明显,先把规模做起来,再谈其他,但这是一条更务实的路径吗?

该路径的优势方面,由于AI最终要落地到产业,产业客户需要的不是单一的芯片或大模型,而是能解决实际问题的解决方案。联想有遍布全球的渠道和服务网络,能快速把AI技术交付给客户,这的确是很多纯AI公司不具备的能力。

不过,行业层面的顾虑依旧不容忽视,在智能体领域尤为突出。

正经社分析师发现,从智能体的发展进程来看,目前虽然基本具备商业化落地条件。但底层大模型的能力仍存在短板,要自主完成上万种工具的调用与自主执行工作还需要时间。

此前Gartner高级总监、分析师阿努什里·维尔马则提出,不少智能体项目“由热度催生,且普遍存在应用错位问题”,“这极易让企业低估大规模落地AI智能体的实际成本与实施难度,最终造成项目难以投入实际应用”。对企业用户而言,和垂直领域智能体相比,通用型智能体的落地表现不尽如人意,无论从工作效率还是实际产出来看,都达不到“数字员工”的应用水准。

但从上述财报表现来看,也不可否认联想已经切实从人工智能的应用价值中收获了实际收益。

长期以来都有人认为,联想只是组装的“搬运工”,没有自己的核心技术,可是联想的业绩似乎越来越不错。

这也引出了另外一个新问题:

转型AI,到底是核心自研重要,还是商业模式更有价值?

3

自研和商业模式哪个更重要?

关于自研和商业模式的争论,实际上仍贯穿了整个AI产业的发展历程。看上去,联想找到了基于自身资源禀赋的最优解。

目前,联想并没有自研核心AI加速芯片、自研通用主流大模型,相比国内一些科技大厂已经尝试自研AI芯片的步伐,联想的步伐相对来说并没有那么明显。

不过话说回来,正经社分析师认为,即便联想不自研这些核心大模型或者主流芯片,也不能代表其走的路线就一定有问题,因为其业务赛道和发展历史照样能影响着商业化回报结果。

倘若非得探讨联想在AI战略以及智能体落地上的挑战,C端与B端面临的复杂环境则不能忽视。

在C端硬件产品行业,联想把个人智能领域作为重要的AI智能体渗透突破口,这个领域联想似乎更需要规模。

目前联想在PC市场占据优势,可戏剧性的一幕是,黄仁勋在6月1日的发布会上强调,英伟达要重新发明PC。而PC恰是联想的基本盘业务之一。

在Agent时代,CPU已经成为制约整套AI系统响应速度的瓶颈。对此,英伟达给出的答案是Vera,“为Agent时代打造的CPU”。官方数据显示,Vera效率是传统机架级CPU的两倍,速度快50%,峰值内存延迟比x86架构降低40%。

AI PC在可预见的未来,不会成为英伟达CPU业务的营收主力。黄仁勋自己也明白这笔账。联想也不会为此着急。而且联想也是RTX Spark首批合作厂商。

可是未来,联想的AI PC对手又多了一些竞争要素。今年戴尔、惠普、微软等厂商也推出搭载RTX Spark的轻薄Windows笔记本和小型台式机,各方势必又要在新赛道陷入焦灼竞争状态。

PC之外,联想在手机、平板、可穿戴设备等领域的表现并没有想象中那么完美,例如,联想的手机业务面临大厂的竞争,全球份额排名并不高。

平板业务虽然增速较快,但国内市占率不足10%,国外也与头部差距不小,可穿戴领域的份额则同样不高,手机和可穿戴设备的弱势,使得联想的C端个人智能体渗透还有不少短板要补。

在中国区,联想提出过一个小目标:AI PC销量占联想国内整体消费PC的比例再翻倍,平板业务加速增长,AI手机将调动核心研发力量并引入AI战略伙伴推出AI原生手机,AIoT加速孵化AI原生设备。

如果联想要实现上述AI智能体渗透突破目标,需要在C端各领域展示出更佳的竞争力。

至于B端,市场竞争激烈。

全球范围内,国内外巨头纷纷入局,百度、阿里、腾讯、华为等国内科技公司,以及微软、谷歌、亚马逊等国际巨头,都在大力发展企业级智能体。联想虽然有一定的客户基础和服务网络,但在大模型技术和算法等方面,还有进步空间。

当然,对于客户而言,无论是自研还是整合,只要能为客户创造价值,能在市场上活下来并发展壮大,就是好的战略。对传统IT巨头来说,转型AI不是要变成另一个OpenAI或英伟达,而是要利用AI技术提升自己的核心竞争力,为客户提供更好的产品和服务。

回过头来看,核心自研重要还是商业模式更有价值?

正经社分析师认为,或许不同的企业有不同的答案,前段时间华为发布韬定律的意义就在于,自研的底气永远是最大的王牌,也是企业保持长久竞争力的核心和关键。

可现实在于,不是人人都做得了华为,探索出符合自己商业模式的发展道路才是合适的。【《正经社》出品】