本文来自微信公众号: 海豚研究 ,作者:海豚君,原文标题:《谷歌再借 800 亿,行情 “续杯” 还是泡沫 “试金石”?》

全栈AI明星股谷歌(GOOGL.US),近期的股价有点颓势。而就在此时,公司宣布新增募资800亿外部资金投入到AI基建中。过去一年谷歌在6个不同市场通过发行债券筹集了超850亿美元的资金,但此次募集金额属于单轮最大规模。

至于钱怎么用,公司也说了个大概:800亿新增筹资,主要用于扩大AI基础设施规模、同步买入看涨期权以部分对冲可转换优先股未来的股权稀释影响,以及用于为员工期权归属时代缴税款。

但说到底,募资的本质还是用在AI投入上,以保持日常运营的现金流顺畅。围绕这次融资,海豚君认为有几点值得讨论:

1、2027年Capex的“显著增长”,顶格预算可以到多少?

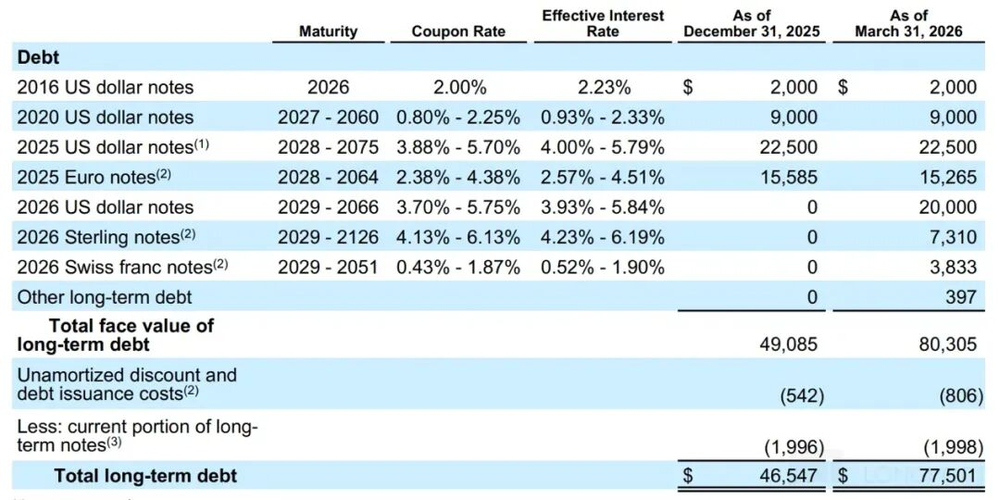

作为一个单季度经营现金流(OCF)400-500亿,账上现金+短期投资1268亿,短期商业票据250亿、长期有息债务775亿,严格标准下拥有250亿净现金的巨头而言,理论上讲,一年2500亿以内的Capex还是勉强能承受的。

除非,谷歌对明年的投入预算不止2500亿,那么地主家的余粮也不多了,融资的迫切性就来了。Q1财报中管理层指引2026年的Capex目标在1800-1900亿,并预计2027年的投入还将“显著增长”。

而此次800亿募资后,在后续不进行更多融资的假设下,可预留给明年Capex的最大理论空间——

即27年2400亿OCF(预计增长20%)+800亿募资额=3200亿,以及油门踩到底再往上加250亿净现金,也就是近3500亿的资金额度,这在2026年预算基础上差不多也已经接近翻倍了。

2、为什么需要继续扩大投入?

谷歌在AI基础算力加大投入是必要的。在AI巨头战中,谷歌采取的全栈AI战略吃到了红利,但同时也为自己四面树敌——云服务(亚马逊、微软,以及Neocloud);AI芯片(英伟达、亚马逊);大模型(Anthropic、OpenAI),同时还有AI应用场景——自动驾驶上,Waymo与特斯拉的竞争。

但从目前的数据中心投入来看,谷歌的投建产能还跟不上自己想要达成的雄图霸业。根据SemiAnalysis在5月底的统计(如下图),按目前的进展测算2027年的数据中心算力增量,谷歌新增产能(26/27年分别新增3GW、6GW)。虽然相比往年加速,但仍要落后于亚马逊(26/27年分别新增6GW、10GW)。

但后者并不执着于全栈AI战略,比如在自研大模型和自动驾驶领域,亚马逊就并未过多涉足。目前Trainium与一梯队芯片性能还有差距,手中已签订单也有限。

相反,谷歌整体云+芯片的在手订单价值4600亿美元,因此从战略意图上而言,以亚马逊的算力产能为参考坐标来看,谷歌仍需加大基础算力的投入。

3、800亿融资对股权价值的稀释?

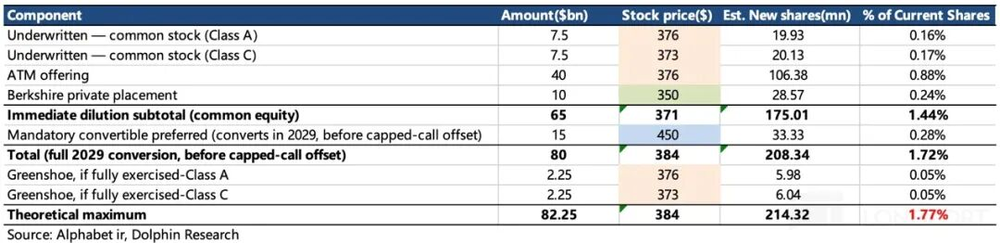

最后再回头看800亿美金融资方案具体细则。此次融资分为三个部分:

(1)正在进行的300亿增发+(45亿超额配售):包含150亿的可转换优先股(分两批发行、三年后可转股),和150亿的A/C类普通股增发,这笔钱主要用在AI投入和购入看涨期权。

公司授予参与A/C类普通股发行的承销商30天超额配售权,可额外购买22.5亿美元的股票。同时也授予参与可转换优先股发行的承销商同等22.5亿美元的超额配售权,期限为发行后13天内。

(2)未来将逐步实施的400亿增发:与高盛、JPM、MS已签出售协议,预计从2026年三季度开始,将不定期的通过上述经纪商在二级市场以市价发行A/C类普通股。

这笔钱主要用在员工期权归属的税务扣缴上。谷歌在对员工做股权激励时,会扣除部分股份对应税务价值,然后用自有现金来为员工代缴税款,未来逐步募资的400亿,可以弥补现金缺口。

(3)定向发行100亿:伯克希尔以昨日收盘价折价6.5%认购的100亿,包含50亿A类股票、50亿C类股票。(A类有投票权,C类无投票权)

在计算稀释率时,上述第(1)部分中的150亿A、C类普通股发行,我们按照昨日收盘价(A类376美元/股;C类373美元/股)计算发行价格,另外可转换优先股部分按照450美元/股(市场一般溢价率20%)来算转股价。

第(2)部分的400亿,按照现价(昨日收盘价)来计算;第(3)部分则因为规定好了发行价格,A类351.8美元/C类348.2美元,即平均350美元/股计算。

如下图所示,4月22日一季报披露时,谷歌拥有58.24亿A类+8.36亿B类+54.56亿C类,合计121亿股。上述融资方案下,当下即稀释比例为1.44%,加上未来可能转股的部分,稀释比例达到1.72%,但另外加上两个22.5亿美金的超额配售,券商用足的话则总稀释比例达到1.77%。如果考虑到公司同步购买看涨期权对冲,那么理论上总稀释比例应该会小于1.77%。

4、当所有人都在车上时…

去年,七姐妹中几个软件巨头都开启了百亿融资之路。当然,对于这些万亿市值的巨头,单独看各自几百亿的融资,理论上的稀释比例并不高,影响更是毛毛雨,相反可能中概里面500亿美金以上的标的一只手都数得过来。

但问题的关键在于,这里吸纳的是市场增量资金的规模。当其他巨头也都开始从100亿、200亿的发债,逐步升级到500亿、1000亿的“狮子大开口”时,被虹吸的只会是身处AI外环的中小市值标的。

对于关于AI投资是否有泡沫,多空双方都有自己的理由。且不去细究产业本身是否有泡沫,在越来越多的终端企业客户开始算不明白AI账的时候,情绪似乎依旧没有退潮。

诚然,当下甚至未来1-2年,AI硬件的业绩和订单是实打实的,这使得股价翻倍的同时,估值似乎并未涨得有多夸张。但关键问题在于,当最谨慎的投资者也投降上车后,增量资金从何而来?

而众所周知更大的虹吸还在后面,SpaceX下周打头阵(最新估值1.8万亿)、Anthropic下个月(最新估值0.965万亿)、OpenAI年底(最新估值0.852万亿)。

当巨头集中度超过1/3,合计70万亿的美股市场(相比去年增长10%,但利率预期并不有利于持续吸引增量),需要再容纳下三个数万亿巨头时,更深的洗牌和缩圈也会到来:

一方面决胜圈之外会有更多的资产成为被放弃的“血包”,另一方面情绪极致后的反转下,也会出现部分资金寻求高切低的再平衡。