本文来自微信公众号: 烈酒商业 ,作者:WBO

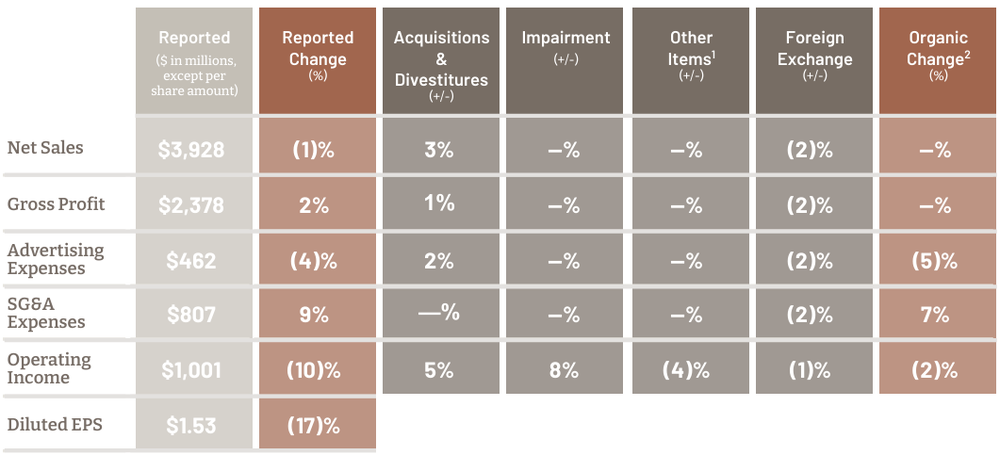

美国东部时间6月4日,美国酒业巨头百富门(Brown-Forman)发布了其2026财年(2025年5月1日-2026年4月30日)财务业绩。财报显示,其2026财年实现净销售额39.28亿美元(约合人民币275亿元),同比微降1%,剔除并购、剥离及汇率影响后的有机净销售额与2025财年同期持平;全年营业利润为10.01亿美元,同比下降10%,稀释每股收益为1.53美元,同比下滑17%。

在财报发布前数日,旗下位于爱尔兰的Slane威士忌酒厂被曝已停产,显示这家拥有155年历史的家族企业仍承受着市场持续下滑的压力;而就在半个多月前其也已正式拒绝了竞争对手萨泽拉克(Sazerac)高达150亿美元的全现金收购报价——而本财年超出市场预期的业绩,则为其在复杂局面中争取了一些喘息空间。

01

核心威士忌承压,即饮酒成增长引擎

从品类维度看,百富门2026财年的表现呈现出明显的分化格局。

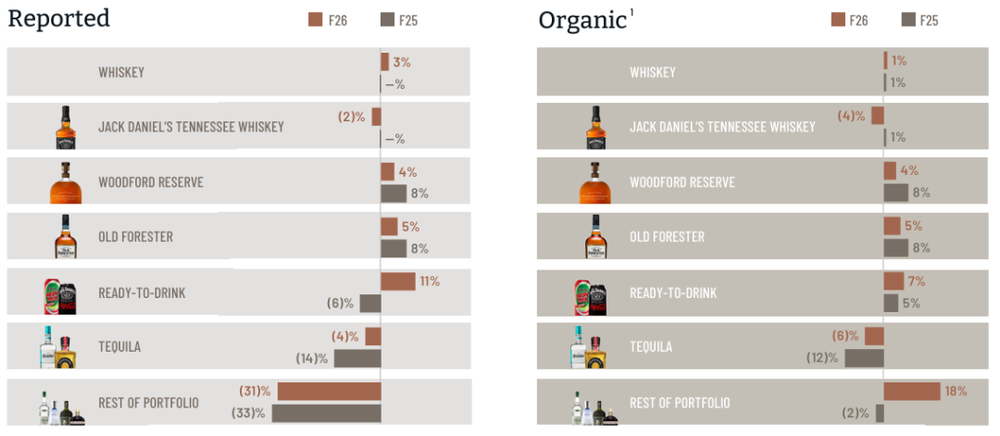

威士忌品类全年净销售额增长3%,剔除汇率等因素的有机增长为1%。增长驱动主要来自两个方面:一是创新产品的拉动——2025财年下半年推出的杰克丹尼田纳西黑莓(Jack Daniel’s Tennessee Blackberry)贡献了可观增量;二是在美国市场持续增长的伍德福德珍藏(Woodford Reserve)。

然而,核心大单品杰克丹尼田纳西威士忌(JDTW)全年出货量为1330万箱,同比下滑3%,净销售额也出现2%的降幅。

即饮型产品(RTD)则成为全年最亮眼的增长极,净销售额同比增长11%,有机增长达7%。其中,墨西哥明星品牌New Mix表现尤为突出,在品类加速增长及美国市场新上市的加持下,净销售额大增41%,有机增长高达33%;相较之下,杰克丹尼即饮/即调产品系列(JD RTD/RTP)则因美国市场低迷及加拿大各省零售商下架美国产酒类产品的持续影响,净销售额下降3%。

龙舌兰品类继续面临压力,全年净销售额下降4%,有机降幅达6%。主力品牌马蹄铁(Herradura)在美国市场竞争加剧的背景下,净销售额下降了9%,有机降幅达10%;希玛窦(el Jimador)净销售额微降2%。

此外,非品牌及原酒业务(包括二手桶销售、IB装瓶服务等)净销售额大幅下降68%,主要受二手桶销售持续走低的影响。而“其他产品组合”因并购和剥离的会计影响净销售额下降31%,但在剔除相关因素后有机增长18%,主要得益于玛瑞金酒(Gin Mare)和外交官(Diplomático)朗姆酒的双位数增长。

02

新兴市场双位数增长,欧美成熟市场持续疲软

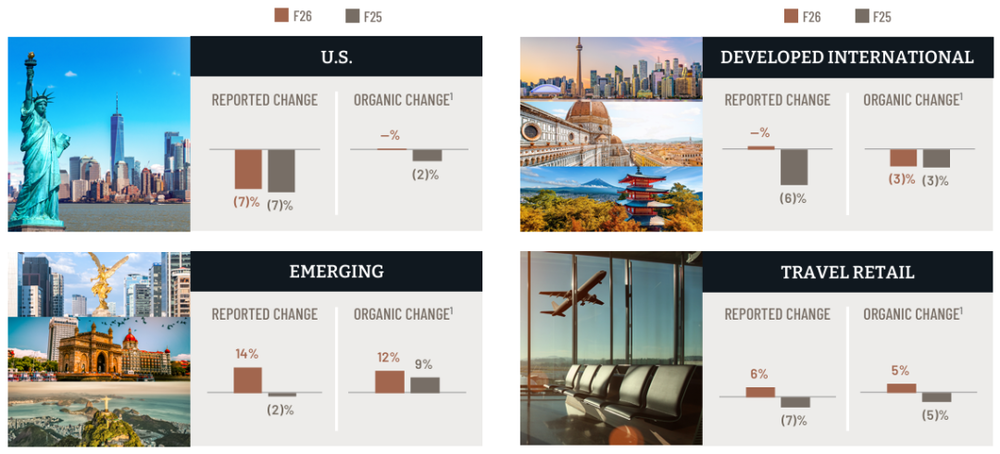

从全球市场来看,区域间的分化态势进一步加剧。

新兴市场净销售额同比增长14%,有机增长12%,成为全年业绩的主要托底力量。其中,土耳其、巴西、阿联酋及墨西哥等市场表现抢眼,带动了杰克丹尼家族品牌的整体增长。New Mix在墨西哥市场的持续高歌猛进是增长的重要支撑点,该品牌在墨西哥凭借品类加速和市场份额提升实现了强劲增长。

与之形成鲜明对比的是,作为百富门最大单一市场的美国,全年净销售额下滑7%,有机增长与去年同期持平。下滑主要由三方面因素叠加导致:其一是公司与科贝尔香槟酒庄(Korbel Champagne Cellars)的合作关系于2025年6月30日终止;其二是索诺玛-卡特(Sonoma-Cutter)葡萄酒业务的过渡服务协议到期;其三则是杰克丹尼田纳西威士忌等核心产品的销量持续走低,虽部分被创新产品及分销关系条款变更所抵消,但整体仍未能逆转下滑态势。

发达国家市场全年净销售额持平,有机下滑3%。主要拖累来自英国和德国市场——杰克丹尼田纳西威士忌在这两大市场的销量下降导致有机销售额分别下滑9%和7%;加拿大市场受美国产酒类产品在多数省份零售渠道缺货的持续影响,有机净销售额更是骤降。不过,由于其意大利市场向自有分销转型,以及在日本市场新代理品牌的推进,为这一区域板块提供了一定缓冲。

旅游零售渠道表现稳健,净销售额增长6%,有机增长5%,主要受益于全球旅游市场回升带来的杰克丹尼销量增长以及汇率的积极影响。

03

旗下爱尔兰Slane酒厂停产,全球威士忌寒潮进一步蔓延

尽管部分品类和区域展现出一定韧性,百富门面临的市场压力并未消退。就在财报发布前数日——百富门被曝已暂停其位于爱尔兰米斯郡(County Meath)Slane威士忌酒厂的生产。

百富门在声明中将此举定性为基于需求规划和市场环境所做的标准调整,并强调库存中有充足的陈酿威士忌,能够确保全球范围内Slane产品的供应不受影响,游客中心也将继续开放。

然而,现实比官方声明更为严峻。一名受影响的Slane员工在社交媒体上发帖称,该酒厂未来将停产数年。百富门对这一说法的回应是:何时重新生产将“取决于需求规划和预测”,仍将其定性为“临时性”停产。

这一投资约5000万美元建造的酒厂,曾是百富门在美国以外建造的第一家蒸馏厂,2017年投产时正值爱尔兰威士忌在全球快速增长的高峰期。如今,全球烈酒需求持续放缓——爱尔兰威士忌出口在2025年下降了5%,出口额降至约9.3亿欧元——Slane的暂停成为行业凛冬的一个缩影。在更早些时候,其已暂停了旗下苏格兰斯佩塞地区的格兰格拉索(Glenglassaugh)蒸馏厂生产,将其转为与邻近的本利亚克(Benriach)“共享生产模式”。

而百富门并非今年唯一采取收缩行动的酒企。今年4月,保乐力加旗下的爱尔兰蒸馏公司(Irish Distillers)也暂停了科克郡Midleton酒厂的生产,并推迟了该厂2.5亿欧元的扩建计划。

04

坚持家族控股,拒绝150亿美元收购要约

在市场持续承压的背景下,百富门在财报前夕还经历了一场围绕自身命运的资本暗战。

2026年5月中旬,媒体报道称百富门正式拒绝了竞争对手美国烈酒巨头萨泽拉克(Sazerac)提出的全现金收购要约,报价为每股32美元,总价约150亿美元。而就在几周前的4月28日,百富门与保乐力加(Pernod Ricard)关于“对等合并”的谈判也同样宣告终止。

从报道来看,百富门的控制方布朗家族(Brown Family)更倾向于保乐力加的方案,因为该方案以股票置换为主,允许布朗家族在合并后的新公司中保留有意义的股份和一定的话语权;而萨泽拉克的全现金要约则意味着布朗家族必须完全放弃对这家由其掌控超过150年的企业的控制权。这一深植于家族基因的决策,最终促使百富门在财务诱惑与长期传承之间选择了后者。

作为收购要约方的萨泽拉克不仅获得了富国银行(Wells Fargo)和阿波罗全球管理(Apollo Global Management)的财务支持,同时其超60亿美元的年净销售额,也明显高于百富门40亿美元左右的体量。

对于百富门而言,其当前的股价实际仍远低于萨泽拉克每股32美元的报价。这一价差或许反映出市场对百富门接下来若无并购支撑的战略走向仍存疑虑。

不过,从财务稳健度来看,百富门并非没有底气。2026财年,公司经营性现金流大幅增长4.02亿美元至10亿美元,自由现金流更猛增4.62亿美元至8.93亿美元,创下近年来最佳水平。

对于下一财年,百富门预计有机净销售额将持平,有机营业利润则将在3%至5%的区间内继续下滑。从全球范围来看,烈酒市场的寒意还在持续。对于百富门而言,其似乎仍在结构性调整中寻找更有效的市场支撑。