本文来自微信公众号: 肖小跑 ,作者:肖小跑

上个礼拜,终于和神交已久的范阳老师在一起录了个很长的播客,聊得非常投机。虽然他在科学领域深耕,我在经济学领域折腾,但是很多想法出奇地一致。跨学科的思想风暴真的很神奇,会出现很多奇怪的化学反应,很多新的思路、理论都是由内行佐以外行神奇的脑回路作为催化剂,产生化学反应碰撞出来的。我们并不觉得AI有这种能力。

大家可能会把经济学和科学这两件事放在光谱的不同位置,但都会承认,这些年它俩都经历了很多变革和颠覆。它们和人的关系也出现了一些说不清、道不明的变化。

科学需要金融,需要市场,但这些年它们之间的关系似乎变得很扭曲。从捕鲸开始的古典主义风险投资(venture capital),现在变得有点面目全非。金融渗透科学的边界到底在哪里?我们有没有可能给科学重新装一个更好的金融引擎?

当一个科学家和一个经济学家坐在一起翻族谱,应该很容易找到同源。两家其实有同一个原点:哲学。

它们是哲学的两面镜子:自然哲学(natural philosophy)道德哲学(moral philosophy)。亚当·斯密1751年在格拉斯哥大学讲道德哲学,他排课的顺序是:自然神学→伦理学→法学→经济学。经济学排最后,当时甚至不叫经济学,而叫”便利学“(expediency)。

可惜经济学后来跑偏了,和道德哲学分道扬镳,生出了“物理学嫉妒”(Physics Envy),把自己死命地往科学靠。200多年来经济学拼命往硬科学靠,追求数学精确和可预测,离斯密的初衷越来越远,反而丢掉了对人的关注。

那么问题来了:在科学家心里,“人”到底是个什么存在?人是一团复杂化学反应、是一个信息处理系统,还是别的什么?

02

百年前虽是同源,但现在毕竟不是一个学科。那经济学和科学到底有什么不同?

我自己觉得经济学有一个科学没有的困境:需要无时无刻地和人的意识、精神状态、情绪以及这些形而上的东西纠缠。

科学研究自然界的底层法则(物质、能量和生命的结构),经济学研究人类社会的底层法则(有限的资源、人类欲望、群体行为、市场、价格和财富分配)。

换一个视角:经济学研究的只是大宇宙中的一个小宇宙。大宇宙中的很多规律同样适用于这个小宇宙,正如曼德博(Mandelbrot)的分形理论,大菜花儿里有小菜花,形状逻辑是一致、有规律的。

但经济学有个很麻烦的问题是:我们研究的对象包括自己,包括自己的意识和情绪。这好像就陷入了一个哥德尔不完备(每个数学系统都存在一些语句永远无法被证明):系统能谈论自身,但不能跳脱自身。一旦你开始用意识去研究自己的意识,获取的信息就是不完整的。因为你不能灵魂出窍在对面观察自己。

所以经济和金融中才会有很多拧巴的东西。比如动物精神、比如反身性(观测行为改变被观测对象)。人的精神会随机游走、会随反馈变化、会因为知道自己被观测而改变行为;但分子不会,这是自然科学(量子力学除外)几乎不存在的问题,却是经济学的底层困境。

那经济学和科学未来会殊途同归吗?

我觉得答案是肯定的,但关键是回归到人。也许双方都意识到真实的世界不是机械的,终于发现我们要研究的是一个复杂自适应系统:这个系统里有人,也有其他的东西,而且两者是相互影响的。

03

虽然但是,无论情怀是什么,咱们总得落回到现实。钱。

科学这么清新脱俗的东西,也不能脱离经济,离不开钱和金融。但是现在,从捕鲸开始的古典主义风险投资,好像已经异化了,成了万亿规模的资产管理游戏,全靠层出不穷的叙事,把清算日不断延期。从AI到AGI,从出太空到上火星。总之脑洞必须无限大,圆是圆不回来了。

所以古典adventure capital注定是少数志同道合者的精品异类投资?

每次讨论"耐心资本",话题总是落在"怎么才能让投资者更有耐心"。但我觉得应该先问一个更根本的问题:为什么人就是没有耐心?

我给出的答案可能不太好听,因为目前这个世界的运转模式,本质上就是借短贷长。银行借的是活期存款,投的是三十年期房贷。政府借的是四年任期内的政治承诺,花的是下一代人的钱。企业用今年的收入维持明年的估值叙事。所有人都在用短期的钱支撑长期的东西,然后祈祷中间不要出事。

既然如此,不如以毒攻毒,看看我们能从世界上持续时间最长、最成功的庞氏结构中学到什么?毕竟只要庞氏永不倒,理论上它就是一个永动机,也是一种“耐心资本”。

我能想到三个。第一个是麦道夫老师,坚持了20年,核心驱动力是FOMO。他的基金有门槛,不是谁都能进,制造一种不投就亏了的社交压力。投资人加入不是因为理解了策略,而是因为害怕被排除在外。

第二个是美元和美债。美元作为全球储备货币的地位已经持续了八十多年,美债作为"无风险资产"的叙事更久。它为什么还在运转?不是因为大家觉得它完美无缺,谁都知道美国政府债务规模不可持续),而是因为没有替代品。No other choice。欧元有结构性问题,人民币有资本管制,黄金没有利息,比特币波动太大。所有人都知道这艘船有漏洞,但海上没有第二艘船。

第三个,可能也是持续时间最长的:宗教。它已经运转了数千年。人们参与的原因不是FOMO,也不是没有选择,而是一种更深层的东西:I was born this way。我生来就在这个信仰体系里,我的家庭、社区、身份认同都与它绑定。我甚至不会把它看作一个"选择",因为它早在我能做选择之前就已经是我的一部分了。

这三者的共同点是什么?它们都解决了同一个问题:如何让人把钱、或信任、注意力交出去,并且长期不要回来。麦道夫用的是恐惧(怕错过),美元用的是垄断(没得选),宗教用的是身份(生来如此)。

而科学研究就比较尴尬,投一个可能十年后才有结果的科学项目,你既不怕错过(反正也没人在做),也不是被迫的(选择太多了),更不是天生就该这样。你只是一个理性人面对一个高度不确定的回报,在做一个大概率会后悔的决定。

可是人类还是需要科学。癌症要治吧,气候变化要应对吧,我们也得需要理解这个星球上的其他物种。那该怎么办呢?

有没有可能设计出一种机制,让不耐心的人也能参与长期科学研究投资?感觉这是个能拿诺贝尔经济学奖的问题。

04

其实金融界也试过一些办法,比如MIT的一位金融学教授(Andrew Lo)提到过一个“巨型基金”(Mega Fund)的概念:把大约50个相关性不强的药物研发项目捆绑在一起,组成一个投资组合,然后针对这个组合发行不同优先级的债务。没错,就是借鉴了房贷抵押证券(MBS),只不过底层资产从房贷变成了药物研发项目的未来收入。

但做金融的一看就会发现,这里面有一个底层问题:药物研发的风险不是"程度"问题,而是"有或没有"的问题。房贷违约是一个概率分布:有些人晚还,有些人少还,有些人不还——你可以用统计模型去建模和分散。但一个药"到底有没有效"是一个二元事实。要么通过临床试验,要么不通过。没有中间地带,没有模糊腾挪的空间。所以它的风险落实方式就是归零,不像房贷违约那样可以回收部分价值。

而且要做出这种金融产品,我们需要的不仅仅是一个工具、一个MBS,还要有评级机构,来评估每个科学项目的风险、有房地美Freddie Mac那样的机构,做证券化和担保,一整套的基础设施都得先建起来。这些东西可太麻烦了,科学家们哪有时间配合?

不过,金融的作用本来就不是让一个小概率事件发生的概率变大,而是让失败变得更可承受:分散风险、提前变现、或者失败后收回残值。

但无论如何还是脱不开人性。每当一个金融工程变得越来越精细,资本的脑回路就会变,本能开始发挥更大的控制力,让钱全流向那些适合被打包、更容易被工程化的的研究项目——比如周期短、风险可量化、更容易出论文的领域。

而那些模糊的、昂贵的、可能改变世界但也可能啥都不是的基础科学,还是会进一步被边缘化。

那有其他办法吗?有没有一些邪修的办法?

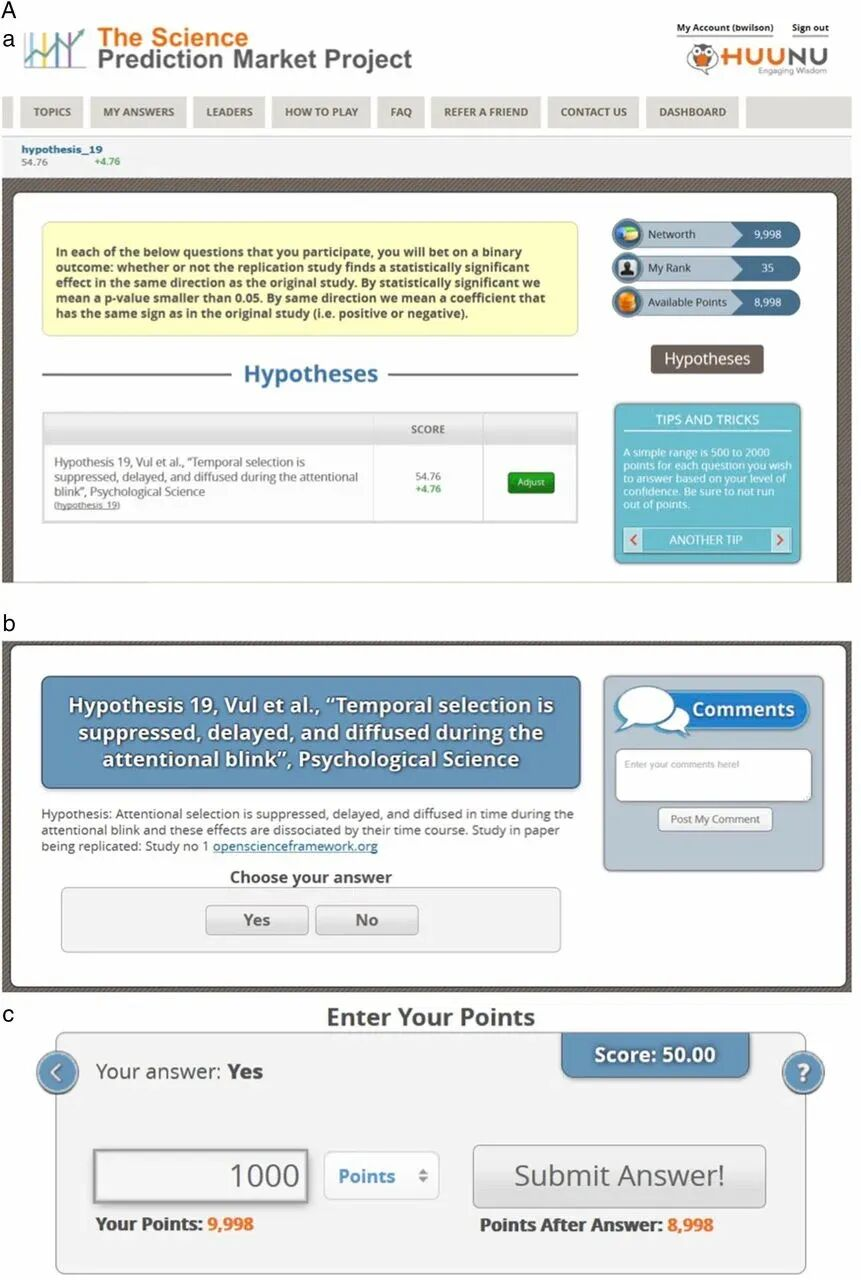

我倒是觉得预测市场可能会发生一些作用。毕竟人类预测未来的冲动,跟赌博的冲动一样古老。科学研究某种程度上就是一种试图看见未来的赌博。

预测市场的价值不在于预测的准不准,而更像一个温度计:不制造温度,只测量温度。它的真正优势在于能汇集到大量的信息和判断,甚至包括哈耶克所讲的隐性知识(specific knowledge),把模糊的集体直觉转化成一个清晰的数字:事件发生的概率。

标的当然也可以包括科学假说。Robin Hanson曾经设想过“观点期货”(Idea Futures),让科学假说像大宗商品一样在市场上交易。预测市场也是一样,当人们都可以用真金白银对一个科学假说或科学命题下注,市场价格就反映了集体对这件事发生概率的估算。

05

事情当然没有这么简单。做金融的,尤其是做交易的,一眼就能看出它的缺点。

首先就是流动性。科学假说这种事情太小众了。“某个蛋白质靶点能否成药”,能听懂这句话的人都占极少数,又不是美国大选,哪里能吸引来几百万人的注意力,更别说下注了。这就是流动性的瓶颈。没有足够的参与者,价格就不可信。

第二个问题,更是那些在市场上做交易的“老炮”们马上就能get到的:预测市场有一种“水至清则无鱼”的自我削弱机制。如果一个市场的价格越精准,越来越逼近真相,差价会随之缩小,那做市商还能赚什么?谁还愿意提供流动性呢?

所以,预测市场的目标不能是完全揭示真相,它需要保留一些浑水,不确定性和噪音,让所有参与者都有利可图。我还没想到科学这么精准的东西要怎么保留一部分的“浑水”?

但我能想到的是,只能从机制上下手。比如说高流动性事件(热门话题)就用订单簿,长尾小众(冷门话题)就用自动做市商机制(AMM)提供流动性。保持能让市场足够转动起来的效率和流动性。

但这依然不是一个足够好用的解决方案。有没有超越预测市场的机制呢?

我觉得不是没有可能,但可能需要根据不同的体制设计不同的方案。

比如在一个自上而下、国家主导科研的体制下,预测市场肯定不是面对大众的主场,而是专门给决策者提供信号的地方,参与者也是领域专家。

这种“限制级预测市场”产生的价格信号,会反映专家群体的判断,也可以成为政府科研资助决策的参考。所以,这并不是让市场代替国家或政府做决定,而是为决策者提供一个比同行评审更快、更诚实、不会被耿同学抓到(我的意思是不造假)、或者被学术政治操纵的信息源。

而在自下而上的、资本主义市场主导的体制下,思路可能就完全不同了,可能要清奇一点。在这种大资本的环境下寻找耐心,可能还需要把人的欲望勾引出来。人除了讨厌不确定性之外,还有另一种底层欲望:show off。展示欲。

比如马斯克,大家觉得SpaceX上市的远景展望,比如在太阳周围建算力中心、登陆火星等等这件事情,跟一个长期的、结果未知的科研项目有什么本质区别吗?

我觉得没有。都是风险极高、周期极长,商业回报路径极其模糊。本来这应该也是一个找不到“耐心资本”的事,但SpaceX居然马上就要实现全球瞩目的IPO,所有人都抢破头要给钱。这到底是为什么?当然是因为这是一个全世界眼球集于一身、全世界的attention都集于一身的事。再加上马老师的明星光环,你参与其中一部分,不仅可以得到财富,情绪价值也都满足了。

所以也许我们可以从"即时反馈+展示欲"这个角度设计新的市场机制。科学研究的问题不仅仅是"回报太远",还有"过程中什么都看不到"。如果一个长期科研项目能像SpaceX发射火箭一样,在每个关键节点都给参与者提供可分享的、可展示的反馈,哪怕只是一篇炫酷论文的发表,它可能就更有可能留住注意力和资金。

这倒也不是要把科学变成娱乐,可是说到底,在注意力经济时代,宇宙的尽头就是内容。

当然,光有展示欲不够。市场机制本身也需要补完,评级机构、抵押机构、流动性机制等等都要备好。

所以金融最终还是不能改变人性,但它可以设计机制让人性为长期目标服务,而不是与之对抗。再这个大颠覆时代,既然大家都在蜕变,金融为什么不能呢?