本文来自微信公众号: 斑马消费 ,作者:沈庹

2017年,《鸡毛飞上天》在全国热播,成为当年现实题材国产剧标杆。剧情不仅还原了“鸡毛换糖”的浙商创业精神,剧中大量义乌小商品城实景镜头,外界借此清晰看到小商品城从马路集市到国际商贸中心的完整发展脉络。

义乌小商品市场萌芽于上世纪70年代末,经过数十年发展,迄今市场拥有近8万名商户、可出租总面积160万平方米、在售商品200多万种,业务辐射全球市场,享有“世界超市”的美誉。

负责整个市场建设、运营与管理的主体,正是小商品城。公司2002年在上交所上市,日前已向联交所递交招股书,计划搭建A+H双上市平台。

赴港上市、拥抱全球化只是第一步,摆脱传统“包租公”定位,转型为国际贸易综合服务商,才是公司长期发展的远景目标。

盈利结构存短板

在《鸡毛飞上天》里,义乌商贸市场实景镜头多达62次,早期马路市场、棚式小商品市场布景画面高达91次。

剧中邱英杰牵头打造的小商品市场,既是男主角陈江河开展全球贸易生意的核心载体,也是现实中小商品城(600415.SH)的核心业务形态。

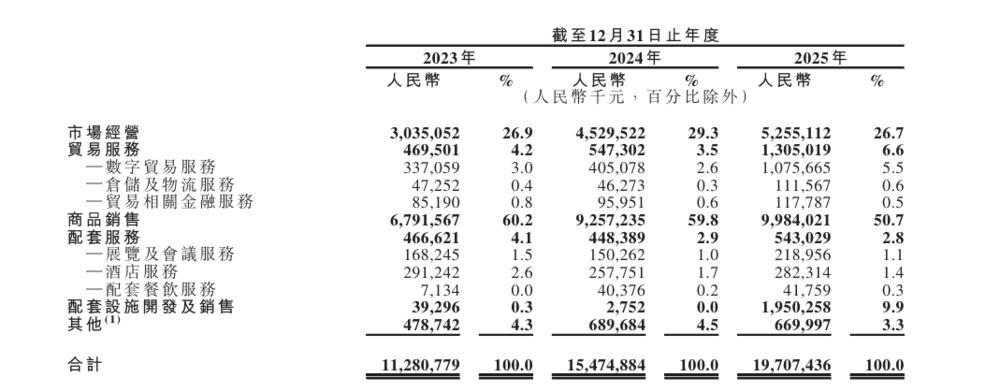

目前,公司业务分为五大板块:市场经营、贸易服务、商品销售、配套服务、配套设施开发及销售。

2023年至2025年,公司营业收入分别实现112.81亿元、154.75亿元和197.07亿元,同期,归母净利润分别为26.81亿元、30.78亿元和42.16亿元。

其中,市场经营、商品销售是公司前两大业务板块。前者收租,后者卖货。

报告期内,市场经营收入分别为30.35亿元、45.30亿元和52.55亿元,分别占公司总收入的26.9%、29.3%和26.7%;

同期,商品销售收入分别为67.92亿元、92.57亿元和99.84亿元,分别占公司总收入的60.2%、59.8%和50.7%。

商品销售业务收入规模大,但利薄如纸,2025年该板块毛利率仅0.7%。同期,市场经营业务毛利率高达82.9%。

如今,单一盈利模式的可持续性已面临挑战。2025年,市场经营收入同比增速回落33个百分点。目前,旗下实体店铺出租率已接近饱和,新增面积主要来自2025年10月开始运营的全球数贸中心,这也是现阶段租金增长的主要增量来源。

租金增长的风险逐步显现:实体商铺总量相对固定,一旦入驻饱和,租金收入想要继续增长,只能依靠调整租金,但这又会加剧商户经营压力,受整体市场环境制约。

2025年,市场经营业务毛利率较上年减少2个百分点,叠加出租率见顶,释放出传统租赁业务增长空间收窄的信号。

公司预计,2029年将有五区南侧地块相关市场竣工并投入使用,届时租金收入有望迎来小幅增长,但依赖租金收入拉动业绩增长的实质并未发生改变。

培育第二曲线

针对收入结构失衡的问题,小商品城正全力向贸易服务商转型,这也是本次赴港上市,面向港股市场投资者讲述的全新故事。

转型核心围绕两大载体:数字贸易平台和跨境支付工具。

2020年,公司上线数字贸易平台Chinagoods,为市场商户提供撮合业务、仓储物流业务以及贸易相关金融服务。

据招股书,2023年至2025年,贸易服务业务收入分别为4.70亿元、5.47亿元和13.05亿元,占公司总收入的4.2%、3.5%和6.6%。2025年,该收入同比大增138.57%,是公司唯一高增长的板块。不过,现阶段体量偏小,短期内难以彻底改善整体收入结构。

为适配转型,公司推出了跨境支付产品“义支付”,满足商户跨境结算需求。

义支付主要向实体市场和Chinagoods平台内的商户提供跨境支付服务。2023年至2025年,经由义支付处理的跨境支付交易总额分别达83亿元、278亿元和437亿元。

截至2025年12月底,该支付工具已为25227名客户提供跨境支付服务,涉及170多个国家和地区。值得一提的是,义支付已是全国唯一市场采购贸易结算试点,应用场景十分广阔。

依托贸易平台和跨境支付工具,小商品城全球化布局步伐持续加快。

国内企业传统出海,多依靠产品、技术和供应链优势;小商品城另辟蹊径,依托自建贸易服务体系,赋能国货走向全球。

在全球关税政策调整、国际贸易格局重构的当下,中国供应链依旧具备不可替代性的竞争优势,小商品城正运用这一优势挖掘新的增长空间。

据招股书,此次赴港募资将主要投向4大方向:Chinagoods贸易平台升级、海外仓网络布局、跨境贸易服务体系完善、获得海外金融支付牌照等,助力相关业务提速发展,全面推进全球化布局。

此外,依托海量商户资源,公司布局了酒店、展会、餐饮等配套服务业务。报告期内,该业务收入分别为4.67亿元、4.48亿元和5.43亿元,占公司总收入的4.1%、2.9%和2.8%,毛利率维持在12.8%至17.3%区间。

前路仍存挑战

义乌市地处浙江内陆,不靠江、不临海,这座金衢盆地里的小城,却孕育出全球最大小商品市场。这既是商业奇迹,也是时代发展的必然。

上世纪70年代末,当地“鸡毛换糖”的商贸模式兴起,商贩走村串户,用糖换取鸡毛、鸭毛,原料加工成毽子对外售卖,边角废料则制成肥料。此后,针线、纽扣和玩具等小商品逐步进入流通市场。

上世纪80年代初期,义乌正式设立小商品交易市场,业态从零散的马路集市,升级为品类齐全的专业化批发市场。

据公开数据,1986年,义乌小商品市场成交额突破亿元,影响力从浙江辐射全国。

经过40余年发展,市场从第一代露天摊位,迭代至如今第六代国际商贸中心。市场内汇聚超过200万种商品、数万个摊位。若逐一游览,大约需要1年半时间。庞大的商户与商品体量,构筑起小商品城的经营基本盘。

小商品城上市24年来,长期以出租商铺为核心盈利模式,市场也将其定义为商贸物业运营商,企业估值含金量偏低。截至6月5日收盘,其总市值为647.61亿元。

要想突破发展瓶颈,就必须摆脱单一收租模式。2018年,赵文阁出任董事长后,正式推动公司数字化转型。

2020年3月,上线Chinagoods平台;两年后推出义支付,走出转型贸易服务商的关键一步。

2024年,赵文阁辞任董事长,由王栋接任。11个月后,王栋提前辞任。2025年6月,公司元老陈德占出任董事长。

近几年管理层频繁更迭,令市场担忧企业战略能否持续、稳定落地。作为义乌市属国资企业,未来如何依托股东优势完善治理、稳定战略发展方向,也是其登陆港股后需要直面的问题。