本文来自微信公众号: TOP创新区研究院 ,作者:创新区研究组

在AI算力需求狂飙突进的周期里,中部城市武汉火了,因为这里有一个光谷!

至2026年春,光谷上市公司达到72家,这72家企业总市值已突破1.6万亿元,数量约占湖北省的1/3、武汉市的60%以上。

在硬科技和先进制造领域,这绝对是一个沉甸甸的、极具含金量的数字,因为它没有沿海的天然地理优势,也不是传统意义上的超级互联网大厂总部所在地,却在代表着未来的前沿电子信息领域,硬生生拱出了一个万亿级的资本版图。

这事儿值得振奋,也值得每一个关心中国硬科技转型、地方产业升级的人去细细拆解:

这万亿市值的背后,到底藏着怎样惊人的产业能量?

这台精密运转的“国资发动机”,又是如何把一根玻璃丝,做成一条横跨半个世纪的黄金赛道的?

万亿光谷

光谷的这个“万亿”盘子,是非常之硬的:

很多城市的开发区,上市公司数量虽然多,但大多是分布在快消、地产、传统制造或者低门槛服务业,真正能打硬仗的硬科技企业寥寥无几。

但光谷不一样;

如果你把这72家上市公司的名单拉出来看,可以说是光电子信息产业的“国家队大点兵”。

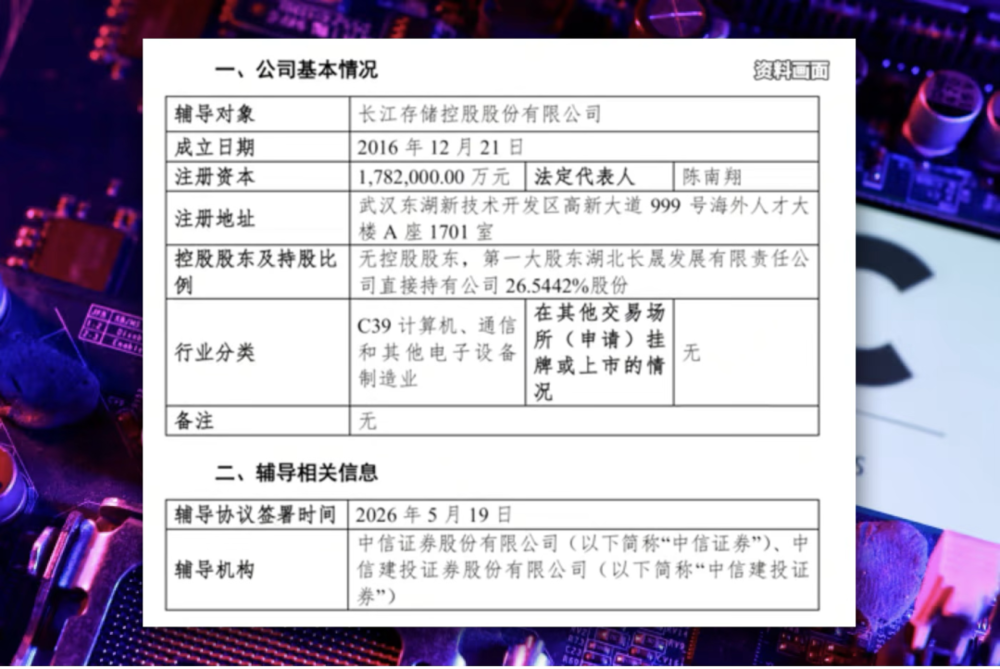

有一个非常形象的说法,叫“光谷七星”,指的是长飞光纤、华工科技、光迅科技、烽火通信、高德红外、中信科移动,以及在半导体领域处于核心地位、正处于上市辅导阶段的长江存储。

这七家巨头,每一个拉出来都是能独当一面的角色。

比如长飞光纤。

在光纤预制棒、光纤和光缆这三大主业上,长飞不仅做到了国内首屈一指,更是自2016年起连续十年在销量上做到了全球第一。

全球每三公里的光缆里,可能就有一公里是长飞生产的。

再比如光迅科技。

它是中国光电子器件行业的先行者,也是全球光器件领域极少数拥有光芯片自主研发与量产能力的龙头之一。

在代表着AI算力最前沿的800G、1.6T高速光模块赛道上,光迅和华工科技都是全球供应链里不可或缺的关键拼图。

还有长江存储。

作为国家在存储芯片领域的关键布局,它在3D NAND闪存领域的突破,硬生生打破了国外巨头的技术垄断,让中国有了自己安身立命的存储芯片底牌。

长江存储已经启动IPO辅导

这帮硬科技巨头,构成了一个极其强悍的、高度集中的生态,形成了“重装步兵”式的产业集群,让光谷在面对外部技术冲击和地缘政治波动时,表现出了极强的韧性和抗风险能力。

当AI时代的算力浪潮突然涌来时,全球科技巨头们赫然发现,能够提供规模化、高品质、稳定交付的光通信和存储器件的地方,数来数去,怎么也绕不开这个位于中国中部的武汉光谷。

一根石英光纤的

50年复利

这种强大的产业承接能力,绝不是两三年内靠着资本砸钱就能速成的。

硬科技的成长,有它自己不可压缩的“时间物理学”。

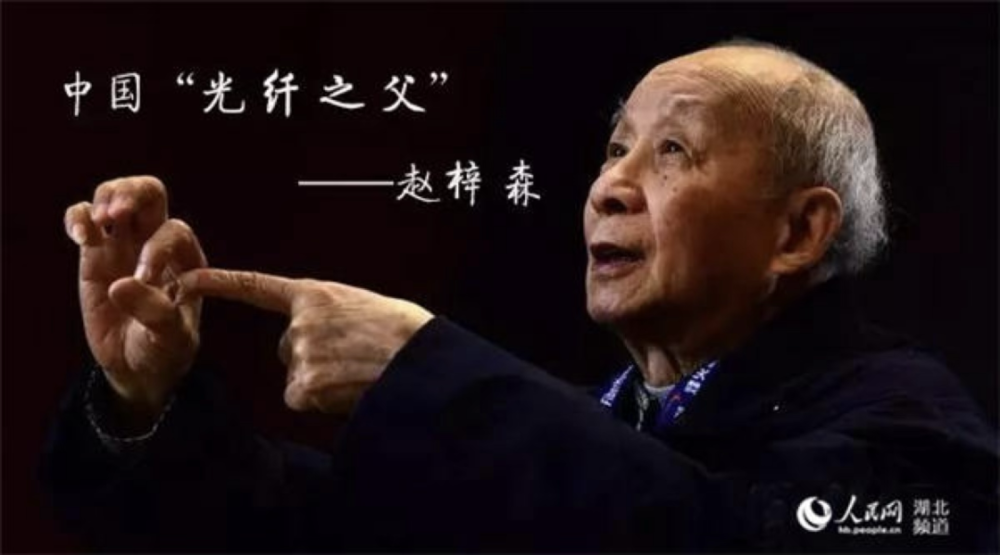

让我们回到半个世纪前的1976年。

那时候,全球的光通信技术都还在黎明前的黑夜里摸索,中国更是几乎交了白卷。在武汉邮电科学研究院一间简陋的实验室里,赵梓森院士顶着各种质疑,用最原始的设备,硬是拉出了中国第一根真正具有实用价值的石英光纤。

于是,齿轮开始运转了。

从赵梓森所在的武汉邮科院开始,光纤技术开始在这个城市生根发芽;邮科院后来孵化出了烽火科技,再后来重组为今天总部的央企“中国信科集团”,并裂变出了烽火通信、光迅科技、中信科移动等一众上市公司。

1988年,长飞光纤在部委推动下创立,开始死磕光纤预制棒的自主研发;1999年,华中科技大学的科研力量开始转化,诞生了华工科技;

同年,高德红外也正式成立,深耕红外成像技术。

你看,这根长了50年的产业线,其实是一个经典的“科研院所孵化企业,龙头企业裂变集群”的过程。

不过,大环境准备好了,但风口一直没有来。

因为在4G、5G等电信运营商主导的时代,光通信其实是一个挺“苦逼”的行业。技术门槛高,研发投入大,但下游基本被少数几个大运营商垄断。光模块和光器件企业长期扮演着供应链里默默无闻的打工者,赚取着微薄的代工费。

但AI大模型突然爆发,

重塑了规则,送来了东风。

在AI算力中心里,万卡甚至十万卡GPU集群在运行时,最大的瓶颈不再仅仅是芯片本身的算力,而是芯片与芯片、机架与机架之间的数据通信速度。如果传输不够快,算力再强的显卡也只能闲置在那里“干等”。

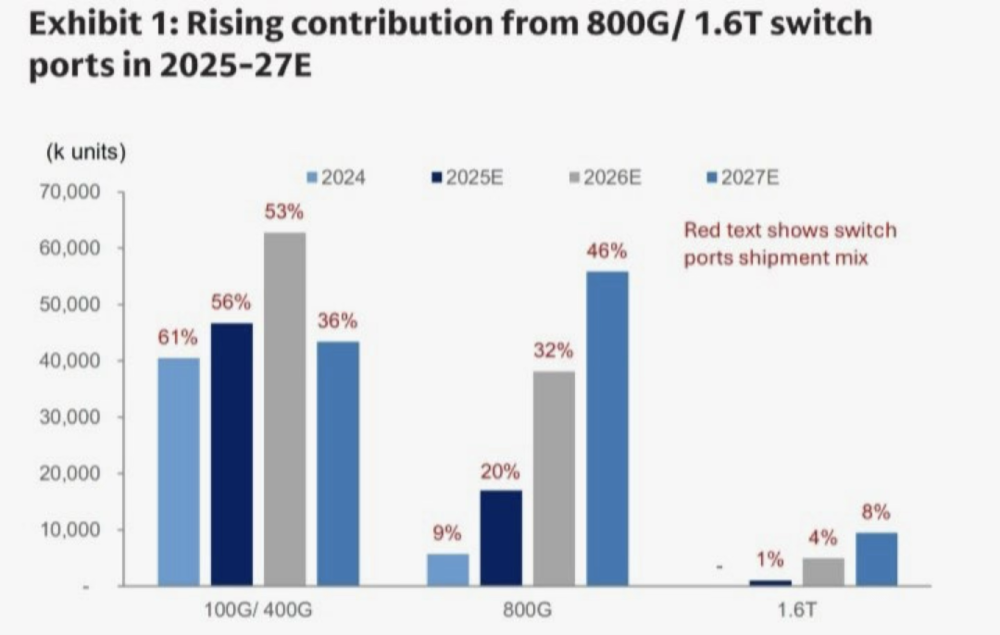

突然之间,800G/1.6T的高速光模块,从昔日的通信边缘配件,变成了AI算力网络中不可或缺的咽喉要道。

高盛预测2025-27年800G/1.6T交换机端口占比持续上升

当全球科技巨头疯狂采购算力设备时,他们发现,能够提供规模化、高良率、稳定交付的光通信器件与光模块产能的基地,恰恰是积累了近半个世纪工程经验的武汉光谷。

光谷那50年积攒下来的产业地基、技术专利、生产线和熟练的工程技术人员,瞬间被点燃了。

2026年一季度,湖北省规上工业利润同比大幅增长,增速在全国名列前茅。

一个寂寞的硬科技赛道上坚守了半个世纪后,终于在对的时间,等来了那场属于它的超级风口。

这就是时间的复利,

也是硬科技最迷人的地方。

地方国资

“园丁”与“杠杆”

半个世纪的技术积累是充足的燃料,而让这些燃料在资本市场上转化为惊人能量的,则是光谷的国资。

在中国的地方产业转型中,合肥的“风投模式”广受推崇。

合肥通过重仓投资京东方、蔚来、长鑫,在没有基础的土壤上硬生生拉起了一条产业链,像是一个眼光极其狠辣、敢于在悬崖边下重注的“风投赌徒”。

武汉光谷的玩法有点不一样,

它更像是一个耐心的、顺藤摸瓜的“产业园丁”。

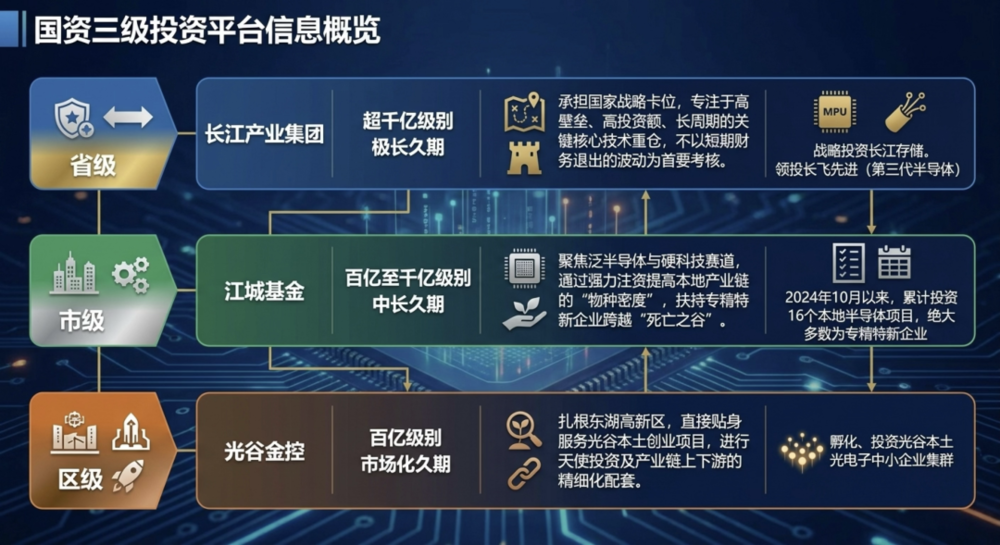

武汉国资在光谷构建了一个极其清晰的“省、市、区”三级矩阵,累计设立了40多支政府投资基金,形成了千亿级的基金矩阵。

省级平台如长江产业集团,负责干最重、最长周期的国家级战略项目(比如战略投资长江存储);市级的江城基金,专注于在半导体和硬科技赛道里做密度,给那些专精特新企业输送弹药;区级的光谷金控,则直接下沉到一线做精准孵化。

更让人称道的是,国资在入股这些硬科技龙头时,展现出了极高的专业度和分寸感,针对不同类型的企业形态,采取了不同的介入模式。

模式一:

重仓控股(长江存储)——

国家战略的“地方承重墙”

存储芯片是资金黑洞,2017年前后,长江存储正处于巨额研发投入与产能爬坡的阵痛期,外部融资空间极度受限。

湖北省、武汉市、东湖高新区三级国资展现出了超常的定力,连续多年通过专项资金、国资平台直接注资,累计金额接近300亿元。

如今,湖北国资通过长晟发展等平台持股约26.54%,并通过多支国家级基金深度参与,提供核心产业支撑。

这种不计短期得失的重仓,为长江存储赢得了极其宝贵的“研发真空期”。

模式二:

直接入主(华工科技)——

“国资管方向,团队管经营”的改制典范

2020年,因校企分离改革,华工科技(原属华中科技大学)面临实控人变更。当时国内多地政府和民营资本开出优渥条件争夺这家激光龙头。

最终,武汉国资旗下的国恒基金出资约42.91亿元受让19%股份,成为实际控制人。在这场收购中,国资并未推行僵化的行政化管理,而是设计了精密的管理层持股和业绩对赌,确保了经营团队的自主权。

随着AI行情爆发,华工科技在高速光模块、硅光技术上取得突破,市值大幅攀升。

截至2026年5月,武汉国资的账面浮盈丰厚。这一案例证明,地方国资可以通过资本纽带,在完成国企混改的同时,实现高额的资本增值。

模式三:

协同联动(光迅科技)——

“不求所有,但求所用”

对于此类“国家队”成员,地方国资采取了极其克制的协同姿态。

地方国资不谋求控股权,而是通过联合建立“国家信息光电子创新中心”,在土地、配套基金、产业政策上进行无缝对接,让央企的研发成果优先在光谷完成本土产业化。

这种“有中做大、顺藤摸瓜”的园丁型国资打法,其精髓在于:

它不盲目去赌一个自己完全不懂的新赛道,光谷国资重仓的每一个标的(华工、长飞、长江存储、光迅),其根系都深深扎在本地积累了数十年、甚至半个世纪的光电子土壤中。

这种模式的确定性极高,风险相对受控,也最值得那些拥有一定工业基础的地方城市去学习。

冷静时刻

毫无疑问,光谷今天的成就是扎实、且极具代表性的。但正如任何硬币都有两面,至今它还没有完全解决的结构性隐忧。

1.行业王座上的“旁观者”

在很多人的印象里,既然光谷是全球光通信的绝对高地,那么全球最厉害的高速光模块(800G/1.6T)龙头肯定非光谷莫属。

但如果你把全球这一细分市场的占有率报表拉出来看,会发现,

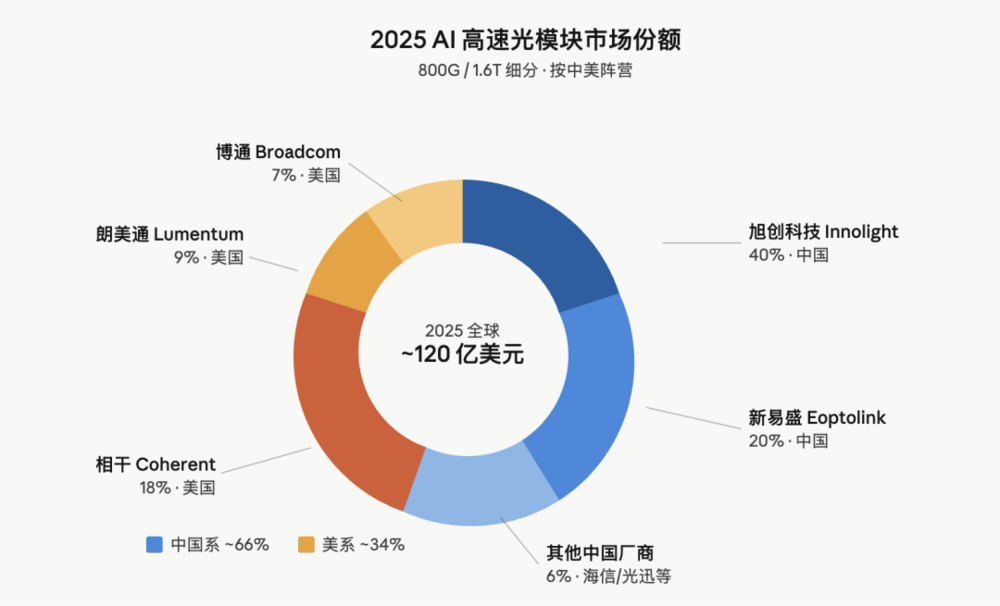

全球市场份额稳居第一的,是苏州的中际旭创;紧随其后的行业老二,是成都的新易盛。

这两家企业占据了全球高速光模块市场的半壁江山,尤其是在北美头部云厂商的最先进供应链里,它们拿走了利润最丰厚的“首选”份额。

而处于光谷的光迅科技和华工科技,虽然也是行业内的强力追赶者,但在全球市占率和顶级客户的切入深度上,依然处于第二梯队。

换句话说,光谷在产业链的“广度”和“配套完整度”上确实无与伦比,但在最吸金、最性感的单一核心细分赛道上,它目前还不是那个戴皇冠的人。

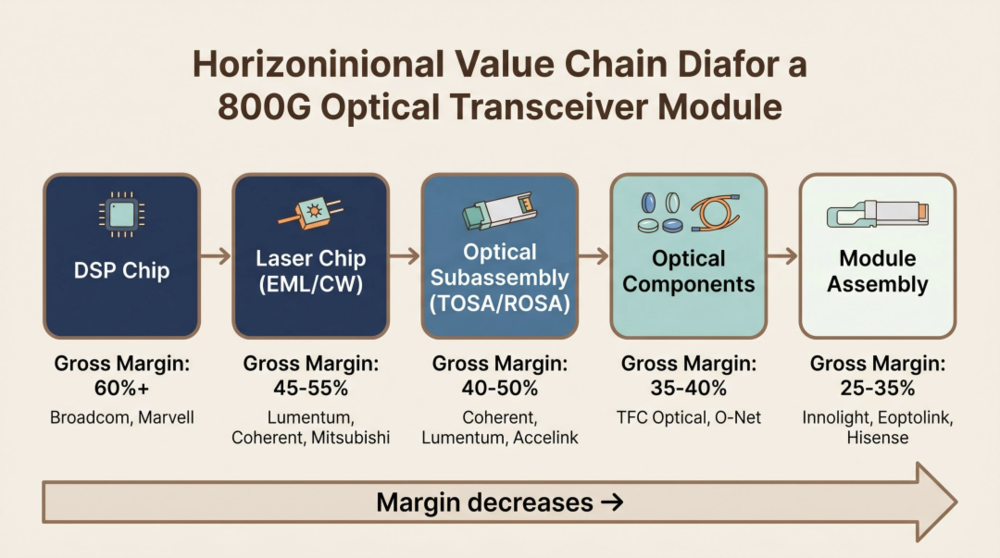

2.上游核心器件的“阿克琉斯之踵”

光模块的产值虽然高,但它本质上更像是一个“拼图游戏”。

在整个光模块的价值分配链条里,真正拿走暴利的,是上游的高速电芯片(如DSP芯片)和高带宽光芯片(如200G EML激光芯片)。

但在这些核心器件上,国内的整体国产化率依然偏低,高端DSP芯片几乎被博通等美国巨头垄断,高端EML激光芯片也高度依赖日美供应商。

光谷的企业虽然在封装、测试、耦合以及硅光子集成技术上做到了全球领先,但最核心的那颗“心脏”,依然存在受制于人的风险。

一旦外部环境发生剧烈震荡,上游核心芯片出现断供,我们就可能会面临卡脖子窘境。

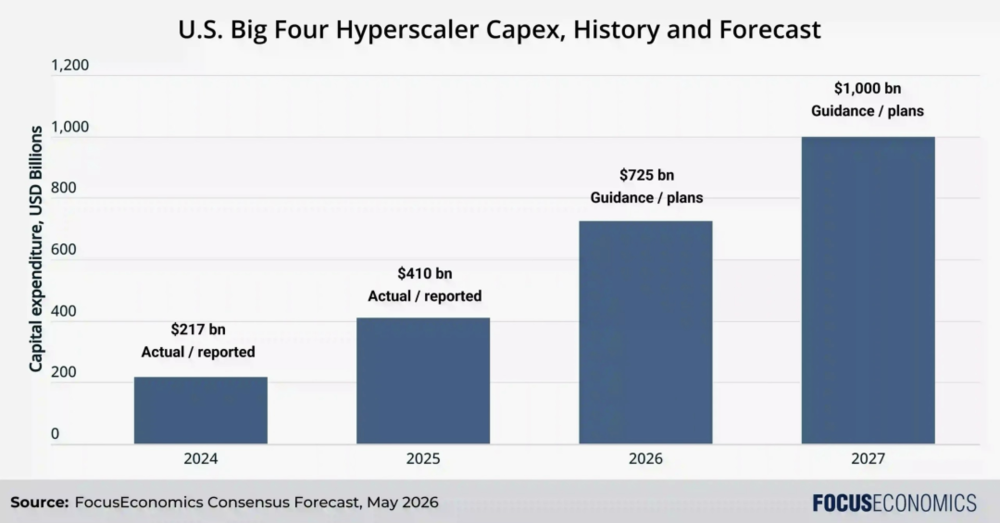

3.AI资本开支的周期律

当前光谷万亿市值的相当一部分,是在AI超级周期下,资本市场给予的估值重定价。大家都默认,北美和国内的云厂商对AI算力的无节制投入会一直持续下去。

FocusEconomy在今年5月份的“共识预测”显示,

微软、谷歌、亚马逊和Meta对超大规模数据中心在今年和明年还会进一步增长。

(注:FocusEconomics每个月会从全球数百家顶尖机构(包括高盛、摩根大通、汇丰银行、评级机构和顶尖智库)收集数千份预测,通过计算平均值来提供一个消除单一偏差、准确度极高的“共识预测”。)

但历史告诉我们,任何技术基础设施的建设,都存在着陡峭的周期律。

一旦AI应用端迟迟无法实现大规模的商业变现,导致巨头们放缓或者收缩在算力网络上的资本开支,那么高位估值的回撤将会非常剧烈。

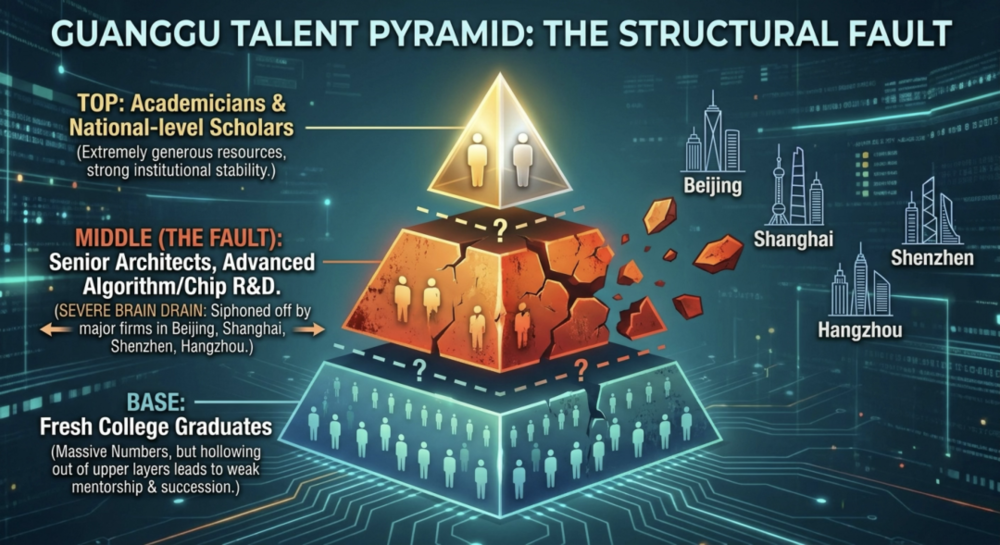

4.留得住院士,难留住年轻工程师

这是光谷最深、也最刺痛长期发展的一个结构性短板。

武汉拥有全中国最密集的高校资源之一,每年有几十万的理工科毕业生,通信领域的院士数量也名列前茅。

但它事实上却面临着一个“两头大、中间小”的尴尬人才结构:

顶端的院士和国家级专家,因为体制和平台留在了这里;底端的应届生数量庞大。但工作了5-10年、最能干活、也最懂工程落地的中坚研发力量(比如资深算法工程师、芯片架构师),却在源源不断地流向上海、深圳、杭州。

说白了,还是薪资和成长空间的差距。

本地的老牌科技企业和国企,在薪酬机制、期权激励及工作文化上,与一线城市的顶级大厂和半导体独角兽相比,依然存在不小的代差。

一座城市,如果只能当“人才培养基地”而不能当“人才蓄水池”,那它的长期创新能力,就会不可避免地面临空心化的危险。

今天的武汉光谷,

在经历它的万亿高光,

也同样需要去面对那些不容易被看到的“窘境”。

一根1976年的石英光纤,一台运转了十年的国资发动机,和一场来得正是时候的AI浪潮,共同成就了光谷今天的万亿时刻。

这无疑是中国硬科技产业最值得骄傲的样板之一。

更在于它给所有人提供了一个关于“耐心”的启示。

对其他渴望转型的内陆城市而言,得耐下心来,

去找到并浇灌属于你自己的那根“第一根光纤”,

然后在漫长的岁月里,等待风的到来。