本文来自微信公众号: 严肃的人口学八卦 ,作者:严肃的人口学八卦组

新的一周又开始了,这一周最大的全球性事件莫过于足球世界杯就要开幕了,但不一定是所有人都对世界杯充满期待,比如基金经理和广大股民,因为有一个广为流传的说法,全球股市在世界杯期间一般都会下跌,这就是所谓的股市的世界杯魔咒。

那么“世界杯魔咒”是真实存在的吗?

在金融学领域有一个不算小众的分支,就是研究各类事件对金融市场特别是股票的影响。这里面又有一派剑走偏锋的,喜欢看各种体育赛事及其结果对股市的影响。早在2010年前后就有几篇论文发现足球世界杯对股市会有影响。具体来说,Kaplanski和Levy(2010)的论文对1950-2007年间15届世界杯期间的股市进行了研究,他们发现美国股市在世界杯比赛日的平均回报为-2.58%,而其他交易日为+1.21%,差异具有统计显著性。换言之,世界杯期间股市整体是亏钱的。欧洲股市则因与足球文化的高度重叠和时区同步而表现出更强的敏感性——1998年法国世界杯期间,英国富时100(FTSE 100)最大跌幅达6.6%;巴黎CAC 40在世界杯结束后持续下跌,至10月初累计跌幅高达30%。

有了这一指引,一些投资机构也跟进研究,但结果却没想象的那么一致性。下表是我们用AI帮助搜集整理的历届世界杯期间主要股票市场的情况。

(主要由Kim初步收集整理,由豆包和chatgpt对数据进行初步验证,但没有经过人工仔细验证,大家就先看着玩,A股趋势跟金田基金的整理结果倒是基本一致https://xueqiu.com/2839324989/235863226)

上表揭示了两个重要特征。其一,所谓”全球股市下跌”更多体现为成熟市场的同步走弱,而非全球性普跌。2002年和2006年世界杯期间,上证指数均录得正收益,地区经济基本面和货币周期对股市的影响远超赛事本身。其二,78.57%的下跌概率主要受早期样本驱动。1990年至2002年四届赛事中全球平均均为负收益,而2014年至2022年三届中有两届录得正收益,暗示随着市场效率提升和世界杯时间窗口的投资策略被广泛传播,“魔咒”效应可能存在衰减趋势。这与讨论世界杯的股票“魔咒”效应的论文普遍发表在2010年以前比较吻合。

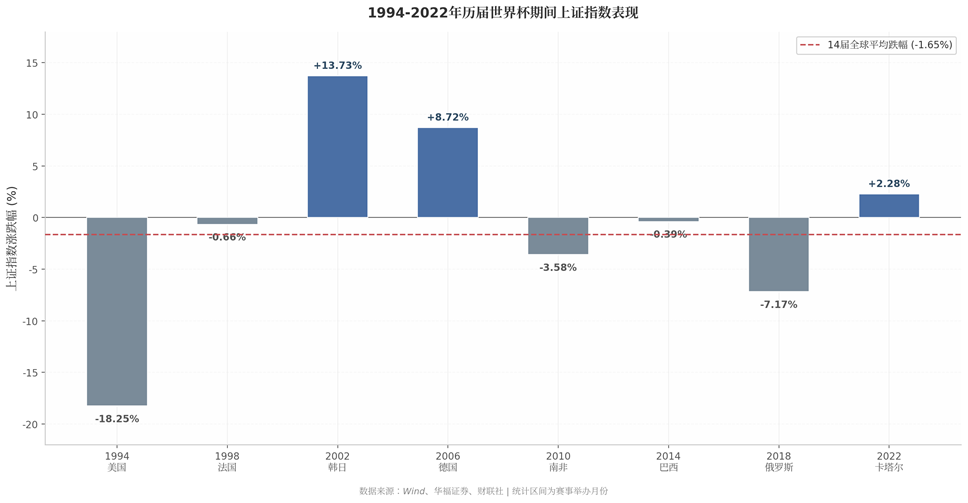

A股在世界杯期间表现咋样?

当然作为中国“韭菜”我们当然更关心A股的情况。首先,1994年至2022年8届世界杯期间,上证指数5跌3涨,下跌概率62.5%。其次,A股世界杯期间的波动性显著高于全球平均水平,8届赛事中既有+13.73%的大幅上涨,也有-18.25%的深幅回调,振幅高达32个百分点,反映A股的“不走寻常路”。

图:历届世界杯期间上证指数的表现。

华福证券将此8届赛事逐一与市场周期对照分析后发现,其中5次下跌更多受市场周期因素主导。例如,1994年A股正值无涨跌停制度时期的系统性崩盘,2010年处于欧债危机蔓延期的全球避险情绪升温,2018年则是去杠杆政策与中美贸易摩擦的叠加冲击。相反,3次上涨均有明确的政策驱动逻辑。也就是说,世界杯跟A股的涨跌之间存在典型的由干扰因素导致的伪相关。

更深层的统计解构指向6月季节性这一关键混淆变量。Wind数据显示,过去20年6月本身是上证指数全年表现最差的月份,而世界杯赛事时间窗口绝大多数集中在6-7月,恰与A股的”六绝”季节性重叠。因此,A股世界杯期间的弱势更宜解读为季节性因素与市场周期的交叉结果,而非赛事本身的因果效应。

“世界杯魔咒”背后还有怎样的故事?

虽然上面的讨论表明世界杯魔咒似乎并不是一个真实的靠谱的现象,但社会科学研究者们还是能在这背后发现一些有趣的机制。

虽然股市的走低并非靠谱的结果,但世界杯期间交易量萎缩效应具有最高的一致性和可重复性。欧洲央行(ECB)货币政策研究主管Michael Ehrmann与David Jansen(2017)合作的经典研究,对2010年南非世界杯期间15个全球交易所的逐笔数据进行分析,发现以下核心结论:当本国国家队上场比赛时,成交量跌幅35.8%,交易笔数下降38%;比赛进球瞬间交易量再降10.6%;本国股市与全球市场的联动性下降超过20%。更为关键的是,即使本国球队未参赛,世界杯期间交易量平均仍下降14.1%。要等到终场哨响30-60分钟后,市场才会完全恢复。。

交易量萎缩的传导机制可通过”分心假说”(Distraction Hypothesis)获得理论解释。当投资者注意力被非金融事件大量占用时,市场信息处理效率下降,价格发现机制减弱。这一机制不仅适用于世界杯,也构成了连接各类”娱乐事件”与”金融市场”的统一理论框架——注意力经济学(Attention Economics)为体育赛事的股市效应提供了微观基础。

如果说有关交易量的研究关注的是注意力的”数量约束”,Edmans、Garcia与Norli(2007)的研究则揭示了情绪的”方向性传导”。该研究收集了1973年至2004年间39个国家的足球比赛数据,发现世界杯淘汰赛阶段国家队失利后,次日该国股指异常收益率平均低0.49%,且统计和经济均显著。值得注意的是,胜利后并未观察到显著的正异常收益,呈现典型的损失-收益不对称格局。这一不对称性恰好契合前景理论中损失厌恶的预测,即投资者对负面事件的反应强度比正面事件更大。

到这里,故事也还没完全结束。我们可以进一步跳出来将“世界杯魔咒“看做是一项传播事件,无论其真实性如何,它都不可避免的对股市产生影响了。Robert Shiller于2019年出版的《叙事经济学:故事如何病毒式传播并驱动重大经济事件》提出,经济叙事遵循类似流行病学的传播规律,初始叙事通过媒体和社会网络”感染”投资者群体,改变其认知和行为,进而通过市场行动影响资产价格。也就是说,当市场参与者接受”世界杯期间股市必跌”等规律并形成认知偏差,进而基于偏见采取集体行动(减仓),大规模卖出推动价格下跌,也就在某种程度上完成了“自证预言”。

那么聪明的你这周的股票是卖呢?还是卖呢?

参考文献:

华福证券-解析“世界杯魔咒:https://m.hibor.com.cn/wap_detail.aspx?id=6f8274e83b681045a1357caf8506826

Kaplanski,G.,&Levy,H.(2010).Sentiment and stock prices:The case of aviation disasters.Journal of financial economics,95(2),174-201.

Kaplanski,G.,&Levy,H.(2010).Exploitable predictable irrationality:The FIFA World Cup effect on the US stock market.Journal of Financial and Quantitative Analysis,45(2),535-553.

Kaplanski,G.,&Levy,H.(2014).Sentiment,irrationality and market efficiency:The case of the 2010 FIFA World Cup.Journal of Behavioral and Experimental Economics,49,35-43.

Edmans,A.;D.Garc´ıa;andØ.Norli.“Sports Sentiment and Stock Returns.”Journal of Finance,62(2007),1967–1998.

Ehrmann,M.,&Jansen,D.J.(2017).The pitch rather than the pit:investor inattention,trading activity,and FIFA World Cup matches.Journal of Money,Credit and Banking,49(4),807-821.

Ehrmann,M.,&Jansen,D.J.(2016).It hurts(stock prices)when your team is about to lose a soccer match.Review of Finance,20(3),1215-1233.