本文来自微信公众号: 小饭桌 ,作者:关注具身的,编辑:张丽娟

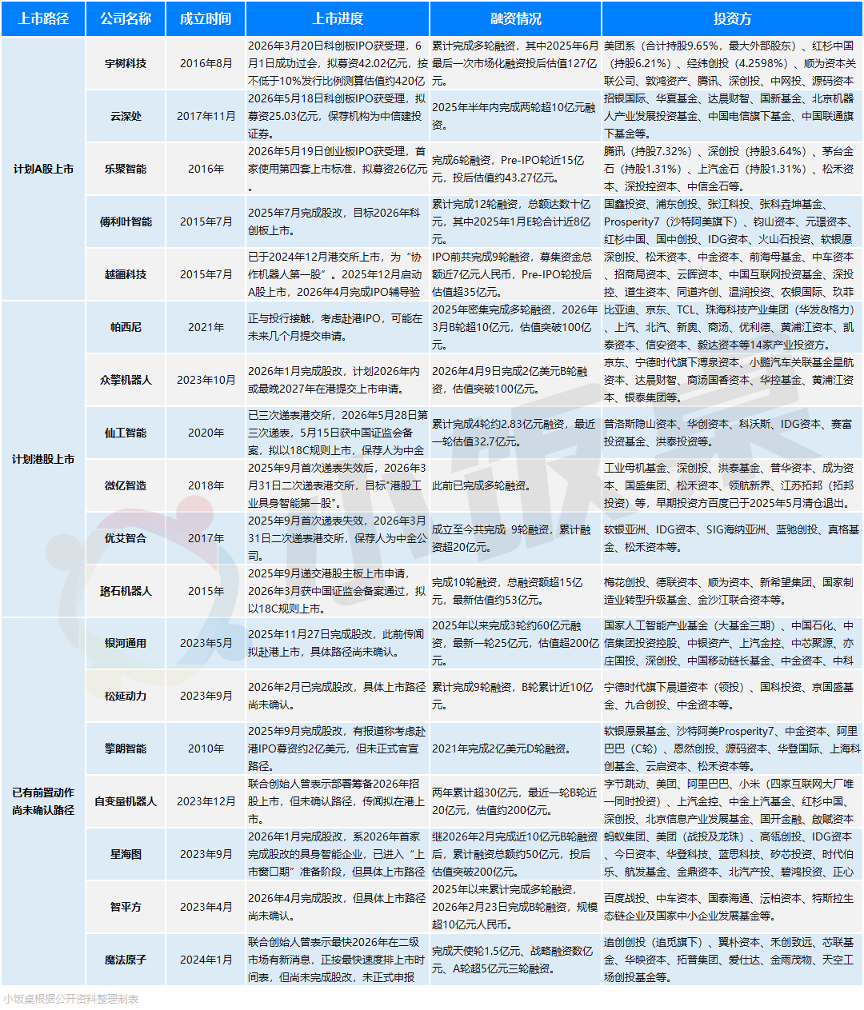

6月初,宇树科技在科创板闪电过会,用时仅73天;两周前,云深处、乐聚智能也先后获受理。

A股的大门正在以从未有过的速度向具身智能打开,但真正让整个具身赛道兴奋又不安的不是谁又拿到了门票,而是那些估值动辄百亿的具身公司上市之后到底靠什么兑现?

这也不是零星几家明星公司的资本故事,是一场从人形整机到核心零部件,横跨A股与港股的全产业链集体抢滩。

科创板提速、创业板新规、港交所18C窗口叠加一级市场融资收紧,多重力量把玩家推向了同一个十字路口:上市正从锦上添花变成生存必需,2026年无疑成为了“IPO大年”。

从“融资潮”到“上市潮”,这条赛道的游戏规则又一次被改写。当资本市场的聚光灯从“谁能融资”转向“谁能活到上市”,再到“上市后怎么撑住估值”,那些百亿数字背后究竟有没有对应的订单、营收和利润?

A股的窄门:“造血能力”才是底气

在A股这条路上,能真正挤进抢滩第一梯队的公司并不算多,但这扇窄门一旦打开,率先上岸的玩家就有了定义赛道估值的资格。

A股为具身智能企业打开了三条通道:科创板盈利通道、创业板盈利通道,还有创业板第四套标准。

这条路的筛选标准非常明确——商业化成熟度和盈利能力是绕不开的一道槛。而宇树科技恰恰是那个让所有玩家都不得不正视的“样板间”。

这家成立于2016年的公司,最早靠机器狗起家,后来切入人形机器人赛道。2025年,宇树科技全球人形机器人出货量超5500台,是目前全球唯一能够把人形机器人营收(17亿)、利润(6亿)、毛利率(60%)同时跑通的企业。

在上市进展上宇树科技也走得最快:2025年11月,完成上市辅导工作;今年3月,其科创板IPO申请获上交所正式受理,成为继长鑫科技之后科创板IPO“预先审阅”制度落地后的第二家申报企业。

6月1日宇树科技上会并通过上市委审议,从受理到过会仅用时73天,这个速度不仅远快于科创板平均审核周期,甚至超过了此前“闪电过会”的典型——摩尔线程用时88天的纪录。

紧随宇树科技之后的,是云深处和乐聚智能,这两家公司的IPO节奏几乎同步:先是5月18日,云深处科创板IPO获上交所受理;接着第二天,乐聚智能创业板IPO获深交所受理。

云深处成立于2017年,走的是典型的“非人形”行业应用路线,专注于四足和轮足机器人在工业场景的落地。2025年首次扭亏为盈,归母净利润2868.4万元,证明了“不造人形机器人也能赚钱”。

乐聚智能则走了一条更独特的路径:它是首家采用“创业板第四套上市标准”申报的企业。这套标准要求预计市值不低于30亿元、最近一年营收不低于2亿元、最近三年营收复合增长率不低于30%。乐聚智能2025年营收2.58亿元,三年复合增长率高达118.68%,完全符合标准。

深交所于4月24日正式启用第四套标准,乐聚智能于5月19日获深交所受理,距离标准启用仅24天。同时,这家公司也向市场宣告了一条清晰的信号:不盈利但高增长的技术公司,也有了一扇明确的A股门。

粗略来看,宇树科技、云深处、乐聚智能这三家基本上构成了A股具身赛道IPO的“第一梯队”,正好对应了科创板盈利通道、A股“赚钱”路线和创业板未盈利增长路线三条不同的上市路径。但它们也都有一个共同前提,扎实的商业化落地和量产交付能力。

实际上,这三家之所以能同时出现在A股,也是因为它们分别回答了三个不同的问题:人形机器人能盈利、非人形机器人能赚钱、高增长但尚未盈利的技术公司也能申请上市。

而处在“已完成股改、随时可以递表”阶段的傅利叶智能是A股门槛高的另一个注脚。这家从医疗康复外骨骼起家的公司,目前聚焦康复机器人和人形机器人两大方向。2025年7月,傅利叶智能完成股改,并明确计划于2026年在科创板上市。

然而,傅利叶智能尚未公布盈利数据,能否成功登陆科创板主要取决于其康复业务的稳定现金流能否覆盖人形机器人的高额研发投入。而这,恰恰是A股审核最现实的考量:盈利可以等待,但路径必须清晰。

在A股这条赛道上还有一个值得关注的“特殊选手”——越疆科技。与前面几家公司不同,越疆科技走的是“H回A”路线。2024年12月,越疆科技在港交所上市,成为港股“协作机器人第一股”;2026年4月27日,其创业板IPO申请获深交所受理,成为粤港澳大湾区首单“H回A”案例。

这不仅为更多在港上市的企业提供了回流的通道模板,似乎也说明,具身企业即便已在港挂牌,也依然看重A股的市场深度。

从宇树到云深处,从乐聚到傅利叶,A股这条路上每一个玩家手里都捏着一张扎实的底牌,要么盈利,要么高增长,要么路径清晰。这也恰恰说明,A股对具身企业的筛选,本质上是一场关于“兑现能力”的预审。

在这场集体抢滩里,A股首先划下了一道残酷的分界线:没有看得见的订单、营收和造血能力,再性感的故事也换不到那张最值钱的入场券。

“港股51家企业抢座,但好位置不多”

如果把A股看作是一条精挑细选的“精英通道”,那港股则像是能容纳更多玩家的“快车道”,成为产业链企业集体抢滩的主战场。

截止今年5月底,港股IPO排队的企业有400多家,其中涉及机器人或具身智能概念的企业有51家,占所有排队企业总数的12.7%。这些公司覆盖了从传感器到控制系统再到机器人整机的全产业链环节,呈现出一条层次分明、相当完整的技术链条。

港股之所以能成为具身产业链企业扎堆上市的首选,很大程度上是由于港交所推出的“18C特专科技公司上市规则”,大幅降低了未盈利科技企业的上市门槛——只要市值达标,不需要盈利证明就能申请上市。

进入2026年以来,已有埃斯顿、华沿机器人、乐动机器人、翼菲科技、凯乐士科技等多家具身产业链企业登陆港股。

比如,乐动机器人以“空间感知智能机器人第一股”上市,首日暴涨127.62%,市值约200亿港元;翼菲科技登陆首日涨幅79.18%,更以14891倍的超额认购刷新港股历史纪录,市值超135亿港元。前者是“卖铲子”的供应链公司,后者是深耕细分工业场景的应用商。

这两家已上市公司的走势为后来者划出两条清晰的分界线:市场愿意为细分供应链玩家大幅溢价,但对整机公司的亏损容忍度似乎在收窄。

港股的“快车道”并不等同于“坦途”,在港股的排队大军中,每个“锚定者”都试图卡住自己独特的身位。

仙工智能切入机器人“大脑”,是全球机器人控制器赛道的领跑者,正冲刺港股“机器人大脑第一股”;微亿智造则是国内最大的工业具身智能机器人供应商;此外,优艾智合、珞石机器人也正排队冲刺,各自卡住工业物流、协作机器人等细分环节。

当具身赛道从一级市场的“大而全”叙事切换到二级市场的“精而专”估值体系,港股正在成为这个分化的起点。

如果说以上几家已经拿到了港股的“入场券”,那么更多玩家正处于“临门一脚”的阶段。

智元机器人无疑是最受关注的一个。2025年11月,智元完成股改,彼时外界普遍预测智元可能在今年赴港IPO,目标估值400-500亿港元。不过,目前智元尚未官宣赴港上市计划,去年也曾公开否认“近期有赴港IPO安排”,其港股上市计划仍存在不确定性。

帕西尼的切入口选在了机器人最基础的感知触觉,它是国内少数实现多维触觉传感器自主可控的企业,产品覆盖触觉传感器、灵巧手以及人形机器人,构建了一条从底层传感器到本体的完整链条。近日有消息称,帕西尼正考虑赴港上市,可能在未来几个月向港交所递交申请。

开发具身服务机器人的擎朗智能,年初多次传出其考虑2026年赴港上市的消息,计划募资约2亿美元,但公司尚未官宣正式招股书或上市时间表。

众擎机器人的上市节奏则相对清晰,2026年1月完成股改后,紧接着在4月完成了2亿美元B轮融资,估值突破百亿元,与此同时,这家公司高管称“公司将最快在2026年提交港股上市申请”。

这些产业链各个环节的玩家,从做底层控制器的仙工智能,做感知触觉的帕西尼,到深耕工业场景应用的微亿智造、优艾智合、珞石机器人,再到做人形整机的智元、众擎等等,大家各自卡位、同时起跑,一幅具身产业链“集体抢滩”的群像正在港股的入口处展开。

值得注意的是,但对于仍在排队具身企业而言,“18C规则”只是一纸船票,船开出去之后的风浪只能由企业自己扛。

比如优必选,2023年底以“人形机器人第一股”登陆港股后,股价一度冲高至328港元,但如今已较高点跌幅超65%,股价几乎回到发行价附近,上市两年亏损仍在持续,2025年就亏损7.9亿元,过去六年累计亏损近57亿元。

可以说,如果无法在1-2年内证明盈利能力或收入的高增长,即便通过18C上了市,二级市场也随时会用脚投票。

除了这些已明确港股上市计划的企业,还有一些公司虽然有上市前置准备动作,但还未官宣或确认具体上市路径。

比如,星海图在2026年1月完成股改,成为今年首家完成股改的具身智能企业;松延动力2月完成股份制改革;智平方4月完成股改。另外,由追觅科技孵化的魔法原子也明确表示,正按最快时间表加速上市进程,最快2026年有望在二级市场传来新消息。

正如行业观察者所言,这些公司就像站在二级市场大门外的“预备队”,路还没选,但脚已经开始在动了。

把A股和港股这两条路线放在一起看大概能得出一个印象:A股的“入场券”更少,也更贵,但一旦拿到手,估值和流动性似乎都有了更结实的支撑;港股的门槛相对低一些,窗口更宽,但估值分化也可能会更剧烈。

当然,这两条上市路线本身并没有优劣之分,这只是不同阶段、不同条件的玩家,在面对同一个资本窗口时做出的不同选择。

具身赛道的高研发投入和漫长商业转化周期迫使玩家必须跑向二级市场以换取“保命的现金流”,这不是想不想去的问题,而是这场淘汰赛里不进则退的逻辑。正因如此,“抢在2026年上市”成了整个具身赛道从本体厂商到零部件公司最为紧迫的共识。

2026年具身赛道的集体抢滩,本质是一场从“融资估值”到“经营估值”的惊险一跃。更大的挑战在于二级市场的逻辑和一级市场不同,估值可以靠预期撑起来,但预期最终还是要落回到订单、收入和利润这些最朴素的数字上。

毋庸置疑,2026年是具身赛道的“IPO大年”,但大年之后才是见真章的时刻。