本文来自微信公众号: TOP创新区研究院 ,作者:新兴产业研究组

过去十余年里,全球资本市场最丰厚的超额利润,几乎全部来自对“轻资产”和“虚拟化”的押注:从硅谷的SaaS软件、移动互联网生态,到由宽裕流动性催生的各种平台经济,资本用极低的物理边际成本换取了惊人的估值乘数。

期间,作为全球制造底座的亚洲,在很长一段时间里扮演着低调且利润微薄的“打工者”角色——用中国台湾的晶圆、中国大陆的组装、日韩的元器件,去承接那些在硅谷和西雅图被定义出来的美好生活。

然而,这套长期运行的“轻/重”分工模式正在发生本质上的改变。

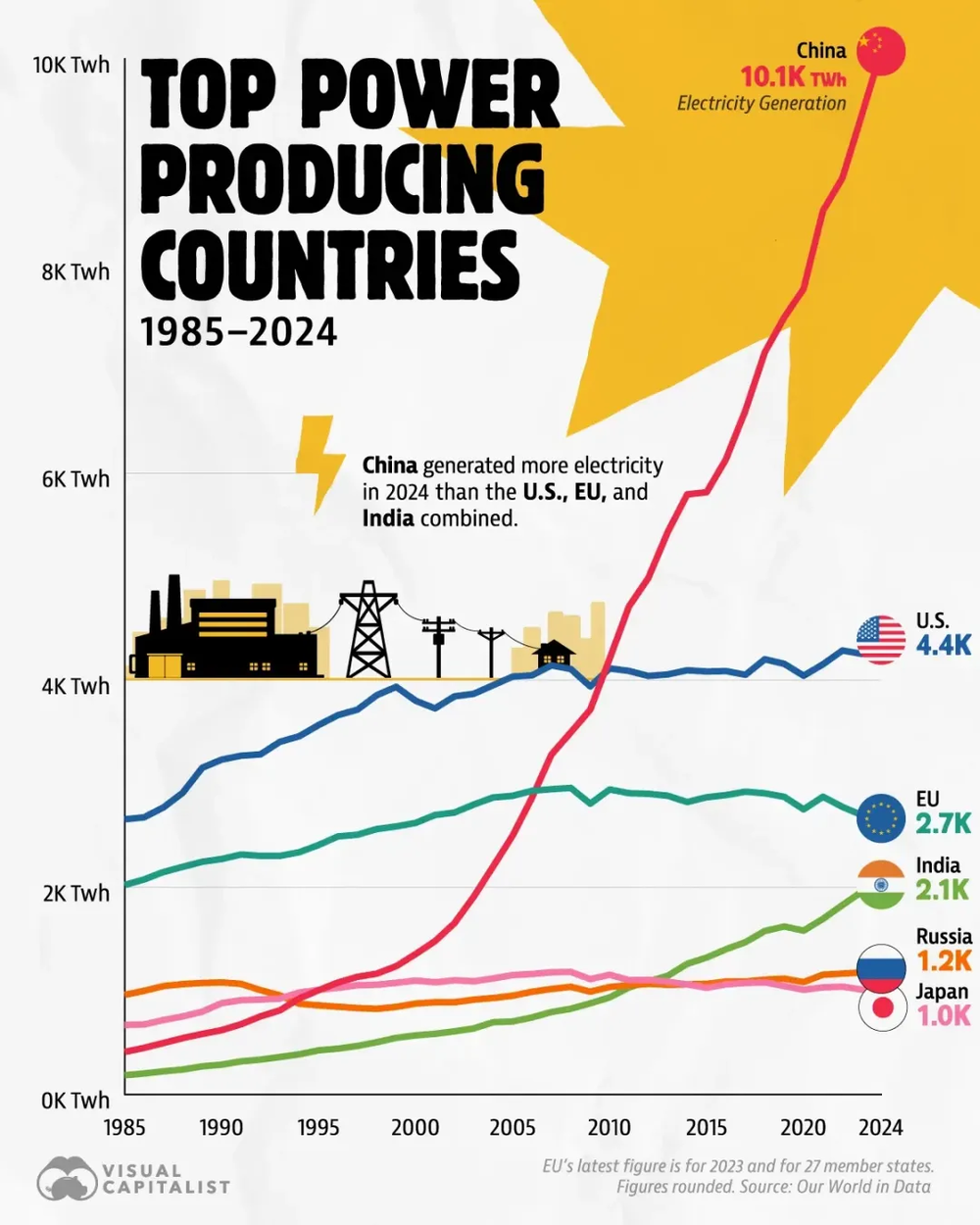

最近,摩根士丹利(Morgan Stanley)近期出了一份挺扎实的研究,说,亚洲正在步入一场长达数年的“工业超级周期”(Industrial Supercycle)。

他们算了一笔账,说从2025年到2030年,亚洲的固定资产投资——也就是盖厂房、买设备、拉电网这些硬碰硬的投资,要从11万亿美元暴涨到16万亿美元。

这多出来的5万亿美元,用大摩经济学家的专业术语来说,就叫亚洲工业的“超级周期”。

硅谷花钱

亚洲数钱

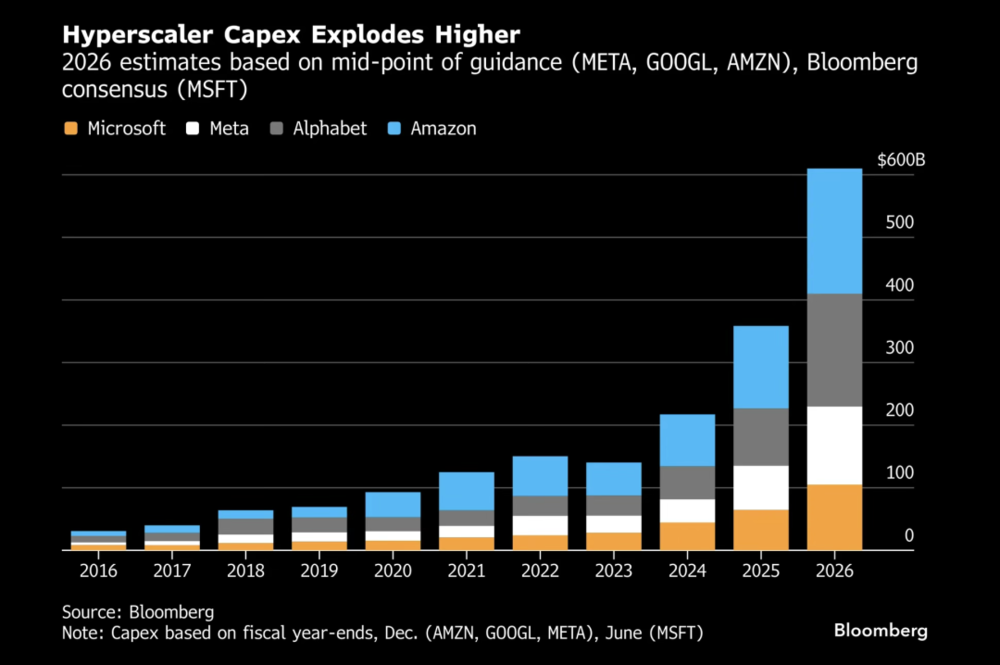

我们要先看最能花钱的这拨人,也就是硅谷的那几个科技巨头:

微软、亚马逊、谷歌、Meta.

这几家公司现在在干一件什么事呢?他们在进行一场被迫的军备竞赛。2026年,巨头们一年的资本支出加起来,可能要突破6000亿美元,相比2025年暴涨近七成。

为什么它们像疯了一样拼命capex?

因为他们处在“囚徒困境”下——如果微软今年少买一万张显卡,可能明年谷歌的AI就比它聪明一倍,那微软的搜索引擎、云计算业务就可能彻底完蛋。所以,哪怕现在的AI应用还没怎么赚到大钱,哪怕公司自己的现金流已经开始吃紧、甚至需要去发行几百亿美元的债券来筹钱,他们也得硬着头皮继续买。

但有趣的事情来了,

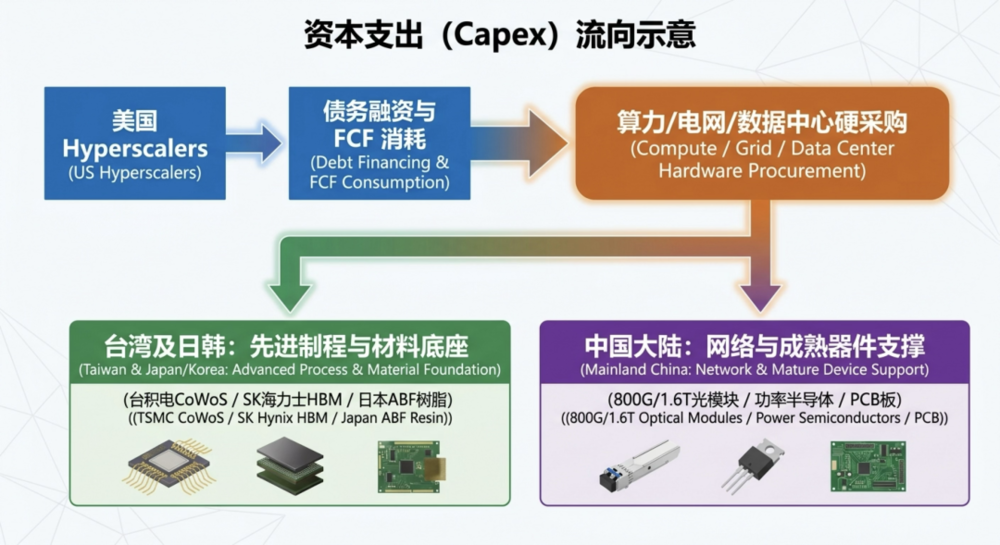

这笔钱花出去,并没有留在美国。

美国人设计了最聪明的芯片,设计了最宏伟的数据中心蓝图。

但是,美国本土的制造能力空心化了,他们拿着几千亿美元的支票,最后只能去亚洲下单。

你要用最先进的AI芯片,你就得求着台积电帮你代工,还得用台积电的CoWoS先进封装技术把芯片粘在一起。

芯片光算得快还不行,数据传输得跟上,这就需要极其庞大的高带宽内存(HBM)。而全球能生产这种内存的公司,只有韩国的三星和SK海力士。

芯片通了电会发热,机房需要降温,上万张芯片互联需要极高速度的光模块,这些光模块、印刷电路板(PCB)最便宜、产能最大的生产线,全部在中国大陆的长三角和珠三角。

甚至连芯片封装时必须要用的一种特殊绝缘膜(ABF膜),其核心专利和主要产地也都在日本。

所以你会发现,美国科技巨头的资本支出账单,翻译过来其实就是——

亚洲工业制造企业的订货单。

美国人负责在PPT里描绘未来,亚洲人负责在车间里把未来生产出来。只要硅谷的军备竞赛一天不停,亚洲的这些硬件工厂就一天不缺订单。

AI的尽头是变压器

同时,现在这股AI狂热正在撞上一堵墙。

这堵墙不是算法不够聪明,而是物理世界最基础的限制——

电力。

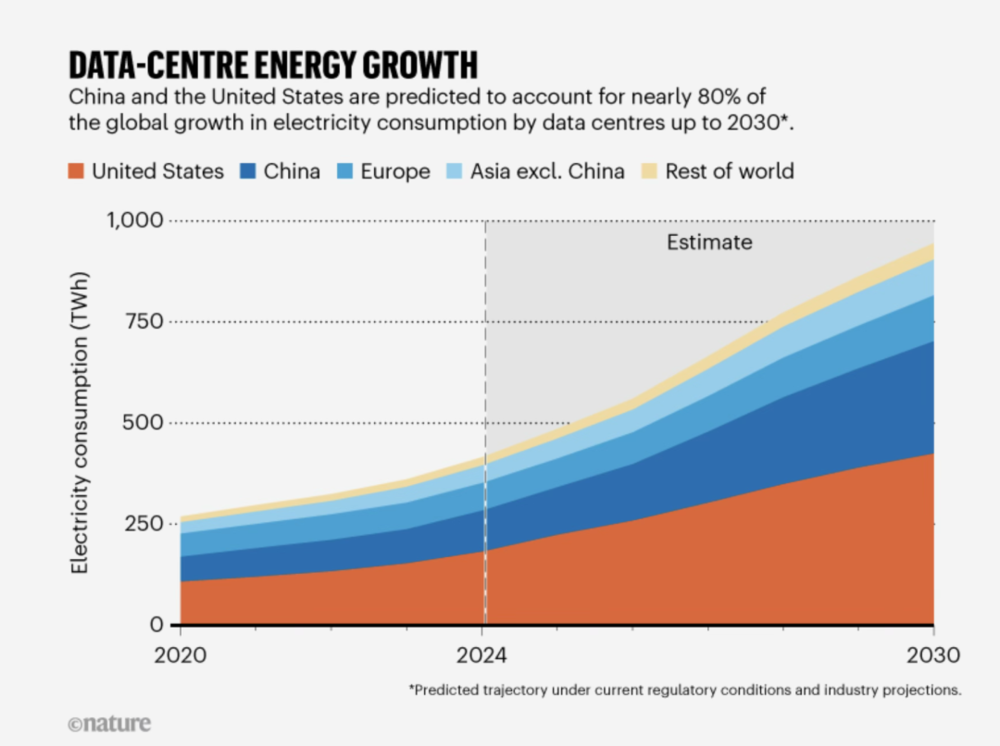

我们总觉得电脑用不了多少电。

但AI超算中心是个电老虎:一张英伟达的尖端显卡,一年的耗电量就相当于一个普通美国五口之家的用电量,几万张、几十万张芯片放在一个屋子里,用电规模将非常之惊人。

根据行业普遍预测,到2030年,全球数据中心的总耗电量将达到万亿度的体量,大致等同于日本整个国家当前的年总用电量。

现在美国人最头疼的事,

就是有芯片、有服务器,

但是没有电。

美国的电网太老了,大部分变压器都是上世纪七八十年代安装的,早就该退休了。现在在美国,一个新电站或者新数据中心想要接入电网,平均要排队等上5到7年。

为什么这么慢?除了政府办事效率低,最核心的原因是:

他们造不出变压器。

高压变压器可不是个简单的铁盒子,要制造一台合格的变压器,你需要一种叫“取向硅钢”的特种钢材,这种钢材的冶炼技术极难,全球只有中、日、韩这几个国家的少数钢厂能稳定生产。

而且,变压器里面的铜线圈,很多时候需要熟练工人花上几个月的时间,在厂房里像手工织毛衣一样慢慢绕制,最后还要放进特大号的物理实验室里做高压测试。

因为美国本地没有完整的产业链,现在美国买一台高压变压器的排队时间已经拉长到了3年以上。

这时候,大家才意识到亚洲在能源和电网装备上的优势有多可怕。

中国早就超前完成了自己的新能源装机目标。2025年,中国的风电和太阳能发电总容量就能达到1500吉瓦,这不仅足够中国自己用,还顺便把光伏板、风机、锂电池的价格卷到了极其便宜的水平。

更重要的是,中国在特高压输电(UHV)和重型输配电设备上,拥有全球最完整的产业链。

克里斯·伍德(Chris Wood,杰富瑞全球股票策略主管、亚洲顶尖股票策略师之一)说过一句话,大意是:

做AI需要两样东西,算力和能源。美国人在算力上确实领先,但中国人在能源建设和设备制造上的领先程度,远超过美国人在算力上的优势。

当硅谷的科技大佬们还在为找不到几兆瓦的电力接入而发愁时,亚洲的变电站和输电设备厂商,正坐在堆积如山的海外订单上,默默地排产。

国家安全托底

如果只有AI和电网,有人可能会说,这不还是科技泡沫吗?

万一哪天AI泡沫破了,这些投资不就打水漂了?

这就涉及到亚洲工业超周期的第三股力量:

防务与军备重整。

商业投资是看回报率的。

但是,有一种钱是不管赚不赚钱都必须花的,

那就是买武器、搞防务的钱。

现在的地缘政治局势大家都很清楚。日本已经决定要把防卫预算提到GDP的2%,这打破了他们几十年的惯例。

中国在装备更新和防务自主上的投入,也在持续拉动着整个产业链。

军工产业听上去和我们日常用的电脑、手机没什么关系,

但现代武器本质上就是披着铁甲的计算机——

万物皆计算!

一架无人机,里面需要高效的无刷电机、高能量密度的电池、工业级的传感器和控制芯片;一台相控阵雷达,需要成千上万个高功率的射频芯片。

这些东西的底层技术,和我们民用的新能源车、智能手机、消费级无人机是高度重合的,在产业里,这叫“军民双用途”。

亚洲(中日韩)之所以能在军工产能上展现出极高的效率,正是因为它们背后有一个庞大到无以复加的民用消费电子和汽车产业链。

一个在平时生产电动车电机、手机摄像头镜片的工厂,在必要时,稍微调整一下工艺,就可以直接为防务装备提供核心零部件。

这就给亚洲的工业基地提供了一个极其结实的“安全垫”。

就算哪天硅谷的AI硬件买不动了,各国政府为了国家安全而进行的军备重整,也会源源不断地给这些工厂送去订单。这种由国家主权信用兜底的刚性需求,让这个工业超周期变得非常难以被打破。

中国+1的真相

这两年大家听得最多的一个词叫“中国+1”(China Plus One)。外资企业为了躲避关税、降低风险,纷纷把组装厂搬到越南、印度或者马来西亚。很多人觉得,这是中国制造业在流失,亚洲的工业重心在发生转移。

但去过工厂现场的人会知道,事情根本不是那么简单。

因为,制造一件产品是有物理摩擦力的。

一个手机里面有几百个电容、电阻、螺丝钉和精密塑料件。把这些东西从天南海北运到一个地方组装起来,需要极其高效的公路、港口、电网,还有无数家配套的二三级供应商。

越南和印度现在最缺的就是这些配套设施。为了能正常生产,跨国公司只能在越南或者印度重新盖厂房、重新铺路、重新拉专线电网——

这在客观上造成了大量的固定资产投资。

但更绝的是,这些在越南、印度新建的组装厂,它们需要的核心零部件、高精度模具、甚至是用来组装产品的自动化机器(工业母机),在当地根本造不出来——

他们只能继续从中国的长三角和珠三角进口。

所以,所谓的“中国+1”,在物理世界里发生的过程是这样的:

本来在中国一家工厂就能搞定的事情,现在为了政治安全,必须在越南和印度再盖一家一模一样的工厂。

这不仅没有消灭原有的工业产能,

反而让大家都在疯狂地重复买设备。

对于上游提供核心零部件和工业母机的中日韩企业来说,这等于是一份订单变成了两份,大家都在加班加点地生产。

这种供应链的拉长和重复建设,虽然降低了资金的使用效率,但却实实在在地把亚洲的投资总量给撑起来了。

有生产力的残骸

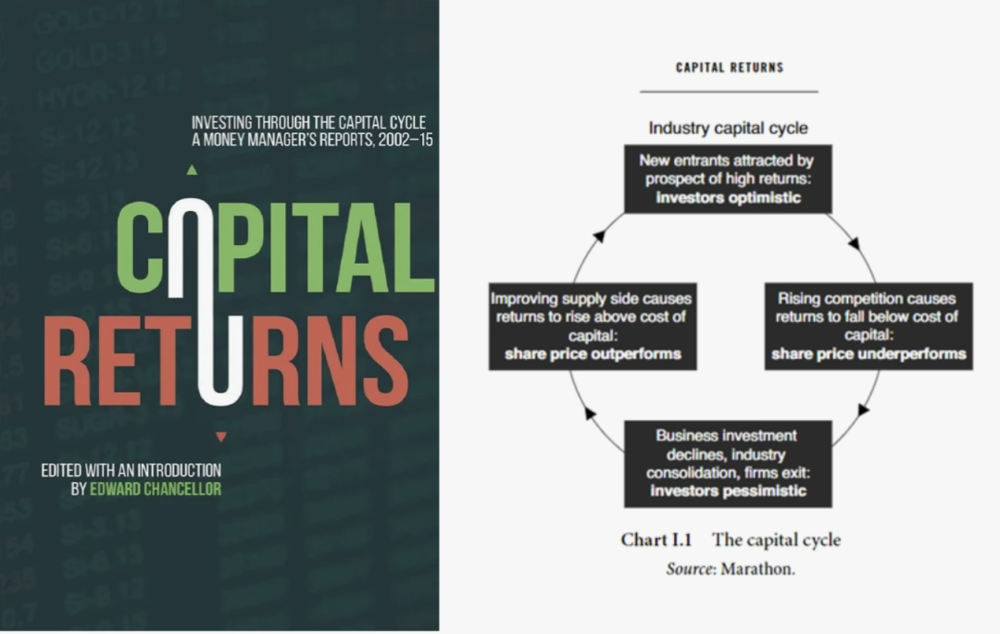

在金融经典著作《资本回报》(Capital Returns)中,马拉松资产管理公司阐述了一个核心法则:高额的资本性支出通常是行业未来回报率的杀手。

当大量资本盲目涌入某一个特定领域,导致产能的大幅扩张时,随后而来的往往是价格战、利润率萎缩以及漫长的行业出清。

现在硅谷花大钱买硬件,是因为大家都在赌AI能带来下一次产业革命。

但如果两年过去了,大家发现AI带来的收入跟不上花钱的速度,华尔街迟早会翻脸,逼着他们砍掉资本支出,到那时候,上游的亚洲硬件厂必然会经历一次痛苦的洗牌。

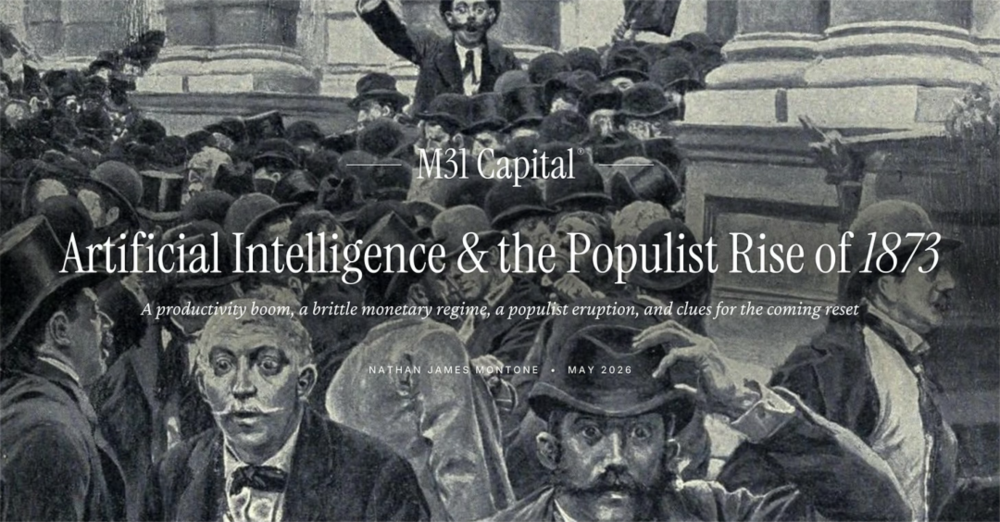

这非常像150年前的一场著名危机:

1873年的美国铁路恐慌。

最近M31 Capital也有一篇文章

那时候,火车和铁路就是当年的“AI”!

全美上下、甚至欧洲的资本家,都觉得铁路是改变人类空间距离的绝活。大家疯狂地买铁路公司的债券,拼命地在荒野里铺铁轨。

结果因为步子迈得太大,回报跟不上,1873年信用市场彻底崩盘。全美最大的投资银行倒闭,一半以上的铁路公司破产,无数的有钱人一夜之间变成了穷光蛋。那是一场持续了数年的经济大萧条。

但是,金融系统虽然完蛋了,

那些已经被铺在泥土里的铁轨,

并没有消失。

在萧条过后的几十年里,正是这些在泡沫中超前建设、资产价值已经被清零的铁路网,让美国的物流成本降到了冰点,直接奠定了美国成为全球第一大重工业帝国的物理基础。

这个历史教训,

很可能就是今天亚洲工业超周期的最终宿命。

我们很难预测两年后硅谷的AI股票会不会暴跌,也很难保证现在的这帮科技巨头会不会因为债务问题而陷入窘境。

但是,只要这几年的万亿资本确实砸了下来,那些矗立在亚洲大地上的先进晶圆厂、那些已经拉起来的特高压电网、那些在越南和印度盖起来的工业园区,都是硬生生存在于物理世界里的实体。

就算未来某一天金融泡沫破裂,投资者亏光了钱,这些“有生产力的残骸”(Productive Debris)也会留下来。它们会被重估、被折价,然后以极其廉价的成本,成为下一个时代最坚实的物理底座。

从长远来看,金融资本总是短视而脆弱的,但物理世界里的工业产能——无论是机器人、清洁能源还是智能工业——

一旦建成了,就会顽强地留在那。

大部分都留在了亚洲。