本文来自微信公众号: 正经社 ,作者:智者正叔,原文标题:《科大讯飞,困在火热的AI红利中?丨正经深度》

比某些车企更难的是人工智能企业,尤其是一些收入亮眼,却又陷入盈利症结怪圈的玩家。

6月9日,有对科大讯飞“增收不增利、盈利依赖政府补助”担忧强烈的投资者询问道,2026年扣非净利率有无明确改善目标与路径?

科大讯飞回应称,公司保持对科技创新的定力和在关键战略方向上的投入,在更广阔的市场空间中持续释放增长潜力。

这种回应可谓答非所问,虽是事实,却显得官方。科大讯飞是国内知名的AI企业,但近年来一直被外界诟病为“不挣钱”“款难收”“营收涨得快股价涨得低迷”。

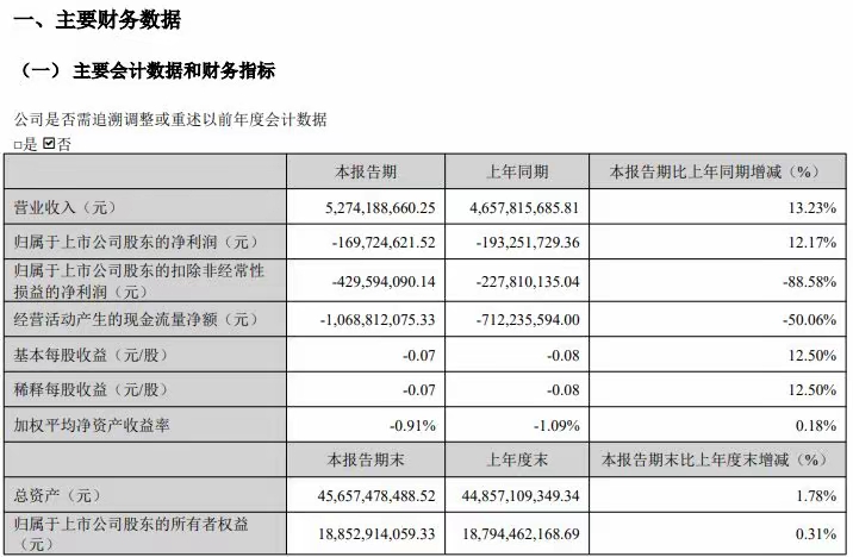

即使到了2026年一季度,交出的依旧是一份充满矛盾的成绩单:

营收52.74亿元,同比增长13.23%;与之对应的,却是归母净利润亏损1.70亿元、扣非净利润亏损4.30亿元(同比大跌88.58%),经营活动现金流净额跌至-10.69亿元(同比下跌50.06%)。

回看整个人工智能行业,英伟达、百度、阿里等产业链玩家纷纷兑现AI盈利,如果长期看,顶着AI口号但又没有换来真金白银的规模性的可持续的盈利,资本市场对其的耐心可能会迅速消退。

正经社分析师注意到,科大讯飞的AB面很清晰:一边是技术持续突破、业务规模稳步扩张,一边是利润持续承压、应收老大难。市值方面,自2017年突破千亿元以来,目前又已徘徊在了1000亿元上下,9年时间下来差不多又回到了原点,可谓涨了个寂寞。

放大来看,“增收不增利”的困局,不仅是科大讯飞一家的难题,更折射出整个AI行业从技术狂欢走向商业化落地的阵痛。

1

营收挂在账上只是表象

科大讯飞财务报表的诸多指标中,应收账款始终是一个刺眼的数字。

2025年末,应收账款达162.96亿元,占总资产的36.33%;结构也不乐观,1年以内的应收账款只占一半出头。

截至2026年一季度末,应收账款高达164.07亿元,按当季约53亿元的营收计算,这几乎相当于三个季度的营业收入总和。

实际上,“营收挂在账上”的现象,已经伴随科大讯飞多年,成为制约其盈利能力的核心痛点之一。

正经社分析师发现,本质上,科大讯飞回款难是行业通病与个体困境的双向产物。

BG端(政府与企业)业务一直是科大讯飞的基本盘之一,从智慧教育到智慧城市,从智能政法到智慧医疗,业务覆盖了大多政企AI应用场景。

这类业务天然存在回款周期长、流程复杂的特点:政府项目通常需要经过立项、招标、实施、验收等多个环节,回款时间集中,季节性特征极为明显。

近年来,地方政府财政压力普遍加大,进一步拖慢了项目回款速度,坏账风险也随之上升。

为了解决回款难题,科大讯飞采取了一系列措施:建立客户信任管理体系,对不同客户进行信用评级;将应收账款回收纳入业务部门专项考核,与绩效直接挂钩;优化项目全流程管理,提前规划回款节点。

这些措施取得了一定成效:2025年,销售回款总额超过274亿元,较去年同期增长超过45亿元,报告期末经营活动产生的现金流量净额32.08亿元,两项核心指标均创历史新高。

此外,2026年一季度,合同金额同比增长28.16%,全年商机储备同比增长33%,显示出市场需求依然旺盛。但从现金流来看,回款难的问题并未得到根本解决,应收账款难题依然是持续需要努力的地方。

这与科大讯飞的业务特征有关。

换句话说,行业回款周期是外部因素,科大讯飞自身BG端业务布局特点是内部因素。

公开资料显示,科大讯飞构建了一个庞大的BG业务矩阵,涵盖智慧城市、智慧教育、智能政法、智慧医疗、智慧金融、智能制造等不少热门领域。但在这些领域中,智慧教育在2025年以超过33%的营收占比持续成为支柱业务,其他业务则还需要更足够的规模和竞争力。

这种多元的布局,虽然让科大讯飞在不少赛道都占据了一席之地,却也可能带来资源和精力分配的挑战。不同行业的项目需求差异巨大,需要投入大量的人力物力进行定制化开发,增加了应收账款管理的难度。

站在行业视角,一旦某些非核心业务的毛利率较低,且客户议价能力强,则会进一步挤压企业的利润空间。当大量营收以应收账款的形式存在时,实际盈利能力自然大打折扣。

BG端之后,C端的业务表现也影响整体基本盘。

2

C端的规模贡献有边界?

抛开政府补助不谈,外界有不少人认为,科大讯飞利润表现不够亮眼,是因为投入过大。

例如,2025年,研发投入53.64亿元,销售费用则为51.9亿元,同比增幅27.12%,远超同期16.12%的营收增速,亦是导致“利润微薄”的原因之一,其中,广告宣传费从上一年的6.63亿元翻倍到了13.12亿元。

这些投入是有依据的,毕竟做强C端、做深B端、优选G端”是战略方向,且在C端硬件领域取得了不俗的成绩,整体呈现“垂直赛道的领先与尚有局限”的业务特点。

目前,科大讯飞的C端硬件产品矩阵包括AI学习机、办公本、录音笔、翻译机及生态配件等。多年来,坚持围绕教育、商务办公等擅长的赛道做精做细,建立了稳固的市场地位:连续5年全国高端学习机销售额、销量双第一;2025年Q3中国电子纸平板市场,在出货量、全渠道销量及办公本细分领域均位列第一;翻译机市场占有率更是稳居全球第一,在多语种翻译领域保持绝对领先。

在精细化运营和AI大模型的加持下,C端业务逐渐成为拉动增长的核心引擎之一。2025年,C端收入占总营收的30%左右,产品毛利率也不错。

但这些亮眼数据的背后,隐藏着一个无法回避的事实:C端硬件所在的赛道,上限不同程度存在。

具体来看,学习机面对的是不断萎缩的K12市场。洛图科技数据显示,2025年中国学习平板市场全渠道销量仅为125.2万台,同比下滑1.0%;销售额40.0亿元,同比下滑0.5%。即使科大讯飞在这个市场做到第一,年出货量也不足千万台,难以形成规模效应。而办公本、翻译笔则是典型的小众商务产品,用户群体极为有限。

相比之下,手机等消费电子品类年出货量却可以以亿计,能够形成超级入口和规模经济。虽然由于赛道不同,两者不具备直接对比的条件,却也从侧面反映出科大讯飞的C端硬件规模还不足够大,甚至有边界。

即便是星火大模型,其月活规模与豆包、千问这些上亿的体量比也还有很大距离。

正经社分析师注意到,科大讯飞近年来明显加快了在高频消费市场的布局。先是推出搭载星火认知大模型的AI扫拖机器人X3和X3 Pro,首创污渍策略清扫功能,试图切入万亿级智能家居市场;随后又在2026年5月的澳门BEYOND Expo上发布首款AI眼镜,售价4299元,主打全场景翻译和智能提词功能,将自身的翻译优势发挥到了极致。

但这些新产品的市场前景仍存在诸多不确定性。无论是扫地机器人还是智能眼镜,科大讯飞都是后来者,市场早已被小米、华为、科沃斯等头部厂商牢牢占据。以刚发布的AI眼镜为例,4299元的定价对于普通消费者来说明显偏高,市场效果还需要长期观察。

倘若从科大讯飞放大到整个行业看,除了卖铲子的芯片等赛道,人工智能行业的商业化路径,变现模式仍在持续探索中。

3

AI企业的商业化仍存有堵点

AI行业的另一个核心问题,是商业化路径尚未完全清晰。

目前,AI企业的变现主要依靠B端和G端的项目制收入,以及C端的会员付费和广告收入。但这两种模式都存在明显的局限性:

C端市场,包括星火大模型在内的通用大模型仍然没有找到合理的变现出路,近期豆包还因为收费问题损失超过600万月活用户。

至于B端和G端项目虽然营收规模较大,但定制化程度高、回款周期长、毛利率低,难以实现规模化复制。

正如科大讯飞所面临的问题,大量营收以应收账款的形式存在,没有直接成为现金流。而C端付费市场虽然潜力巨大,但受到赛道宽窄程度以及用户付费意愿的影响。

此外,大模型的基础设施投入成本极高。训练一个千亿参数级别的大模型,需要数亿美元的算力投入,后续的推理成本也十分高昂。很多企业为了维持技术领先,不得不持续加大研发投入,进一步挤压了利润空间。当投入远远大于产出时,企业的股价自然难以支撑。

加之随着行业竞争白热化,成本压力持续上升。

国内外科技巨头纷纷入局大模型赛道,推出自己的产品和服务。在国内,除了科大讯飞,百度、阿里、腾讯、字节跳动等互联网大厂都投入了巨额资源研发大模型,形成了“百模大战”的局面。

在国际上,OpenAI、谷歌、微软等公司的技术领先优势明显,不断推出更先进的模型和应用。

回过头来看,科大讯飞在应收和利润等方面的困局难以回避,需要持续向外界证明自身的股价、大模型、回款能力等指标是否经得起检验。对此你有什么看法?欢迎评论区留言,参与讨论。【《正经社》出品】