本文来自微信公众号: 华尔街见闻 ,作者:许超

Mertz认为,由于初始自由流通量极低(仅4.3%),SpaceX在上市初期或将迎来史诗级的筹码真空期。

据媒体周三报道,指数再平衡预测机构Intropic测算显示,由于纳斯达克、富时罗素和MSCI均计划将SpaceX快速纳入旗下指数,仅在上市交易15天后,被动投资者持有的SpaceX流通股比例预计将达到约30%。相比之下,若沿用此前较慢的纳入规则,这一比例仅约为4%。

学界和市场观察人士警告,这种规模的机械式需求,叠加市场对马斯克、SpaceX及人工智能的狂热情绪,可能形成自我强化的反馈循环,推动股价持续走高。

Mertz认为,投资者需要死死盯住两个极具交易价值的关键时间点:“7月7日纳指100正式纳入”带来的被动买盘峰值,以及“7月下半月Q2财报会后两天”早期股东解禁与潜在合并宣发的重合期。

在这场被高度精密设计的IPO背后,还隐藏着马斯克解决自身70亿美元税务事件、并利用华尔街投行进行利益交换的庞大资本棋局。

核心观点摘要:

7月7日纳指纳入日:全美被动资金建仓将与历史最低点的自由流通量正面碰撞。市场预估这部分被动买盘规模在80亿至180亿美元之间(更接近150亿美元)。由于此时老股东无法卖出股票,市场自由流通量降至最低点。

Q2财报会后两天解禁:首批解禁额度看似达30%,但扣除马斯克本人50%份额的1年绝对禁售期后,实际抛压仅10%-15%。

7月“对等合并”猜想:马斯克面临8月15日前行使特斯拉期权带来的70亿美元税务压力。在7月7日SpaceX股价冲顶与7月底财报解禁之间宣布两家公司“股票换股票”对等合并,是极高明且符合马斯克作风的资本剧本。

华尔街投行的利益交换:施瓦布、大摩、小摩等特斯拉昔日的机构“死对头”罕见获分SpaceX IPO配额肥肉。这或是马斯克为11月股东大会合并投票提前锁定的机构“赞成票”。

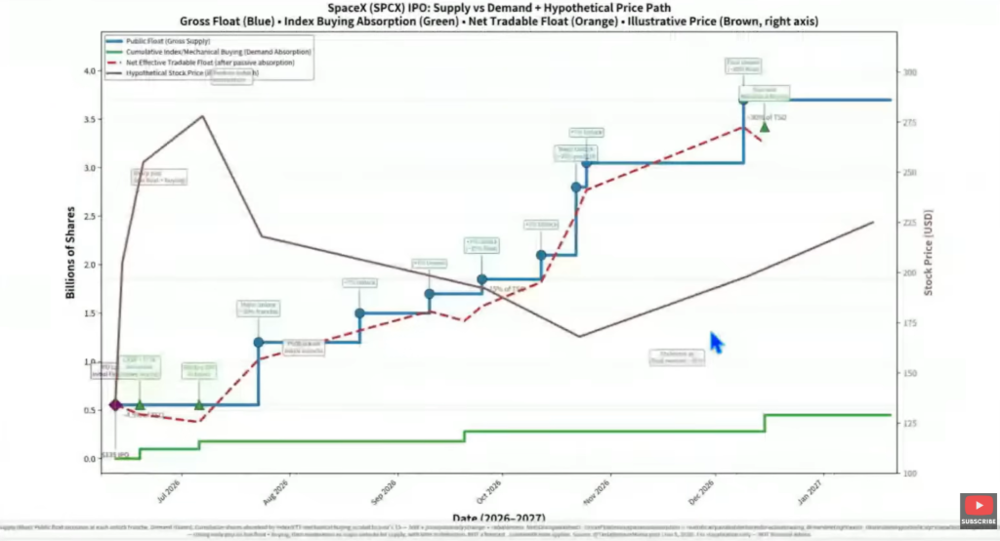

自由流通量极低(4.3%):Grok模型预测7月7日股价或翻倍

SpaceX(股票代码暂定为SPCX)本次IPO定价135美元,初始纸面市值达1.75万亿美元。计划发行为5.55亿股A类普通股(约合75亿美元融资金额)。

由于目前市场认购意向已超额认购高达2倍,承销商极大概率将在30天内完全行使“绿鞋期权”(超额配售选择权),将总融资金额提升至86亿美元。

尽管融资规模庞大,但发行的A类股仅占总市值的4.3%。这意味着SpaceX上市初期的自由流通量(Float)极度紧缺,SpaceX在上市后15个交易日内将迎来极强的筹码真空期。

第一个关键时间点:7月7日这一天是独立日周末后的首个交易日,也是IPO后的第15个交易日,纳斯达克100指数部分将正式纳入SpaceX。

届时,诸如Vanguard CRSP、FTSE Russell等各大指数基金必须根据自由流通量调整(Float-adjusted)机制在公开市场无条件被动建仓。

市场预估这部分被动买盘规模在80亿至180亿美元之间(更接近150亿美元)。由于此时老股东无法卖出股票,市场自由流通量降至最低点。

绑定财报会的“精密解禁”:抛压减半,135美元构筑坚实价位

常规IPO的锁定期通常是简单的一刀切(如180天),但SpaceX的锁定期结束(解禁)时间表被精密地与Q2财报电话会议绑定。

第二个关键时间点:Q2财报会议后两个工作日(预计7月22日或29日左右)

市场传言第二季度财报电话会议后,早期内幕股东将迎来第一批高达30%的大规模解禁,引发市场对抛压的恐慌。

但Alexandra在对谈中明确澄清,市场上的分析师忽略了核心股本结构:早期内幕股东中,大头(约50%)是马斯克本人。而马斯克作为创始人,其股份有366天的严格禁售期。

因此,在Q2财报会议结束两天后,真正流向公开市场的潜在新鲜解禁股并非30%,实际仅为10%到15%。

此外,早期大股东的意志高度一致:

罗恩·巴伦(Ron Baron)已明确表态“一股不卖,还要在公开市场加仓10亿美元”;

黑石(BlackRock)已公开表达了在IPO时买入50亿至100亿美元的强烈意向,这超出了市场的现成供应;

方舟投资(ARC)虽受限于单一股票10%的持仓上限会选择性卖出老股,但其计划在旗下其他新开放基金中加仓SpaceX。

7月“金发女孩”剧本:70亿美元税务事件与“对等合并”猜想

华尔街敏锐的资金正在将所有线索(Breadcrumbs)串联起来。

Alexandra指出,马斯克面临一个巨大的个人时间表:他必须在今年8月15日之前行使他2018年特斯拉薪酬方案中的股票期权,这将触发高达70亿美元的巨额个人税务事件(于2028年1月纳税)。

在8月15日行使期权前后的日子里,特斯拉的股价越高,对马斯克个人的股份净额结算或质押贷款越有利。这不是小钱,而是动辄数十亿美金的庞大博弈。

因此,华尔街目前最合理的“金发女孩剧本(Goldilocks scenario)”猜想呼之欲出:

时机选择:在7月7日纳斯达克纳入完成(SpaceX股价比翻倍还高、市值冲向高峰)与7月底财报解禁(新鲜股票涌入)之间的权力真空期。

战略动作:SpaceX与特斯拉宣布以“股票换股票(Stock-for-Stock)”的方式进行对等合并(Merger of equals)。

这种合并将使两家公司的股价在市场套利基金(Arbitrage funds)的驱动下自动进入完全同步的“并步走(Lock step)”状态。通过两家公司利好反哺、由公开市场“不卖者”抬高市值的策略,将完美解决马斯克的税务资金压力。

华尔街投行的“政治套利”:用IPO肥肉交换11月大选赞成票

合并剧本的最大悬念在于今年11月的股东大会投票。

根据Alexandra的精确计算:马斯克行使期权后,在特斯拉拥有约17.5%的投票权。通过合并方案需要全体流通股“50%加1票”的绝对多数赞成,这意味着马斯克还需要在外面争取32.5%的赞成票。

目前,特斯拉的散户持股比例已从过去的过半降至31%,机构大鲸鱼(Big Whales)在今年一季度进行了疯狂的秘密增持。想要过关,必须获得Vanguard、BlackRock等大鲸鱼的支持(两家合计约占15%以上),目前BlackRock掌门人Larry Fink在达沃斯论坛等场合已与马斯克修补关系,机构票仓基本盘(约35%)已初步稳固。剩余的15%缺口,需要动员31%散户中的一半。

令人玩味的是,SpaceX本次IPO罕见地引入了查尔斯·施瓦布(Charles Schwab)、摩根士丹利、摩根大通作为核心承销商与分销商。这三家机构在过去的特斯拉薪酬大案和迁址德州案中,都是带头投下反对票的“死对头”:

华尔街的政治对赌:作为华尔街历史上利润最丰厚、最显赫的IPO配额,没有任何一家投行能够抗拒这数十亿美元的佣金和客户荣誉。

马斯克此时把这块“肥肉”送给这三家机构,隐含的筹码就是:拿了SpaceX的钱,就必须在11月的特斯拉股东大会上,操纵其托管的股份倒戈投下合并的“赞成票”。

华尔街是唯利是图的,在庞大的经济利益面前,他们会毫不犹豫地选择妥协。

“完美的防御堡垒”:为什么必须是SpaceX收购特斯拉?

针对部分投资者的技术性疑问,访谈给出了极具法律与公司治理深度的解答:

1.SpaceX账面没有千亿现金,如何完成收购?

这绝对不是一笔现金交易(Cash deal),而是100%的纯股权置换。SpaceX目前法定授权的可发行股本上限高达360亿股,IPO后实际仅发行130亿股左右,拥有极其庞大的增发空间,可以直接增发新股换取特斯拉的所有股份。

2.为什么不能反向由特斯拉去收购SpaceX?

因为SpaceX的S-1招股说明书建立了一套完美的“创始人防御堡垒”。

马斯克在特斯拉时期吃尽了恶意做空者、维权激进投资者(Activists)以及特拉华州(Delaware)法官的苦头。而SpaceX的治理(Governance)架构从底层就经过了严密防范:

超级投票权:SpaceX的B类股(Class B)拥有10倍超级投票权,且97%由马斯克本人牢牢掌控;

司法防火墙:所有股东诉讼必须强制通过私下仲裁(Arbitration),而不得在公开法庭起诉,直接废掉了恶意诉讼律师的武器;

继承人条款:即使马斯克不幸离世,其B类股的超级控制权也将直接转交给其家族。

特斯拉目前的治理架构存在天然缺陷,马斯克无法获得绝对控制。因此,只有将特斯拉整体并入SpaceX的法律架构下,才能一劳永逸地保护马斯克对整个商业帝国的绝对控制权,使其免受激进投资者和地方法院的干扰。