本文来自微信公众号: 南亚研究通讯 ,编译:李一鸣,作者:拉加万·S·拉奥,原文标题:《编译 | 拿了授权,丢了研发:印度电池自主梦为何碎了一地?》

2026年1月12日,针对彭博社当天早晨发布的一篇报道(编者注:2026年1月12日,彭博社发布一篇题为“信实因获取中国技术失败而暂停电芯制造计划(Reliance Halts Cell-Making Plans After Failed Bid for China Tech)”的新闻,指出印度信实工业原本计划在印度制造锂离子电芯,并曾与中国企业海辰储能接洽电芯技术许可;但由于中国对关键技术海外转移实施限制,海辰退出该项合作,导致信实从自主研发电芯转向组装电池储能系统(Battery Energy Storage Systems,BESS),信实工业发布了一份只有五行字的声明。这是一篇典型的公关声明,当一篇报道落地,公司既想公开表态,又不想透露太多时,就会发出这样的声明。声明写道:“公司计划没有任何变化。电池储能系统制造、电池组制造和电芯制造一直是我们在储能领域的重要部分,目前各项工作正顺利推进。”

乍一看,这份声明像是在否认彭博社的报道。但如果再看一遍,并把它和2025年8月年度股东大会上的表态作对照——当时信实工业执行董事阿南特·安巴尼(Anant Ambani)曾向股东宣布,贾姆讷格尔超级工厂将在2026年投产,初始电芯产能为40吉瓦时,之后可按模块逐步扩产至100吉瓦时——你就会注意到一些端倪。

顺序被调换了。2025年8月时,电芯是信实整个计划的重点。到了2026年1月,电芯成了第三项,被列在储能系统制造和电池组组装之后,而后两者根本不需要本土电芯技术。计划没有改变,但顺序变了。而在一份企业声明中,顺序就是一切。

也就是说,信实将在贾姆讷格尔把预制电芯、模组和系统平衡硬件等现成部件,组装成集装箱式电池储能系统。彭博社的措辞很谨慎:“信实如今不再寻求获取核心技术,而是希望采购现成产品,以借助中国作为电池生产大国的规模优势。”

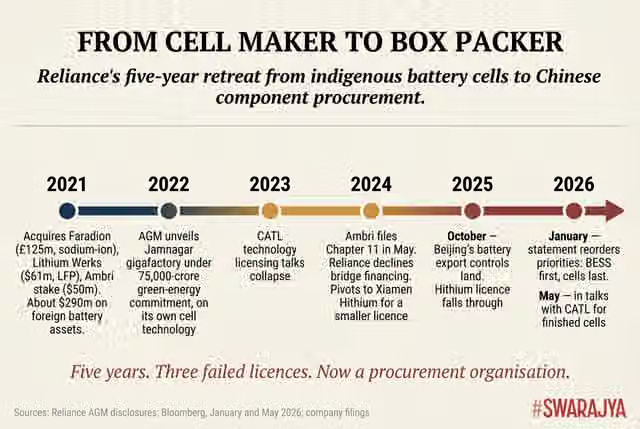

印度最大电池项目的故事,用短短五段话概括,就是一个节节败退的故事。

五年前(2021年),信实立志在印度实现自主制造锂离子电芯。三年前(2023年),它试图从宁德时代获得相关技术许可,但失败了。两年前(2024年),它转向厦门海辰储能,试图获得小规模的技术授权;而当中国政府在2025年10月出台相关出口管制后(编者注:指中国商务部及海关总署于2025年10月9日公布的《对锂电池和人造石墨负极材料相关物项实施出口管制的决定》),该交易也随之告吹。

(图片)五年时间,三次授权失败。信实最终沦为一家采购商。图源:《自治》

如今,它正在市场上采购中国成品电芯,准备将其组装成电池箱。穆克什·安巴尼的公司会继续把这称作“电芯制造”。但事实并非如此。

(图片)每家公司、每个项目,背后都是中国技术。图源:《自治》

印度最大的私营企业们花了四年时间,投入数万亿卢比的资金,试图通过技术授权和收购来实现电池电芯自主,但这一战略已经失败。这一失败并不完全是它们自己的责任——中国在2025年年中的出口管制,使技术授权路径越来越难以走通——但它们的应对方式,却是退回到供应链中价值最低的一端,而不是加倍投资化学、材料科学和上游研发这些真正能够使印度企业构成技术壁垒的领域。

印度企业本应得到的教训是,采购无法换来产业自主。但它们实际得出的教训却是,既然买不到技术,那至少还可以买到电芯。这样发展的结果是,印度电池产业从一开始就注定带着依附性。

这非常重要,因为电池将是印度未来40年能源体系的基石。每一座太阳能电站都需要储能来稳定输出。印度政府设定的每一个可再生能源目标——到2030年非化石能源装机容量达到500吉瓦,到2070年实现净零排放——都离不开电网级电池。每一辆电动汽车,本质上也都是一块装上座椅的移动电池。

印度从中国进口的锂离子产品,如今规模已高达每年数百亿美元;如果“进口—组装”模式延续下去,未来十年这一数字将扩大五至十倍。

问题在于,未来十年内,电池箱里的电芯到底是不是印度的——在印度设计、在印度制造、知识产权由印度掌握——还是只是贴着印度标签的中国电芯。这一差别决定着印度将走向两种截然不同的产业未来,然而,印度的大型企业集团,在抉择的关键时刻,选择了错误的道路。

不妨看看信实在2021年至2025年之间究竟做了些什么。该公司花费约2.9亿美元收购海外电池资产。2021年12月,信实以1亿英镑的企业价值,外加2500万英镑的增长资本,收购了英国钠离子电池先驱企业Faradion。2022年,它又以6100万美元收购了荷兰公司锂能沃克斯(Lithium Werks),该公司拥有219项磷酸铁锂电池专利,以及位于中国的小规模生产设施。同一时期,信实还向位于美国马萨诸塞州、由麻省理工学院孵化的液态金属电池初创公司Ambri投资了5000万美元。信实董事长穆克什·安巴尼还在2021年年度股东大会上表示,将在7500亿卢比绿色能源投资承诺下,于贾姆讷格尔建设四座超级工厂中的一座先进储能电池工厂(编者注:此处“四座超级工厂”指信实在贾姆讷格尔绿色能源综合园区规划建设的四类超级工厂,分别覆盖太阳能光伏、先进储能电池、电解槽和燃料电池),其电芯将来自公司自身的技术体系。

四年半过去,这四项几乎没有任何实际产出。Faradion在英国的业务仍然停留在研发阶段,谢菲尔德的工程师还在,但贾姆讷格尔没有任何商业化产线;原本定在2025年下半年的投产时间,也被悄悄推迟到了2026年的某个时候。锂能沃克斯仍在中国小规模生产磷酸铁锂电芯,年产量约200兆瓦时——这一体量只能勉强维持专利,远不足以撑起一座超级工厂。Ambri则于2024年5月申请破产保护。当时信实已是其第二大股东,却拒绝了一笔仅需800万美元的过桥融资。三个月后,Ambri的资产被另一财团以不到1000万美元的价格竞得。在Ambri最需要资金的时候,信实抛弃了它。

新闻稿掩盖了信实“电池自主”故事的真实面貌。这家公司本质上还是一家采购商:它靠收购专利杀入电池领域,却从未在印度建立起能够将这些专利落地的技术转化能力。如今,信实正败退回自己的老本行——向全球最高效的制造商下单采购。

做一个采购组织本身没有错。问题在于,信实连续四年把采购称为“制造”。

这种模式在整个行业反复上演。埃克塞德工业旗下的子公司Exide Energy Solutions Ltd是印度最先进、且本身不是中国子公司的电芯制造项目,但其生产是在蜂巢能源的授权下进行的——蜂巢能源是从长城汽车分拆出来的一家中国电芯制造商,授权协议签署于2021年12月。

根据协议,蜂巢能源授予EESL“一项不可撤销的权利和许可”,允许其使用、开发和商业化蜂巢的三元锂和磷酸铁锂电芯技术。此外,蜂巢还提供从上游供应链、建厂、设备到品控的全套建设方案。

埃克赛德已向EESL投入360亿卢比,目标是在2025-2026财年结束前,使班加罗尔工厂实现商业化生产。电芯将在德瓦纳哈利制造,但决定电芯性能的关键技术——电极配方、制造工艺、品控标准——全部掌握在一家总部位于常州的中国公司手里。

磷酸铁锂电芯技术来自Gotion-InoBat-Batteries,这是一家斯洛伐克合资企业,中国巨头国轩高科通过它提供知识产权。NMC技术则来自另一家中国供应商——江苏海基新能源股份有限公司。位于迪维蒂帕利的特伦甘纳16吉瓦时“Giga Corridor”项目,占地262英亩,投资额达950亿卢比,正是围绕这两项授权协议而建。首批电芯预计于2026年底下线,而它们将在中国的实验室里完成设计。

塔塔集团旗下的电池业务公司Agratas常被视为印度对抗中国电池主导地位的可信力量,是印度电池故事中最复杂的案例,细读之下也最能揭示问题本质。

Agratas于2023年7月宣布成立。根据计划,它将在英国萨默塞特建设一座40吉瓦时的超级工厂,并获得英国政府3.8亿英镑补贴;同时,在印度古吉拉特邦萨南德建设一座20吉瓦时的一期工厂。塔塔集团董事长钱德拉塞卡兰(N.Chandrasekaran)称,这是其数十亿英镑投资的一部分,旨在“为印度带来最先进的技术”。这一措辞耐人寻味。他没有说“我们的技术”,而是说“最先进的技术”。而最先进的技术,属于别人。

2025年3月,“别人”的身份浮出水面。远景动力(AESC Group Ltd)收购了Agratas 12%的股权,交易金额约6.6亿卢比,其法务总监进入董事会。远景动力总部位于日本横滨,由中国远景能源集团控股,前身是日产与NEC的电池合资企业。

按这笔交易算下来,Agratas的估值大概只有55亿卢比,远不及媒体之前常说的“50亿美元”。这说明远景动力换来的12%股份,更像是技术入股,而不是战略规模的现金投资。

野村综合研究所(Nomura Research Institute)的哈什瓦尔丹·夏尔马(Harshvardhan Sharma)直言,远景动力这笔入股,“能让Agratas立刻用上成熟的电芯化学体系、制造工艺和优化后的生产流程,这些东西如果独立开发,得花好几年。”

种种迹象表明,Agratas本质上是一家靠技术授权生产的企业——它计划生产的磷酸铁锂和三元锂电芯,技术都来自远景动力。与此同时,它还在班加罗尔砸下逾4亿美元建造研发中心。按彭博社的说法,这个中心的任务是“自主开发并最终在印度本土独立制造这些电芯,获得目前没有的知识产权”。

再看工厂进度。萨南德工厂的钢结构已于2026年4月封顶,目前商业化生产推迟到了2027年,比最初宣布的时间晚了一年。其设备供应商来自韩国,而CEO是前塔塔汽车采购主管。说到底,Agratas目前更像一家电芯技术和设备的进口商,只是附带一个志向远大的研发部门——而这个部门在未来十年能否真正开发出印度本土电池化学技术体系,仍未可知。

印度巨头们的退缩姿态如出一辙。信实已退回到用中国电芯做电池储能系统组装的模式。埃克赛德与阿玛拉·拉贾使用中国技术授权制造电芯,塔塔则用中资日本企业的授权。阿达尼集团董事长去过宁德时代总部,讨论了“电芯+模组+储能系统”产线和合资项目问题,但至今没有宣布任何印度本土电芯制造项目——换言之,阿达尼的模式,届时很可能只是直接采购储能系统。JSW集团曾宣布到2028年实现50吉瓦时产能,并称“正与主要电池制造商洽谈技术合作”,这句话翻译过来就是,与中国的合作协议还没签署。

当然,为技术授权模式辩护,并非没有道理。在反驳这一观点之前,理应用最有力的方式把它讲清楚。其逻辑大致如下:在锂离子电芯技术上,印度落后中国、韩国和日本约二十年。无论是化学体系、制造工艺、材料工程,还是供应商生态,东亚都是用了三十年才建立起来的;背后依靠的是国家支持、具有耐心的资本、稳定的本土需求和高度整合的供应链,而这些条件印度很难复制。如果印度试图从零开始发展本土电芯技术,需要面临两难困境:要么再等十年,直到做出有竞争力的产品;要么因为产品性能和成本不及中国,陷入长期的成本劣势。

因此,走技术授权路线是理性的选择。引进现成的技术,建起制造基地,再用制造赚来的钱投资下一代电池化学体系的研发——比如钠离子、锂硫、固态电池。这些新赛道尚未关闭,印度还有一争之力。

GlobalData高级汽车行业分析师马杜钱达·帕利特(Madhuchhanda Palit)在2026年1月总结称:“在中国以外的地方建设电池工厂,预计成本会比在中国境内高出约三分之一。这一成本差距,解释了为什么全球企业即便明知存在地缘政治风险,仍然选择与中国合伙人合作。”

对技术授权路线的这番辩护确实有分量。锂离子电池不是印度发明的,未来十年磷酸铁锂技术的突破恐怕也与印度无缘。引进技术、把生产做好、先让电芯进入市场——短期来看,这一策略无可厚非。技术授权本身不等于认输,宁德时代在独立之前,也曾在东京电气化学工业(TDK)旗下子公司里孵化十余年;三星SDI起步时,也依赖日本电池化学技术的授权。中韩企业过去都曾靠外来授权起家。关键问题在于,这些企业拿到授权之后,究竟做了什么。

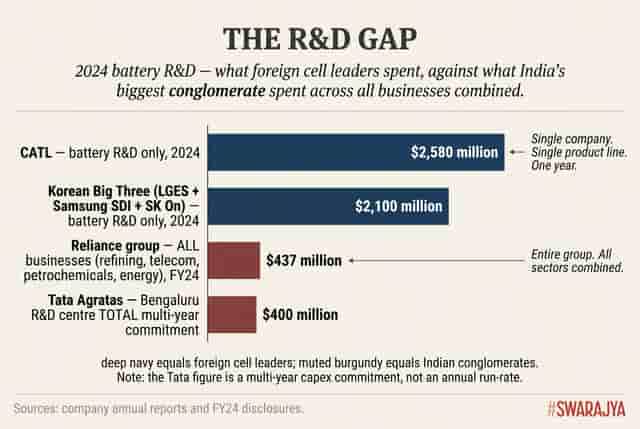

正是在这一点上,这套辩护站不住脚。韩国三大电池企业——LG新能源、三星SDI和SK On——仅2024年一年,就在电池研发上合计投入3万亿韩元(约合21亿美元)。宁德时代同年的研发投入约为25.8亿美元,过去十年累计研发支出超过125亿美元。

这些公司能够从技术引进者变成行业龙头,关键在于拿到国外技术授权之后,又配套投入了大规模的研发资金。正是这种投入,让它们能够在十年内把外来技术转化为研发能力。

然而,印度的巨头们只要授权,不要研发。信实2023-2024财年的全部研发预算仅约4.37亿美元,且涵盖炼油、石化、电信和新能源等所有业务;而宁德时代仅电池一项业务的研发投入,就接近它的六倍。塔塔旗下的Agratas承诺向班加罗尔研发中心投入4亿美元,但这是分摊在几年内的总投入,不是年度研发经费。

印度的企业集团并没有做出授权策略本应支撑的研发投入。它们学了韩国路径中成本更低的一半,却跳过了昂贵的另一半。到了印度这里,技术授权成为了最终目标,而这一目标能否达成,竟还要看外国人的脸色。

宁德时代仅电池一项的研发投入,就是信实整个集团研发预算的六倍——而且这只是一年的数字。图源:《自治》

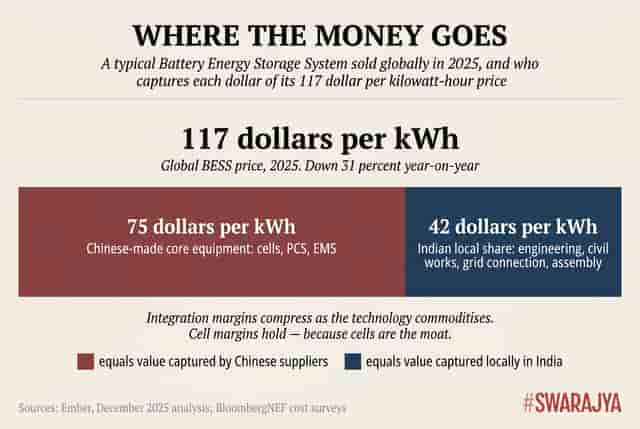

这也是该策略在经济上越来越不合算的地方。2025年,全球市场上一套可以直接交付使用的电池储能系统,每储存1度电的平均价格大约是117美元。同比下降31%。能源智库Ember在2025年12月的一份分析中指出,其中约75美元的成本是“从中国运来的核心设备——包括储能箱体(BESS enclosure)、储能变流器(PCS)和能量管理系统(EMS)”,而电芯又是这部分成本里的大头。真正留给本地的份额大约只有50美元,主要是工程设计、土建施工、电网接入和一些组装工作。

(图片)印度负责组装电池箱,中国则赚走了利润的大头。图源:《自治》

那么,这些巨头该怎么做?答案很烧钱,但也很简单。他们应该从采购中国电芯的巨额支出中,拿出一小部分资金,重新投向化学技术研发层面——投给高校研究项目,投给印度本土的科技初创公司,投给自主知识产权的专利布局。

未来十年,每年从能源资本支出中拿出1%,就足以办成这件事。

信实已经承诺向贾姆讷格尔投入7500亿卢比;拿出其中1%,就是75亿卢比,约合9000万美元,不到宁德时代一年研发预算的三分之一。

阿达尼已经承诺向绿色能源投入1000亿美元,那么拿出1%,就是每年10亿美元。

对塔塔来说,班加罗尔研发中心投入的4亿美元,需要转变为年度常规支出。缺的不是钱,而是决心。

这种决心之所以缺失,是因为印度大型企业的企业文化,除少数例外,本质上更接近项目管理文化,而不是科学文化。

这个曾经诞生过C.V.拉曼(C.V.Raman)和霍米·巴巴(Homi Bhabha)的国度,如今竟没有一家私营电池实验室能在规模上与宁德时代或LG比肩。印度并不缺人才——在印度理工学院马德拉斯分校、孟买分校、班加罗尔印度科学理工学院、贾瓦哈拉尔·尼赫鲁高等科学研究中心以及一些新兴科研机构,都有足以支撑这种实验室的人才储备。它缺的是信实、阿达尼或塔塔这样的大企业——像当年信实Jio为电信业所做的事一样——投入研发,让这个产业一步步走向自主。

信实投入1500亿卢比设立了教育基金项目Jio Institute,它在印度理工学院马德拉斯分校设有电信卓越中心(Telecom Centre of Excellence),并与孟买印度理工学院开展Bharat GPT项目合作,但这一基金并没有设立电池研究项目。

最后一个关键事实,是彭博社在5月报道第三段里轻轻带过的:信实如今不仅在与宁德时代谈判,也在同“其他全球供应商”洽谈零部件采购,其中包括韩国和日本电芯制造商。(编者注:彭博社于2026年5月19日发布一篇题为“信实正与宁德时代等企业洽谈大型电池储能系统零部件采购”(Reliance in talks with CATL,others for big battery system parts)的文章)它们的产品会比中国贵20%到30%,但没有出口管制风险。

这家巨头正在对其采购进行风险对冲——这正是采购商的标准操作。它已经做出了选择:做一家采购商,而非制造商。对冲不过是这个决定带来的必然结果。

印度最大的一批企业原本要建设本国电池产业。四年之后,它们做成的,却只是把中国电芯装进印度箱体。

这场败退是全行业性的。那种本可以让授权路线成为桥梁而非终点的研发投入,始终没有出现。

而当下,这个国家正站在一个关键时刻。如果有一个信实、一个塔塔或者一个阿达尼,愿意为电芯化学做出当年信实为电信业所做的一切,那么电池领域的错误仍有可能避免。

资本是有的,人才也是有的。唯独耐心,目前还没有。在耐心到来之前,贾姆讷格尔的电池箱会一个个继续组装下去。而装在里面的电芯,会依然来自别处。

作者简介:拉加万·S.拉奥(Raghavan S Rao),公共政策顾问,经济学研究者,印度媒体《自治》杂志(Swarajya)撰稿人,长期关注印度制造业、印度科技与产业政策问题。

本文编译自印度《自治》杂志(Swarajya)2026年5月20日文章

原标题为From Cell Maker To Box Packer:How India’s Conglomerates Have Retreated In Face Of Chinese Tech Denial

原文链接:https://swarajyamag.com/amp/story/tech%2Ffrom-cell-maker-to-box-packer-how-indias-conglomerates-have-retreated-in-face-of-chinese-tech-denial