本文来自微信公众号: TOP创新区研究院 ,作者:TOP+Dalio,题图来自:视觉中国

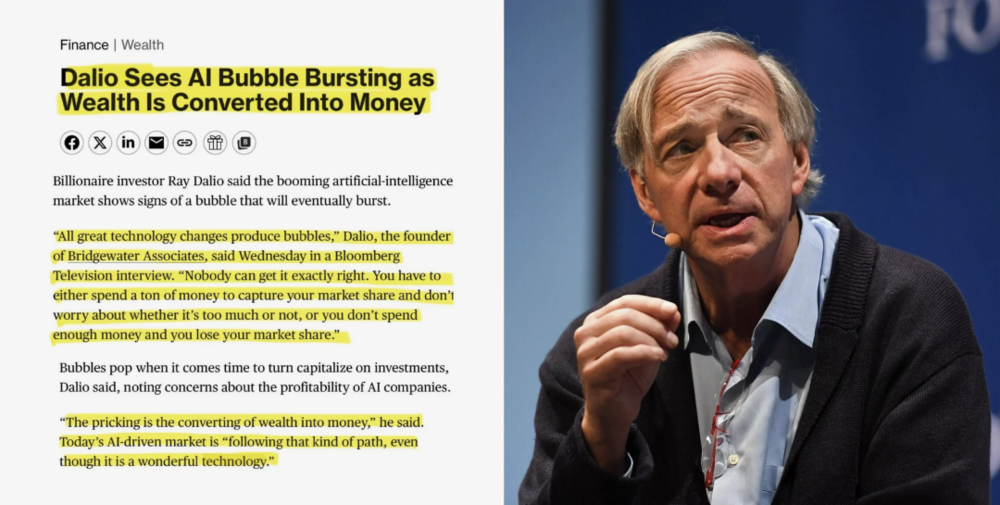

最近,雷·达里奥(Ray Dalio)接受采访时说:

当前的AI市场已经展现出了泡沫的迹象,而这个泡沫迟早会破。

很多人把这类警告归为老生常谈。

毕竟,高科技市场天天都有人在预警,而美股依然在科技巨头的带领下高歌猛进。但这个采访中,他其实说到了一个非常硬核的金融学机制。

他把这个机制的核心归结为一个极其朴素的区别:

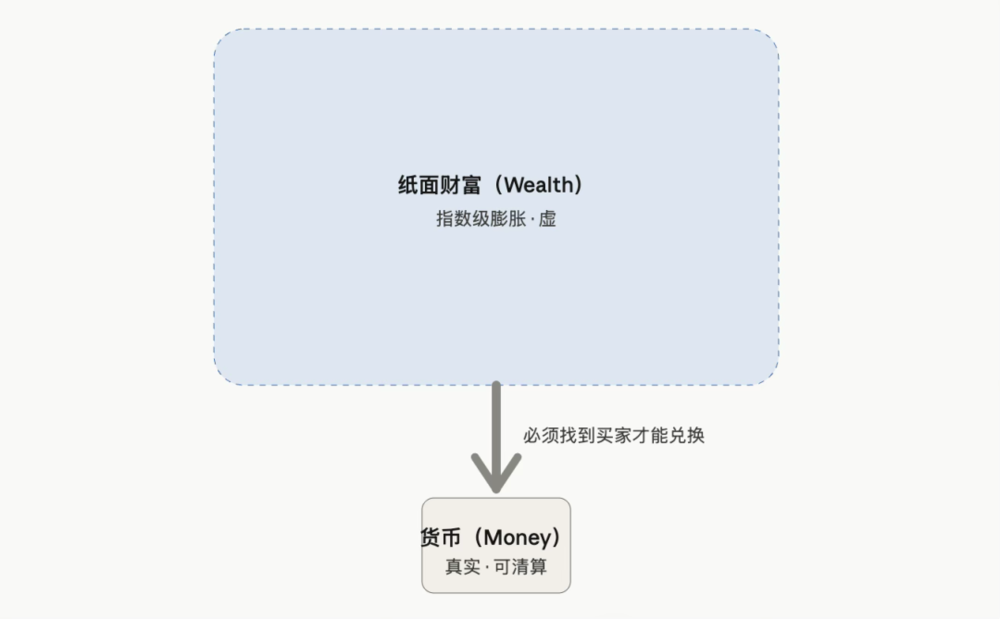

财富(Wealth)与货币(Money)的区别。

一、财富与货币

我们先回到最基础的常识:

账面上的数字和兜里的现金是两码事。

假设有一家AI初创公司,只筹集了5000万美元的资金。但在新一轮融资中,投资人按照持股比例,给它定下了10亿美元的估值。在这一瞬间,账面上就凭空创造出了9.5亿美元的“财富”。

然后这笔财富会堂而皇之地出现在创始人的身家表格里,出现在LP的资产报告里,甚至可以作为抵押物去私人银行贷款。

但问题是,这笔钱没人能花。

如果创始人想买游艇,或者公司想支付昂贵的员工工资、缴纳税款,他们就必须找到买家,把手里的股权卖掉。

只有在这个时候,这笔纸面上的“财富wealth”,才真正转换成了可以用来清算和支付的“货币money”。

用达里奥的话来说:

“泡沫的破裂,本质上就是财富被迫还原为货币的过程。”

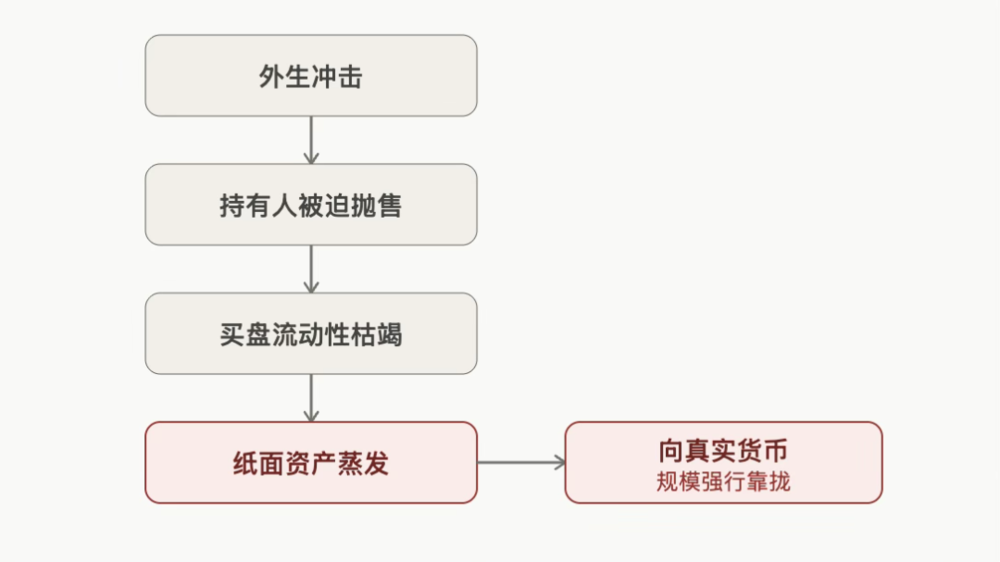

在资本市场亢奋的时候,全社会的纸面财富呈指数级增长,而基础货币与高流动性现金的增长速度却远远落后。

只要大家达成默契,谁也不去测试这个估值,这个游戏就能一直玩下去。

可一旦出现某种外生冲击,导致足够多的持有人不得不将手里的“纸面财富”兑换成“真金白银”去履行支付义务时,系统性的脆弱性就会瞬间暴露。

因为在恐慌中,买盘的流动性会瞬间枯竭。

大家突然发现,市场上根本没有那么多真实的“货币”来兑付这些高悬在天上的“财富”。

最终的结果,就是纸面资产以惊人的速度蒸发,强行向真实存在的货币规模靠拢。

达里奥也承认AI是一项“wonderful”的技术,但他看的是账本:

这个系统为了维持当下的高估值,需要消耗多少真实的货币流动性,以及什么力量会强行触发这种“财富向货币的转换”。

二、虚幻的内循环

如果我们顺着这个账本算下去,会发现目前的AI资本市场,其底部的微观融资结构已经展现出了极高的高度集成和脆弱性。

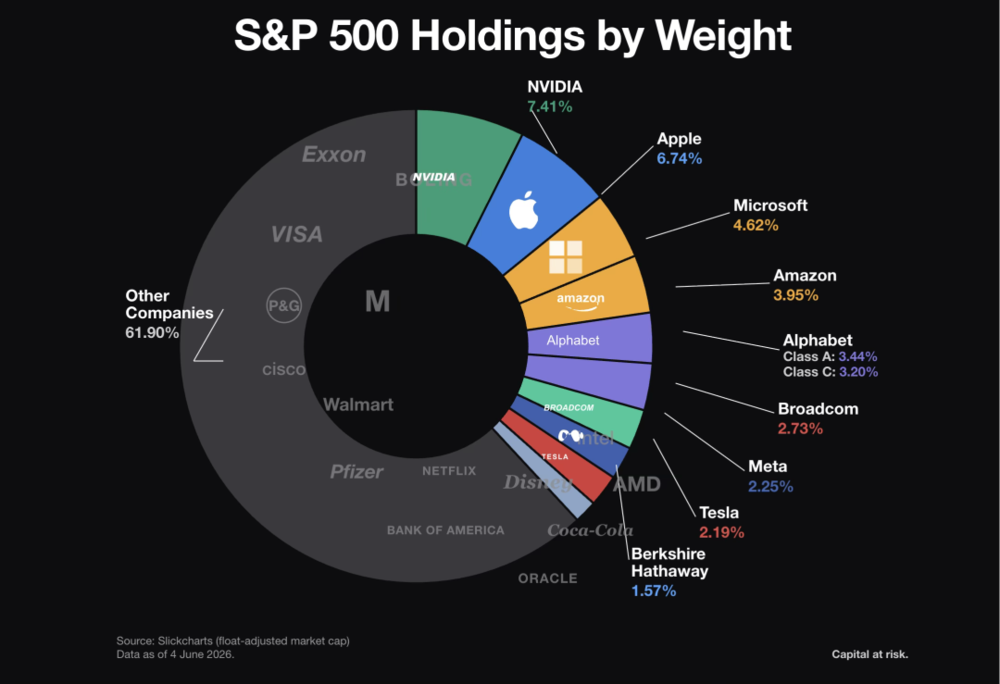

1. 历史罕见的资本高浓度

到2025年底,美股市场的集中度已经达到了50年来的最高水平。标普500指数中,仅排名前10的公司就占了大约40%的权重;在MSCI全球指数中,这一比例也高达20%。

自2022年底AI浪潮爆发以来,AI相关题材驱动了标普500指数约四分之三的收益率、八成的盈利增长,以及九成以上的资本支出(Capex)增长。

高盛的一份报告指出,目前大约有19万亿美元的市值,其实已经跑在了AI实际能带来的经济效益前面。

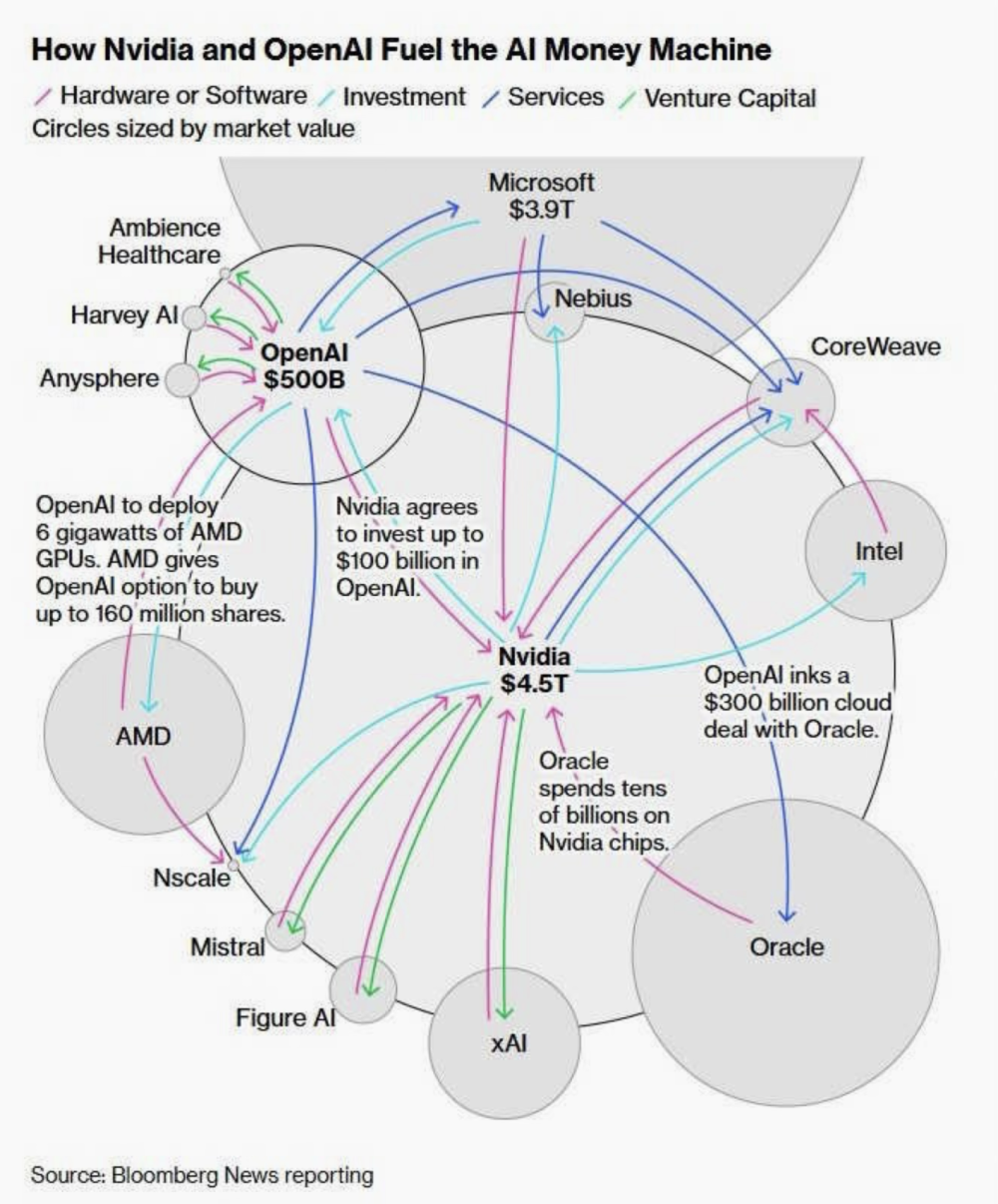

2. 闭环里的“连环计”

这是空头阵营最喜欢拿出来的证据,我们可以顺着资金流向看一看:

甲骨文(Oracle)为了建数据中心,推动了高达3000亿美元的基础设施投资,背后的大客户是OpenAI,而主要的芯片供应商是英伟达;

英伟达赚了钱,反手向OpenAI投资了100亿美元,并且还持有另一家算力云服务商CoreWeave的股份;

CoreWeave转头去和甲骨文、微软签了云服务合同,而微软正是OpenAI和Meta最大的芯片买家与算力提供商。

资金就在这几个巨头的资产负债表之间反复横跳。

支持这种模式的人管这叫“良性循环”(Virtuous Circle)——因为高端芯片太稀缺了,大家必须用这种交叉持股和长期订单锁定的方式,来确保自己不会在未来的算力军备竞赛中掉队。

但在怀疑者眼里,这很像是一个闭门写借条的游戏——只要终端消费者的付费意愿没跟上,这个链条上的任何一环出现松动,都可能引发连环的财务危机。

3. 需求集中的“悬崖效应”

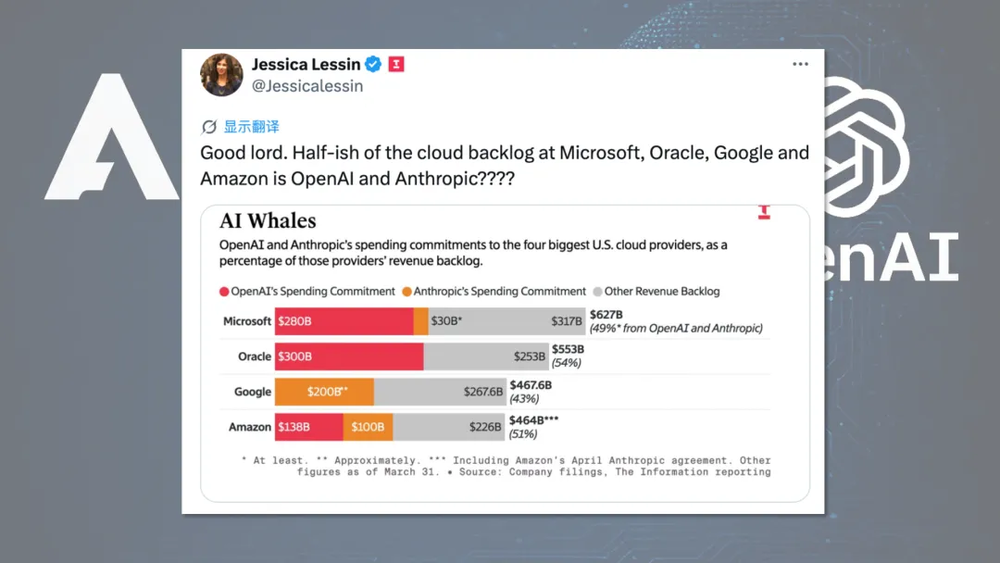

比内循环更惊心动魄的,是终端需求的极度单一和集中。

我们之前的文章也说到:美国四大云厂商手里握着的未来收入合同(Revenue Backlog)大约有2.1万亿美元,而其中足足有一半(约1.05万亿美元)来自于两家尚未实现自由现金流正向循环的AI初创公司——OpenAI与Anthropic。

这意味着,数万亿美元的AI基础设施建设周期,底座居然是两家天天在烧钱、自由现金流为深负值的初创巨头的采购承诺。

这在商业史上是非常罕见的。

OpenAI与的Anthropic估值达到了万亿美元,英伟达的市值更是摸到了4.5万亿美元的天花板。但与此同时,OpenAI的推理成本已从2024年的37.6亿美元飙升至2025年上半年的50.2亿美元,其官方预测在2029年之前将产生累计高达1400亿美元的运营亏损。

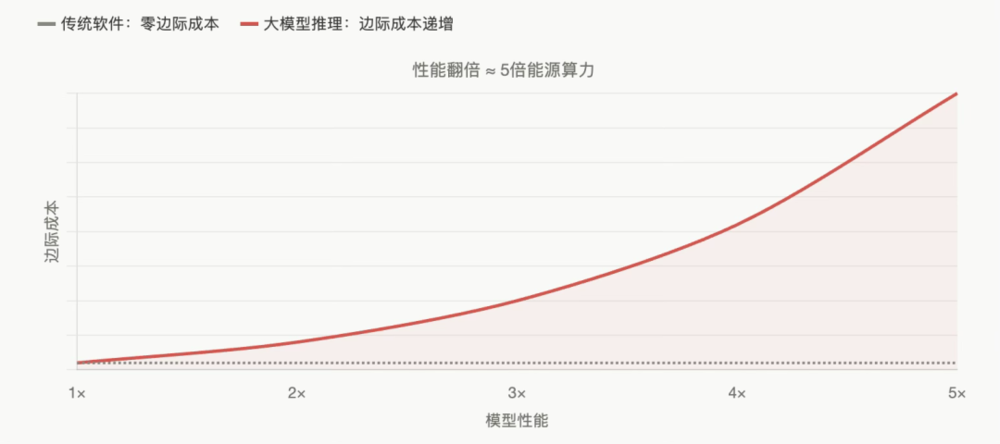

这就引出了AI在微观经济学上的一个逆向规律。

以前的软件行业之所以迷人,是因为“零边际成本”:

微软写好一套Windows,复制第100万套的成本几乎为零。

但,大模型的推理(Inference)具有显著的物理和算力成本,而且随着模型变得越来越聪明,回答问题的边际成本反而在增加。

行业数据显示,要让模型的性能提升一倍,可能需要消耗5倍以上的能源和算力资源。

如果技术的演进无法快速拉平这个成本曲线,那么每一次模型升级,都将是对资本耐心的又一次极限榨取。

三、流动性视角

在达里奥的模型里,泡沫破裂往往是“外生性”的。

也就是说,AI技术本身可能没有任何问题,但金融系统的流动性突然收紧了。

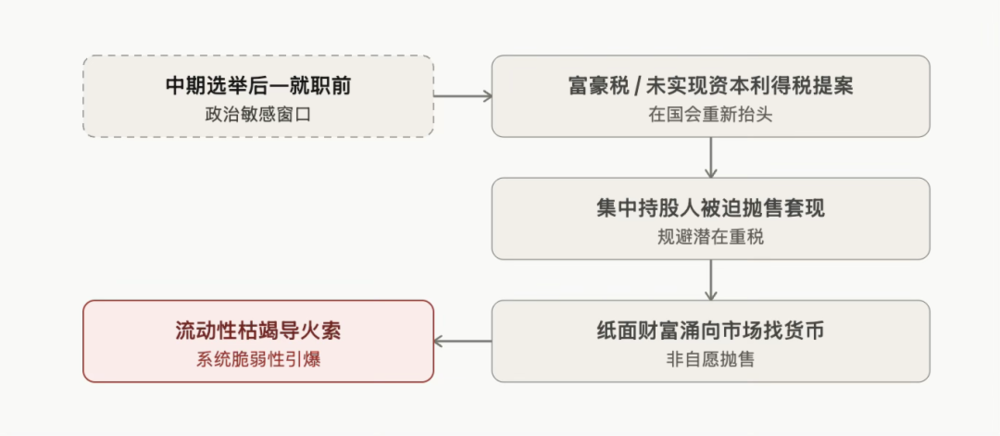

达里奥特别 flagged了一个时间窗口:

美国中期选举之后、新一届总统宣誓就职之前。

这是一个极其微妙的政治敏感期。一旦关于“富豪税”或者“未实现资本利得税”的提案在国会重新抬头,为了规避潜在的重税,大量concentrated的持股人就会被迫抛售手里的科技股套现。

这种非自愿的抛售,会瞬间把大量的纸面“财富”强行推向市场寻找“货币”,从而成为引爆系统流动性枯竭的导火索。

如果我们接受达里奥的诊断,那接下来的问题就是:

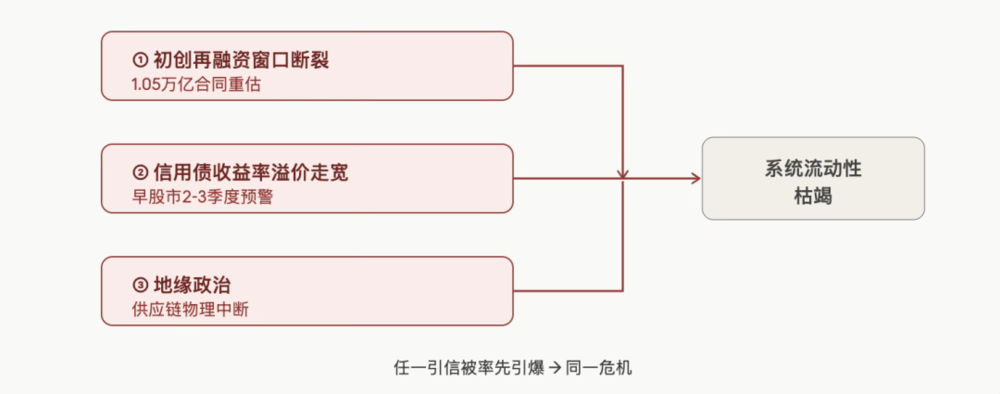

在这几重引信中,哪一个会被率先引爆?我们可以盯着这几个指标:

第一,是初创巨头的“再融资窗口”。

2026年,OpenAI和Anthropic将迎来新一轮的融资或IPO考验。

如果一级市场投资者的耐心耗尽,或者美股IPO市场遇冷,这两家公司的融资链条一旦断裂,那它们对四大云厂商高达1.05万亿美元的未来合同承诺就将面临重估。这火舌会迅速烧向云厂商的资本开支,最终传导到英伟达的芯片订单上。

第二,是信用债市场的变化。

债券市场往往比股市早两到三个季度预警危机。

我们需要严密监控甲骨文、Meta这些大举借债建设数据中心的巨头,看它们的债券收益率溢价是否开始走宽。如果债券市场开始拒绝为它们无底洞式的建设提供廉价资金,那巨头们的狂飙就会停下来了。

第三,是地缘政治。

供应链上的物理中断,从来不听华尔街的逻辑,而它也最难预测。

当“财富还原为货币”的清算真的到来,我们不用感到恐慌。

好消息是,当那些高负债的数据中心和芯片资产被债务清算、重新估值,以一折、两折的价格转手给更务实的运营者时,算力的价格才会真正降下来。

那时候,AI将像当年的廉价光纤一样,默默融入千行百业,支撑起真正有生命力的、能自我造血的AI应用生态。