本文来自微信公众号: 车云 ,作者:车云菌

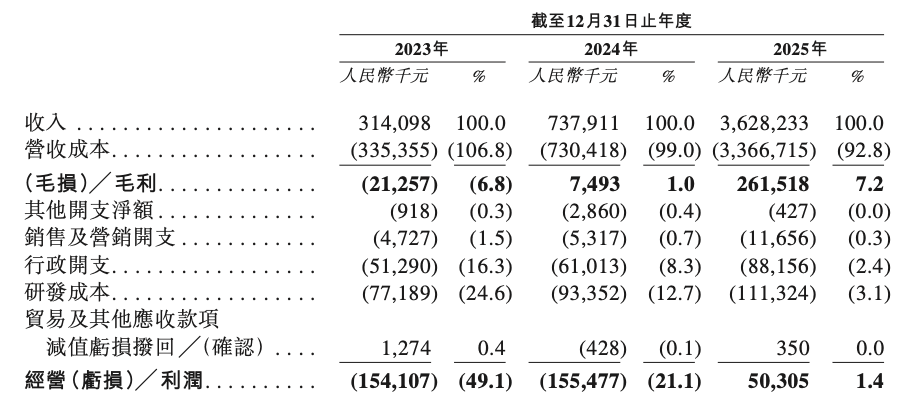

2026年6月7日,格雷博智能动力向港交所递交了招股书,拟主板上市,中金公司独家保荐。格雷博的主营业务是新能源汽车多合一电驱系统。招股书显示,其营收从2023年的3.14亿元增至2024年的7.38亿元,2025年达到36.28亿元,三年复合增长率239.9%。多合一产品出货量从2024年的6.35万套跳升到2025年的54.83万套,按装机量计,它在全球独立第三方供应商中排名第一。

增长的另一面:2025年,格雷博87.2%的收入来自吉利一家,前五大客户合计占总营收的99.5%。毛利率7.2%,净负债12.17亿元,流动比率0.56倍。

01

从俄亥俄实验室到日系专利墙

格雷博的起点不在中国的工厂,在俄亥俄州立大学。

创始人管博在OSU攻读高性能电机及电力电子方向的博士,导师是徐隆亚——该领域的国际权威,IEEE Fellow,后来当选美国国家工程院院士。2010年,师徒二人回国创办格雷博。当时中国新能源汽车年销量不足1万辆,钱江摩托以天使投资身份入局,一度持股58.33%,成为公司初期最重要的资金来源。

前四年,公司的存在感极其微弱。2014年营收146.8万元,折算下来一个月12万出头。

但同一年,技术层面发生了关键突破。丰田和本田在混合动力领域拥有数千项专利,形成了后来者极难绕过的壁垒。管博团队没有绕路,而是利用在OSU积累的电机控制理论研究,开发出了一套双转子电机方案,在日系专利体系的缝隙中找到了出口。2015年,永磁同步电机量产,电控系统开始为纯电动车供货,营收跳到2438.7万。

不过,如果回头看格雷博的发展史,比2014年技术突破更关键的,是2018年的一次路线调整。那一年,管博做了一个决定:把大部分资源从混动路线转向纯电动集成式电驱动方案。当时纯电市场规模有限,集成方案的技术门槛和投入都更高。这个决策如果做错了,以格雷博当时的体量,很难有第二次机会。

但随后的市场走势证明了这个判断。2019年,公司进入吉利供应商体系。2021年,150kW三合一动力域量产。2024年10月,搭载格雷博多合一电驱系统的吉利星愿上市。此后的增长曲线,就是招股书上那条三年十倍的轨迹。

02

一只爆款改变一家公司

2024年10月,吉利星愿上市。这款A0级纯电轿车售价6.48万至9.48万元,进入比亚迪海鸥和五菱缤果所在的细分市场。2025年,星愿连续多月月销超过4万辆,成为全年中国大陆销量最高的纯电乘用车。同年5月,第20万辆在湘潭下线,平均55.4秒一辆。

星愿的价格竞争力,根源在成本结构。

格雷博为星愿提供了一套11合1智能电驱系统——电机、电控、减速器、车载充电机、DC/DC转换器、配电单元全部集成在66升空间内。相比传统方案,重量降低15%,成本降低15%。对一台6万元级别的车,15%的成本削减不是优化级别,是质变。这套系统现场故障率低于120PPM,零公里故障率控制在30PPM以内。

同样的多合一架构,也搭载于领克900——一款售价超过30万元的D级全尺寸SUV。领克900在2025年4月上市,4个月内交付超过3万台,最高单月销量突破7000辆。同一套底层电驱架构,覆盖了从A0级到D级两条完全不同的产品线。

代价则是客户集中度。2025年,格雷博54.83万套多合一系统基本都流向吉利产线。吉利相关集团贡献31.62亿元营收,占总收入87.2%。加上零跑汽车的3.13亿元,前两大客户合计95.8%。

03

增长的另一面

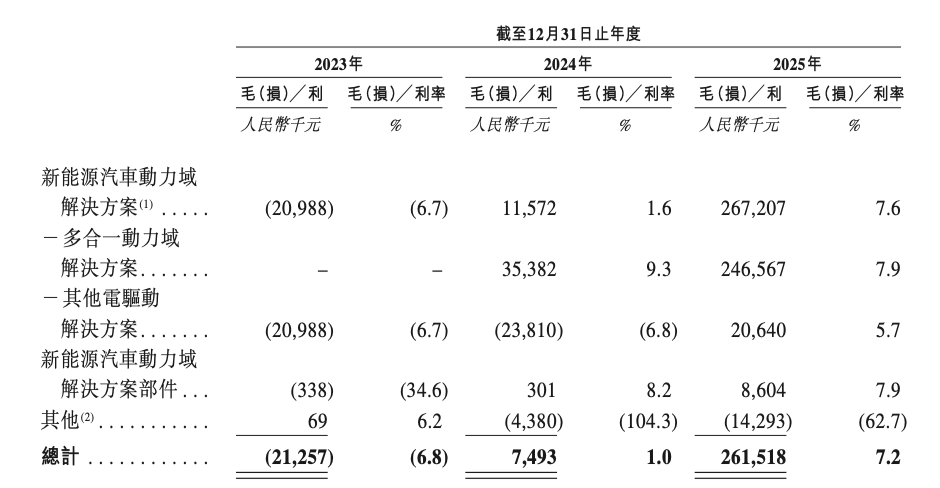

2023年到2025年,格雷博的毛利率从-6.8%提升至1.0%,再升至7.2%。趋势在好转。但7.2%的毛利率,依然意味着公司的议价权有限。过于依赖几个客户导致供应链上的价格谈判很难有对等的基础。

这一点在资产负债结构上反映得更加直接。

截至2025年末,公司净负债从一年前的5.83亿元增至12.17亿元,流动比率只有0.56倍。也就是每1元短期债务,对应0.56元流动资产。年末现金及现金等价物2.13亿元。对于一家年采购规模超过30亿元的公司,这一现金储备只够维持不到一个月的经营周转。

账面净亏损2025年为2.88亿元,但其中包含大量股权激励等非现金支出。按非国际财务报告准则调整后,2025年首次实现净利润3650万元,经调整净利润率约1%。盈利拐点已经出现,但利润的安全垫极薄。

04

市场竞争维度

格雷博面临的市场竞争,需要从三个维度来看。

第一层:车企自研。

2025年1至11月,纯电多合一主驱系统装机量中,弗迪动力以147.43万套、24.5%的份额排第一,特斯拉53.39万套排第二,格雷博46.11万套排第三。但前三名里,前两家都是车企自研自供,格雷博是唯一的独立第三方。

驱动电机总榜,弗迪动力342万套排第一(25.8%),华为数字能源91.6万套排第二(6.9%),汇川联合动力73.8万套排第三(5.6%),特斯拉66.6万套排第四,联合电子47.7万套排第五,星驱科技47.2万套排第六,格雷博46.1万套排第八。前五名中,车企自研占据两席,独立第三方占据三席。

多合一细分领域,格雷博是独立第三方第一。但整个电驱动赛道,自研体系正在吃掉越来越多的份额。

第二层:吉利体系内的分配。

星驱科技是吉利旗下的电驱子公司。2025年11月止的驱动电机装机量已经略高于格雷博(47.2万套对46.1万套),电桥出口量在2026年一季度排名第三,领先于格雷博的第四。它的产品覆盖了吉利几乎所有主力品牌——银河、领克、极氪、沃尔沃、极星、雷神动力,L300产品已进入捷豹路虎和路特斯。287项专利,2024年产值近30亿元。

此外,极氪旗下的威睿电动虽然2026年传出业务聚焦的消息,但在电池和电驱领域仍有布局。

三家具备完整电驱能力的企业,同在一个采购体系内。格雷博的位置,取决于订单如何分配。

第三层:体系外的定点。

招股书显示,格雷博已直接或通过一级供应商累计获得10家主机厂的40个定点,产品搭载于12个汽车品牌的16款商业化车型,另有24个项目处于接洽和设计阶段。

一家总部位于沃尔夫斯堡的全球车企——极大概率是大众集团——以及一家马来西亚主机厂,已与格雷博建立合作。大众的供应商认证流程本身,就是对技术能力的第三方验证。

40个定点中来自吉利之外的部分,是公司降低客户集中度的主要路径。但这些定点大多尚未进入量产阶段,短期内对收入的贡献有限。

05

50亿估值、国资入局和港股选择

2026年5月E轮融资,估值50亿元,对应2025年营收的市销率约1.38倍。2025年6月上一轮为25亿元,一年翻倍。

股东阵容对估值提供了部分支撑:红杉中国(17.07%)从2016年A轮起累计投入5400万元;钱江摩托(13.38%)是天使投资人,一度持股58.33%;广汽资本在B轮和B+轮合计7500万元;雷诺通过中金雷诺在E轮出资1亿元;加上余姚国资(10.82%)、徐州国资(9.06%)、杭州禾合(4%)等,50亿的定价包含了产业联盟的集体背书。

国资持股合计接近三分之一。管博IPO前通过三层实体控制13.33%投票权,联合创始人徐隆亚已将大量持股转让给国调科改基金,仅剩1.77%。股权结构的调整,与格雷博正在布局的两条新赛道有关:AI算力基础设施电源系统和具身智能电驱系统。这两条赛道需要政策资源、基建配套和长期资本。

港股的选择也有结构性的考量。A股科创板对单一客户依赖问题的审核力度和周期,远高于港股。港股市场对深度绑定主机厂的供应链企业,接受度更成熟。

IPO募资:45%产能扩张,35%研发,10%海外布局,10%补充流动资金。产能扩张指向徐州基地,大概率与吉利之外的定点有关。流动资金补充比例10%,对照2.13亿现金和12.17亿净负债,相对克制。

写在最后

格雷博的招股书,最终归结为三组数据:87.2%的收入来自单一客户,2025年经调整净利润3650万元,年末现金2.13亿元。

从2014年146.8万元营收到2025年36.28亿元,15年的技术积累在近两年完成了商业兑现。10家主机厂40个定点提供了客户多元化的路线图,国资和产业资本的参与降低了政策不确定性。

公司未来的发展取决于三个方向。

第一,吉利体系内的订单分配。星驱科技的扩张是一个事实,但吉利处于新能源车型密集投放期,短期内三家供应商都有空间。真正的考验在平台期到来之后。

第二,非吉利定点的量产时间。如果量产节点集中在2027年前后,2026至2027年就是格雷博最敏感的过渡期——既需要稳住吉利订单,又需要为新客户备好产能和现金。

第三,IPO融资的覆盖能力。产能扩张、研发投入、现金流修复三者能否同时推进,募资计划给出了分配比例,但执行才是关键。

格雷博走了15年,从俄亥俄州立的电机实验室走到港交所。中国新能源汽车供应链过去十年反复验证了一个模式:深度绑定一家快速增长的主机厂,是第三方供应商跨越规模门槛最有效的路径。格雷博是这个模式目前最极致的样本。

未来能走多远,不需要太长时间就能看到答案。