本文来自微信公众号: 环球零碳 ,编辑:小澜,作者:环球零碳研究中心

现阶段,AI产业已然从模型开发进入到了重资产竞赛阶段。

仅亚马逊、谷歌、微软、Meta、甲骨文五家科技巨头,2024-2027年间在AI基础设施上的累计资本支出就达到了2.45万亿美元(约合人民币16.6万亿元)的天文数字。

然而,根据最新的经济学研究,如果AI生产率未能在五年内至少提升2.7倍,那么这五家公司,以及追随它们投入这场豪赌的整个AI行业,将面临一场“史上最大的资本错配”,其规模之大足以引发连锁破产。

这并非危言耸听,而是一项由宾夕法尼亚大学金融经济学家完成的严肃研究的核心结论。

这篇美国国家经济研究局(NBER)发布的最新工作论文显示,科技公司正以前所未有的速度和规模疯狂投入巨额资本,用于建设数据中心等AI基础设施。

这些科技巨头,都面临两难境地,要么加大投入继续参与竞争,要么直接淘汰出局。

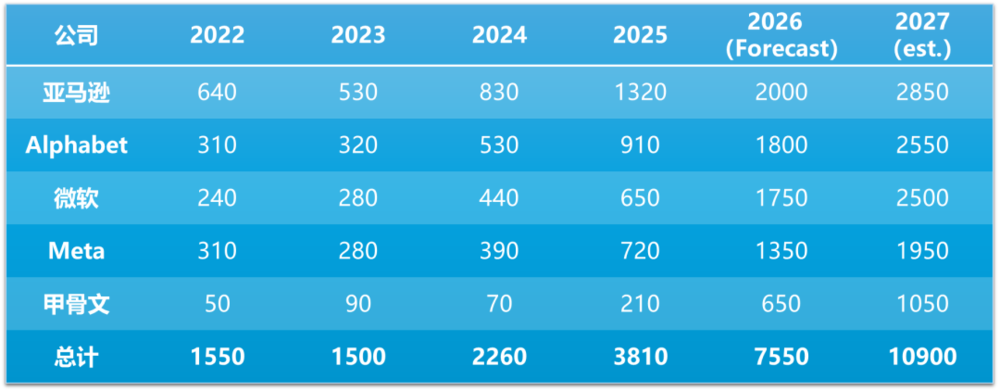

据统计,亚马逊、Alphabet、微软、Meta、甲骨文五家公司资本开支从2022年的1550亿美元,升至2025年的约3810亿美元,并预计2026年达到约7550亿美元,2027年进一步接近1.1万亿美元(约合人民币7.4万亿元)。

从2022到2027年,资本支出增速五年增长约7倍。这不是渐进式升级,而是军事竞赛级别的动员。

图说:主要科技巨头资本支出(单位:亿美元)

来源:

http://dx.doi.org/10.2139/ssrn.6465519;《环球零碳》制图

而且,在这篇论文发出后,这些科技巨头的资本支出数字还在继续增长。

今年4月,微软首席财务官艾米·胡德表示,公司预计2026年全年的资本支出已增至1900亿美元,增加的250亿美元反映了内存芯片零部件价格的上涨。

为了能够拿得出这么多资金,多家企业正在计划上市和融资。

今年6月,谷歌母公司Alphabet表示将启动史上最大规模股权融资,计划筹集850亿美元。谷歌当前正在投入创纪录资金建设新数据中心和芯片系统以满足AI算力需求。

同时,科技巨头SpaceX、Anthropic和OpenAI也在相继寻求上市。SpaceX计划募集750亿美元,企业估值1.77万亿;Anthropic和OpenAI均已提交招股书。

这些AI赛道头部玩家正竞相抢滩公开市场,募集资金相当一部分将用于AI基础设施建设。

在中国,就连一直以低运行成本著称的Deepseek也在寻求首次外部融资。

据路透社报道,Deepseek计划募资约70亿美元(约500亿人民币)。有消息称,其正在计划自建吉瓦级数据中心。

Deepseek此前完全依赖母公司幻方量化的资金支持。可一家企业再有钱,也撑不住一场与全球巨头正面交锋的算力军备竞赛。

当前,AI投资对美国宏观经济的渗透程度已远超市场普遍认知。

2025年下半年,AI约贡献了美国实际GDP增长的五分之一;若剔除AI相关支出,企业设备投资整体将呈现负增长。

同时,AI产业还在重塑固定资产投资结构。

AI投资在美国私人固定投资中的份额已从2022年的3.3%跃升至约14%,占GDP的2.4%,超过了上一次科技泡沫时期电信投资的峰值水平(约1.5%)。

这意味着,AI投资的任何大幅收缩,都将对整体经济产生可量化的下行冲击。AI资本支出,已经成为一场关乎国家经济的“豪赌”。

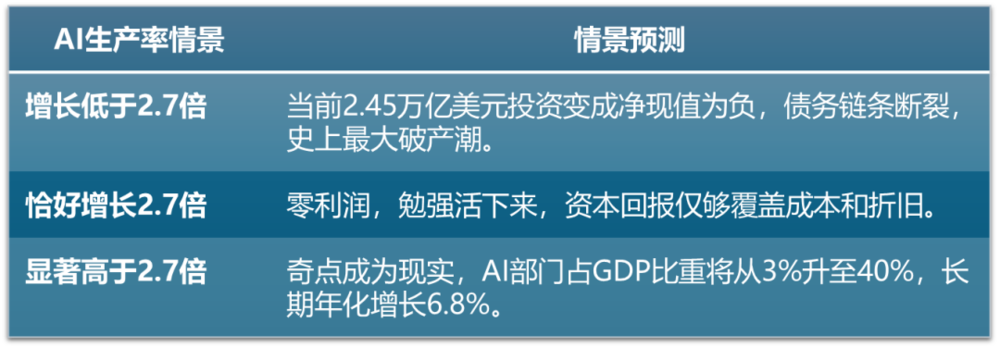

论文通过投资数据反向推导出了一条“破产红线”:AI的“有效生产力”必须立刻、永久性地提升169%(即变为原来约的2.7倍)。

有效生产力的提升,或者说全要素生产力(Total Factor Productivity)的增长,指的是资源(包括人力、物力、财力)开发利用的效率增长,也可以被解释为科技进步率。

AI公司要证明的,不只是模型更聪明,而是单位电力、单位GPU小时、单位资本开支能够创造更多价值。

如果实际提升只有50%或100%,那么2024-2027年间投入的每一块钱,都将变成亏损。企业将面临巨额的账面减值、债务违约和现金流崩断。

图说:AI生产率提升情景及对应情景预测

来源:

http://dx.doi.org/10.2139/ssrn.6465519;《环球零碳》制图

不仅如此,研究人员还给出了每家公司单独的“破产红线”。

甲骨文的数据尤其惊人:其单独反推的隐含生产率跳跃高达6.1倍,是所有五家中最高的。

这与其激进的客户预付款商业模式有关,但也意味着,如果AI达不到这个近乎疯狂的预期,甲骨文面临的下跌空间最大。

图说:避免破产隐含的所需生产率提升倍数

来源:

http://dx.doi.org/10.2139/ssrn.6465519;《环球零碳》制图

这一核心结论并不意味着“AI马上就要破产”,而是模型下的盈亏平衡门槛。

芯片、数据中心、供电、冷却、网络、土地、融资成本,正在共同形成一张巨额账单。

换句话说,如果企业相信这些投资至少不亏钱,那么它们实际上是在押注AI部门会出现一次人类历史上“罕见的”生产率跃迁。

然而,目前AI的生产率证据还没有同等力度地出现。宏观经济学界对AI的判断本来就分歧极大。

美国经济学家达龙·阿西莫格鲁(Daron·Acemoglu)的任务模型认为,未来十年AI对全要素生产率的增量可能相当有限;而资本市场和科技巨头的投资行为,则像是在给一个“工业革命级别”的场景提前付款。

如今,摆在AI科技巨头面前的挑战重重。这一挑战首先就落到了能源电力上。

AI的生产率能否兑现,不仅取决于模型能力,也取决于电力、输电、冷却和调度能不能跟上。

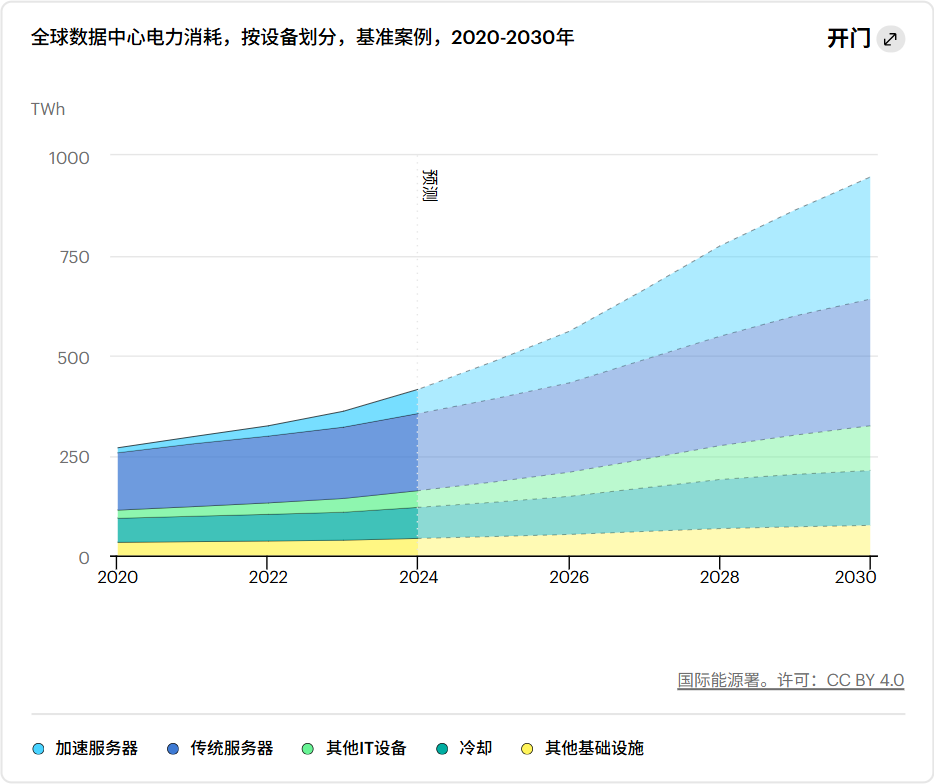

随着对算力需求的直线上涨,AI产业越来越像一种高载荷工业。国际能源署预计,全球数据中心用电量到2030年前后将接近翻倍,达到945/950TWh。

来源:IEA

在庞大的AI算力饥渴背后,数据中心正面临前所未有的电力困境,进度远远落后原始规划。

摩根大通5月份的分析发现,规划在2027年完工的数据中心产能中,有超过60%甚至还没开工,另有7%遭到延期。

数据中心规模庞大,部分的耗电量相当于一座中型城市,在酷暑或严寒等用电高峰期,会对电网造成严重负担。

因此,能否取得电力供应和许可证争议等问题,常常导致工程进度严重落后。这样的报道屡见不鲜。

去年年底,就因为由于当地公用事业公司无法供电,美国数据中心供应商Digital Realty和Stack Infrastructure在加利福尼亚州圣克拉拉的两个数据中心项目可能会闲置数年。

同时,变压器、电源、电池等电力设备的短缺,也在拖垮AI数据中心的的建设周期。

它们既是电网建设的核心设备,也是人工智能数据中心的基础设施。然而,美国当前的本土产能已无法满足需求,这迫使数据中心建设者不得不依赖进口。

几十年来,美国一直在将制造业外包给其他国家,直接导致美国电子元件严重短缺。而如果供应链中一个环节延误,整个项目就无法完成。

若电力交付慢于GPU交付,最贵的资产可能不是芯片,而是闲置的机柜和无法满负荷运行的数据中心。

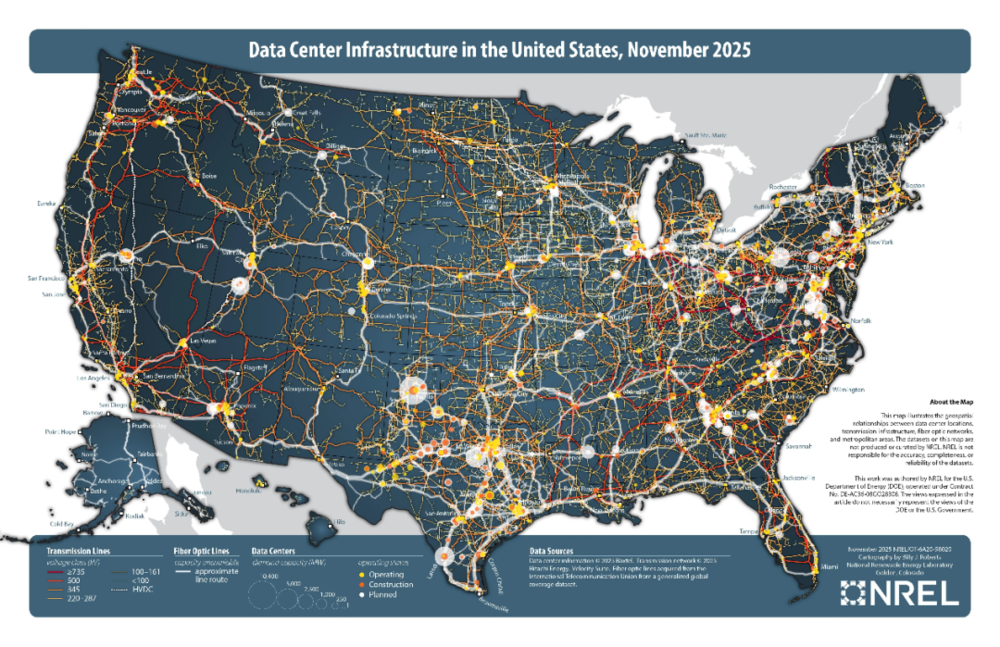

图说:美国数据中心建设规划情况(截至2025年11月)

来源:美国国家可再生能源实验室

而且,客户的付费意愿也是风险之一。如果客户不愿为AI服务支付高价,那么算力需求可能看起来很热,现金回报却很可能远低于预期。

此时,企业不仅无法收回投资,还要继续支付数据中心租赁费、GPU采购尾款和员工薪酬。

以微软为例,截至2026年3月,“尚未开始的算力租赁承诺”就已经从925亿跃升至1966亿美元。

最近,谷歌和Anthropic也分别与SpaceX签署了“天价”算力租赁合同。

Anthropic将租用SpaceX位于田纳西州孟菲斯Colossus 1数据中心的全部算力,涉及22万块英伟达芯片,每月支付12.5亿美元(约合人民币85亿元)。

谷歌也将从今年10月起,每月向SpaceX支付9.2亿美元(约合人民币63亿),租用其数据中心的AI算力。

而这些都属于刚性支付义务。一旦收入不及预期,现金流将迅速转负,评级下调,债务展期失败,最终陷入破产保护。

更危险的是,由于每家企业都害怕落后,目前的科技巨头和一批新云厂商都在按都按照“自己会赢”的假设扩产,最后整个行业的产能可能大于可盈利需求。

这种经典的竞赛模式很可能会导致全行业资本回报率降至零以下。最终,只有1-2家活下来,其余的被债务压垮。

当然,我们并不能简单把这轮投资判定为泡沫。

历史上,铁路、电信、互联网都经历过超前建设。部分资产后来确实被浪费或重估,但基础设施本身也可能推动新的应用层繁荣。

AI如果进入医药研发、工程设计、能源调度、工业控制、金融风控和企业软件工作流,生产率提升可能并不只体现在“少雇几个人”,而是体现在更短研发周期、更低试错成本、更高资产利用率上。

问题是,这些收益必须规模化、可计量、能进入收入和利润表。

目前,AI的供给侧扩张已经进入重资产阶段,需求侧变现仍处在验证阶段。企业AI使用率在上升,但广泛使用不等于利润跃迁。

因此,“2.7倍”真正提醒的不是AI必然失败,而是AI产业必须从模型竞赛转向系统工程。

未来两三年,判断赢家不能只看谁买了最多GPU,而要看三个指标:

第一,新增资本开支能带来多少新增收入和自由现金流;第二,数据中心利用率是否稳定在高位;第三,电力成本是否可控,特别是能否获得长期、稳定、可调度的电力能源。

如果AI真能把生产率提升2.7倍,今天的投资会被解释为一次新工业基础设施扩张;如果不能,这可能就是科技史上最大的一次资本错配。

-------

Reference:

[1]https://finance.biggo.com/news/T4Bqq54BmHHDnbgysETS

[2]https://papers.ssrn.com/sol3/papers.cfm?abstract_id=6465519

[3]https://www.wsj.com/tech/ai/openai-ipo-paperwork-eb7bebe1

[4]https://www.wsj.com/tech/openai-files-for-ipo-824ecc5e

[5]https://www.wsj.com/tech/ai/americas-data-center-build-out-is-falling-way-behind-schedule-e408a9a8

[6]https://sloanreview.mit.edu/audio/ai-is-not-improving-productivity-nobel-laureate-daron-acemoglu/

[7]https://www.36kr.com/p/3845271739288066

[8]https://www.thepaper.cn/newsDetail_forward_33289350

[9]https://www.iea.org/reports/energy-and-ai/energy-demand-from-ai

[10]https://www.goldmansachs.com/insights/articles/how-ai-is-transforming-data-centers-and-ramping-up-power-demand

[11]https://mp.weixin.qq.com/s/eBG_mLtjkZqEjH1kjrTvhQ?token=980933963〈=zh_CN

[12]https://mp.weixin.qq.com/s/0WJErSUw8B3PYV2ZTcJJ4g?token=980933963〈=zh_CN

[13]https://mp.weixin.qq.com/s/18Ag-TbbM67LBHvmQ7zsjQ