本文来自微信公众号: 王剑的角度 ,作者:王剑的角度,原文标题:《【随笔】钱还是多的》

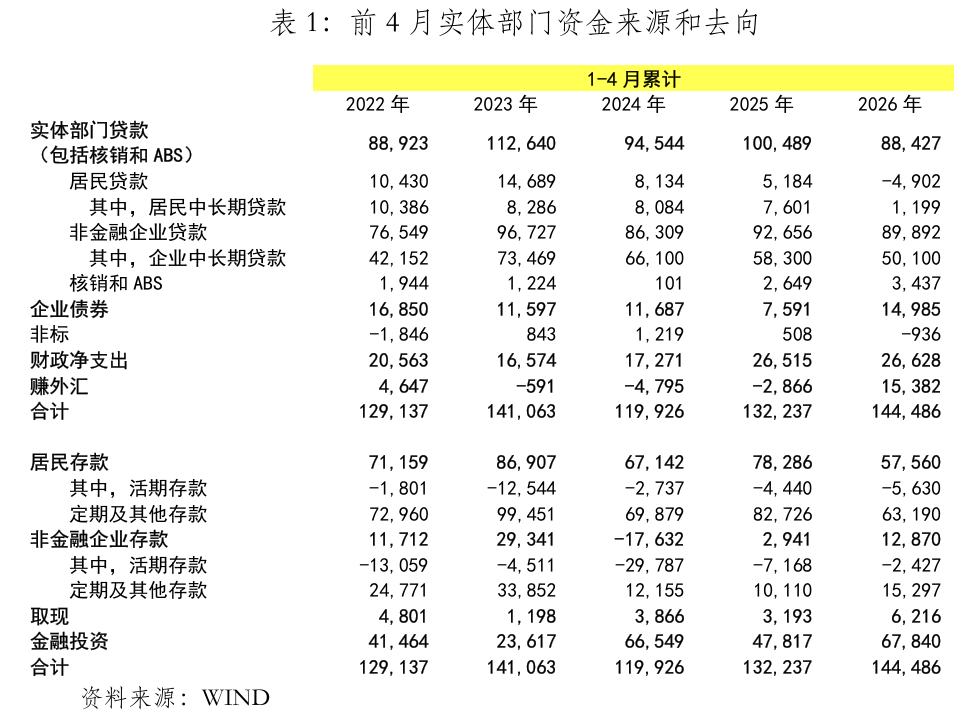

我们整理了实体部门(主要是个人、非金融企业)今年前4个月的资金运转情况(表1)。

资金来源,第一感觉是钱多,实体部门资金来源合计14.45万亿元,比去年同期还多了1.2万亿元,是近五年峰值。第二个感觉是结构上跟过去几年很不一样,如果说前几年是信贷一枝独秀,信贷占到了资金总额的75%~80%,今年开年则呈现渠广的特点,信贷、企业债、财政、结汇四股水同时涌来,贷款占资金总额的比重降至约61%,财政净支出占资金总额的18.4%;净结汇是最重要的增量资金,2026年1-4月净结汇达到1.54万亿元,2023-2025年同期为负值,很明显,从去年年底开始美元贬值导致大家开始结汇,形成人民币资金的投放。

资金去向,最大的感觉就是资金最终沉淀为居民存款的比例大幅减少,金融投资比例大幅增加。2026年前4个月,居民存款新增近5.8万亿元,较去年同期少增约2.1万亿元,占资金总额比例降至39.8%,是近年来的最低水平。金融投资新增约6.8万亿元,较去年同期多增约2.0万亿元,占资金总额的47.0%。

整体上,今年呈现钱多了但没全花出去,金融投资成了“蓄水池”。

02分析

以上我们对实体部门资金来源和去向做了整体上的描述,接下来我们将对具体科目进行详细的拆解分析。

首先分析实体部门资金来源渠道。

(1)信贷贡献大幅下降,居民贷款转负

2026年1-4月最显眼的特征是实体部门贷款占资金来源总额比例掉到了61.2%,是近五年同期的最低值,2023年-2025年分别是79.9%、78.8%和76.0%。换句话说,过去信贷是实体部门获取资金的绝对主力,今年它的地位被明显稀释了。

更值得注意的是居民贷款,今年1-4月居民贷款净减少4902亿元,这是同期第一次出现负值。其中,居民中长期贷款只增加了1199亿元,短期贷款净减少了6101亿元。背后的故事大家都熟悉,住宅销售还在磨底,住房贷款需求起不来;消费贷虽然各家银行还在卷,但居民加杠杆的意愿整体偏弱,并且部分居民提前偿还了贷款。

非金融企业贷款倒是比较稳定,前4个月新增8.99万亿元,比2025年同期仅少增2764亿元,比2024年同期还多增3583亿元。但仔细看结构,中长期贷款新增5.0万亿元,而2024-2025年同期新增6.6万亿元和5.8万亿元,说明今年开年企业新增贷款更偏短期、偏周转,而不是用来上项目、扩产能,或也反映了银行仍有贷款冲量的迹象。

(2)企业债券和财政净支出贡献大幅提升

前4个月新增企业债券约1.50万亿元,比去年同期翻了一倍,较2023-2024年同期也多增了3000多亿元。背后是债市利率持续低位,贷款利率严格监管下,优质企业发债融资比贷款更划算,部分信贷被发行债券替代。

今年前4个月财政净支出2.66万亿元,占整个资金来源的18.4%,2025-2026年开年财政支出力度明显扩大。背后是财政赤字率提高、专项债加快发行、超长期特别国债继续落地。这部分钱通过基建项目、政府采购、转移支付等渠道注入实体,是托底经济最直接的力量。

(3)大规模结汇,企业内源融资改善

今年前4个月净结汇1.54万亿元,2023-2025年同期都是负值,今年占资金总额的比重一举跳到10.6%,这一项的“由负转正”是今年资金面最大的增量来源。人民币大幅升值,加上人民币资产吸引力提升,出口企业结汇意愿增强,银行结售汇顺差显著扩大。

整体而言,今年资金充裕,钱的总量不缺,来钱的路也多了。开年信贷少增的部分,被债券、财政、结汇三个口子补上了,相互之间本身就有替代关系。

上文分析了资源来源渠道,接下来我们看一下资金去向。我们没办法获得资金运转数据,比如企业融到钱后,给员工发工资,员工再拿钱去买公司的产品。我们主要分析某一阶段资金运转后最终的沉淀形式。

按理说,实体经济拿到这么多钱,应该会通过各种渠道花出去。但看资金运用端,前4个月出现了两个有意思的现象。

一是居民存款只增加了5.76万亿元,占比39.8%,是近五年同期最低。2022年到2025年同期这个数字都在55%以上。居民存款增速放缓,跟居民贷款负增长是同一枚硬币的两面,居民加杠杆弱,并且提前偿还了部分贷款。同时,存款利率一降再降,居民存款也有少量搬家。

二是金融投资大增。今年前4个月金融投资增加6.78万亿元,占比47.0%,新增规模创了同期新高。金融投资这个科目,包括实体部门将资金用于基金、理财等各类资管产品投资,本质上就是“钱在金融体系内循环”。

如果资金用于实体部门内部的经济活动,不管是生产还是消费,均会体现为居民或企业的存款(尤其是活期存款,代表经济活跃度),而不是金融投资。

为什么钱会堆在金融体系内循环?原因其实很清楚:

第一,实体部门投资消费意愿下降。企业不扩产、居民不消费,用于投资金融产品的比例自然就提升了。

第二,并且存款利率一降再降,理财、基金、保险、黄金等产品自然成了资金的去处。居民存款增量减少的相当一部分,恰恰是流向了非银金融产品,变成了金融投资。当然,也反映了我国居民财富管理旺盛的需求。

第三,居民购买资管产品又将资产荒压力传递给机构投资者。最终导致资金在金融体系内循环,没有流向实体部门。

当然,相较于前两年,虽然实体经济活动没提升,但金融投资提升了,这总归比大家存定期存款要好……

03结语

今年前4个月的实体部门资金运转描绘的是一幅“水多、渠多、但没完全进入实体循环”的图景。钱从四面八方涌来,信贷、企业债、财政、结汇都提供了大量资金,但钱没完全进入实体循环,而是在各类资管产品之间循环,金融投资规模高增,反映的是实体经济内生动能偏弱、融资需求尚未充分激活的现实。