本文来自微信公众号: 壹娱观察 ,作者:壹叔团队

国内大模型的“百模大战”还没分出胜负,竞争已经上移到了agent这一层。

5月21日的阿里云峰会上,阿里发布全链路AI视频创作平台万镜一刻,英文名WonderClip,当天面向全行业开放。

不过字节这边动作更早,剪映团队孵化的小云雀agent此前已在网页和App双端运行,今年2月Seedance 2.0发布后用户量随之上涨,3月中旬又推出了行业第一个搭载Seedance 2.0的短剧漫剧Agent,剧本上传后直接产出视频成片。面对竞争,不久前又快速迭代了2.0版本。

小云雀官网截图

当然,由于彼此对接和擅长的生态不同,小云雀与万镜一刻在内容流量与电商营销方面都有各自的着重点,但两款产品都作为内容创作agent,都承诺从想法到成片一次完成,面向的也是短剧、营销、网文改编这同一批生意,被摆在一起当成字节和阿里的又一次正面交锋,顺理成章。

不过,对于当下来说,市场或许并不缺少工具甚至是内容,海量内容制造出来之后,谁去消费反而成了一个现实问题,而这恰恰是AI解决不了的部分。

01

二者对垒,殊途同归

背靠完善内容生态的小云雀先发无疑相当明显,根据量子位智库3月公布的数据,其App的DAU超过80万,环比增长54%,下载量环比增长122%。

功能上,输入一句主题可以产出15到60秒的成片,挑一个可商用数字人形象配上文案就能做口播,贴一个抖音或小红书链接进去,它会拆解其中的镜头逻辑、节奏、画风和BGM,输出一条同款。每天登录送120积分,目前基本免费。

而它的模型能力,本质上就是Seedance 2.0的能力。

Seedance 2.0支持最多12个素材的混合输入,图片用来定义角色,旧视频用来定义运镜,音频可以驱动画面节奏,再加上物理规律建模和原生的音画同步,这些构成了小云雀做短剧Agent的全部底气。

当然模型的短板也原样传导到产品上,根据不少用户的实测反馈显示,对于镜头级的精细控制做不到,时长和分辨率有上限,跨片段的风格不一致,复杂叙事撑不起来,高峰期排队最长到过八个小时。

更关键的事实是,豆包、即梦、剪映、随变、小云雀,视频生成的底层全是同一个Seedance 2.0,相互之间的区别只在开放的功能、生成速度和额度。

字节并不存在一个叫“小云雀”的独立技术体系,它是同一个模型的众多出口之一,分到的任务是短剧和漫剧这个垂直场景。

小云雀官网截图

免费策略换来内容供给,产出的视频回流字节的分发体系,小云雀自己赚不赚钱,在这个结构里本来就不是一个需要回答的问题。

而阿里云基于Happy Horse打造的万镜一刻则明显思路不同,它把重心放在了流程上。

平台分五个模块:剧本智能解析、故事板生成、主体创作、在线剪辑、资产管理。

剧本上传后自动解析结构,生成分镜脚本和运镜指令,自动分配镜头、场景和角色,拆解长篇小说的智能解析模式即将上线。工作流有三种形态:故事板、无限画布,以及内置编剧、导演、提示词工程师等多个Agent协同的对话式成片模式,最后这个还在灰度测试。

万镜一刻官网截图

底层是阿里自家的一排模型,万相Wan2.7打底,Happy Horse负责视频生成,Qwen-image和Z-image负责图像与渲染。单论模型能力,这套组合面对Seedance 2.0未必占优,HappyHorse此前在跑分上赢过,但在带音频的赛道差距很小,多素材联合输入的能力也还没有跟上。

它真正的差异点或许在于所谓的“主体创作”。角色、场景、道具可以先单独建出多视角主图,存成项目的视觉档案,之后所有镜头调用同一套素材,跨镜头不换脸、风格不漂移。一次性生成的素材由此变成可以反复调用的资产。

这个设计对于短剧团队当然用处不小,毕竟素材或资产复用也能节约不少抽卡成本。但或许其底层服务对象更多还是电商团队,就目前给出的客户名单似乎也对应了这个观察。

已公布的客户包括做短剧出海的小五兄弟、给销售做数字分身的A.O.史密斯、做规模化内容量产的钛动科技。

至于商业化,万镜一刻配了独立域名和UI的品牌专属空间、全栈API集成、多工作室模式和权限隔离,对已有Agent架构的企业开放音视频创作的Skills和API,支持“被集成”进对方的工作流,交付走工具平台、API、品牌套件三条线,外加一层授权服务商。

把两边放在一起看就会清楚,这场对垒似乎并不是单纯的产品或模型能力比拼。

小云雀更像是字节Seedance的又一个入口,靠免费给抖音换内容供给;万镜一刻是阿里云的一个延伸,赌企业愿意为流程和资产管理付钱。一个服务字节的内容生态,一个服务阿里的云业务,两款产品更多起到还是为集团获得token的任务。

02

除了字节

影视agent都是吃力不讨好

真正值得讨论的问题,在两款产品之外。

腾讯有上头蛙,字节除了小云雀还有即梦的“小章鱼”,快手有可灵,几乎每一家手里有视频模型的公司都配了agent,功能高度重合:一句话成片、故事板、数字人、全链路。去年是百模大战,今年这一层的拥挤程度不遑多让。

而所有这些agent能改变的,都只有供给侧。

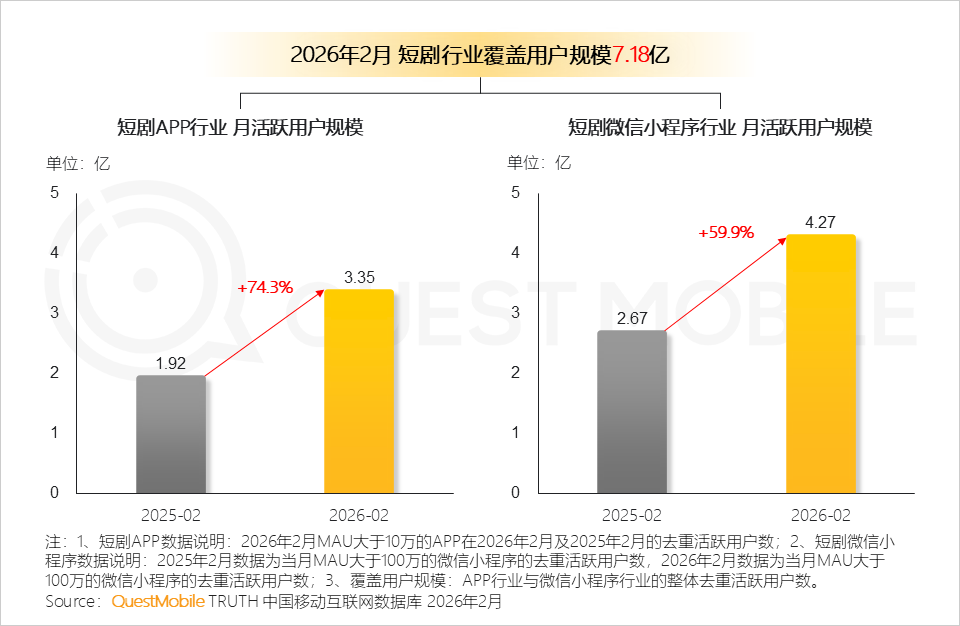

关键是需求端的数字见顶已久,国内移动互联网的用户规模和人均时长,过去两年基本没有增长;短剧行业月活7.18亿,离网民总数的上限已经很近。

图源:QuestMobile

用户的注意力总量是固定的,看了这条就看不了那条。即便是野蛮生长的短剧,过去半年也明显陷入了增长停滞。

供给端则在膨胀。

DataEye的数据,今年1月AI漫剧单月上线14634部,日均超过470部;3月,仅红果一个平台的漫剧日均上新就达到2000部,相当于真人剧的20倍。这还是agent大规模铺开之前的产能。

然而最近又有大量关于短剧题材禁令的消息传出,对于短剧而言,题材红利显然也快消耗殆尽。

在一个需求停止增长的市场里,效率提升换不来增量。单条视频的成本确实降了,但所有人的成本同时在降,竞争的结果只是价格下行、产量上行,每条内容分到的注意力和回报同步缩水。降本省下来的钱也很难留住,多数会变成投流预算,交还给平台。

内卷这个词的原义说的就是这种状态:投入持续增加,总产出不再增长。

所以,这一轮agent竞赛,从一开始就缺少出口。它消耗真实的算力,产出大量无人看完的视频,新增的价值接近于零。

真正得益的是两头,模型层和分发层——

小云雀不靠自己赚钱,它的任务是给抖音补充内容供给;万镜一刻收费,但收入实质上归于阿里云的算力和模型。agent这一层自身能留下的东西很少,与其说是产品,它更接近大厂各自生态的一个入口。

沿着这个结构再往下推一步,结论会更难听:就目前的生态而言,除了字节,其他家做影视内容agent都是吃力不讨好,纯属浪费算力。

字节是唯一闭环的玩家。

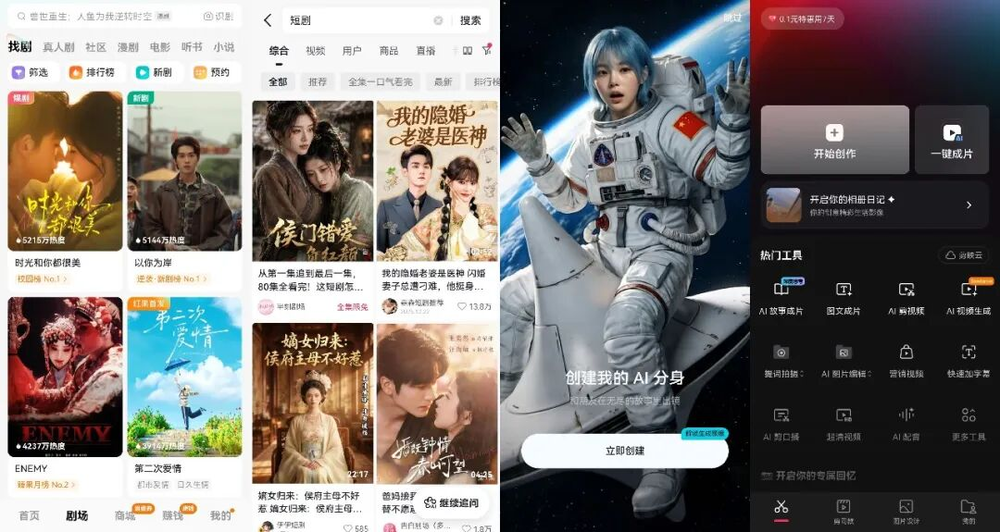

字节生态闭环部分APP

模型是自己的Seedance,工具是小云雀和即梦、剪映,分发是抖音和红果甚至TikTok,变现靠广告和免费阅读式的流量生意。内容从生产到消费不出自家体系,agent烧掉的算力至少换来了供给,这笔账还能算。

其他家不具备这个“闭环”条件。

阿里没有自己的内容消费场,万镜一刻帮客户量产出来的短剧,最后大半还是要投放到红果和抖音上去,等于烧着阿里云的算力,替字节的内容池扩充供给,自己赚一点工具和API的钱,分发环节的大头一分拿不到。

快手手里有分发,但可灵的收入七成来自海外的个人订阅,国内从生产到分发的闭环并没有真正转起来;腾讯的上头蛙面对的也是同一道题……

在算力本就紧张的当下,这些投入与其说是布局,不如说是不敢缺席。

这不等于说agent没有价值,降低创作门槛是事实,万镜一刻的资产化思路也确实对着短剧工业化的真实痛点。

但有价值和值得每家大厂都做一个,是两回事。这个判断适用于之前的视频大模型,当下原样适用于agent。

小云雀和万镜一刻的胜负,字节和阿里自然在意。只是放在一个需求不再增长的市场里,这场争霸战打得再热闹,空耗依然是空耗,产生不了什么真正的价值。