本文来自微信公众号: Spread Trading ,作者:Trading Dog

金融市场里,最容易估值的是面包店,而最难估值的是“可能改变文明方向的工程公司”。面包店的价值来自已知配方、已知客流、已知利润;而SpaceX的价值,一部分来自今天卖出去的宽带和发射服务,另一部分来自尚未完全建成的未来基础设施,再往后,甚至来自一种近乎科幻的预期:未来算力可能会上天,制造可能离开地面,经济活动可能在地月轨道甚至火星上重新组织。

正因如此,SpaceX会迫使投资者重写估值逻辑:它不是一家公司在估值,而是一组不同期限、不同波动率、不同兑现概率的资产包在被同时交易。

一、拨开叙事:SpaceX的现实基本面

在探讨宏大叙事之前,我们先回归现实财务数据。SpaceX的核心商业结构其实非常清晰:利润最丰厚的Starlink正在反哺两个吞吐资本的远期业务——星舰(Starship)与AI。

Starlink(星链)是目前唯一的现金牛:作为整个SpaceX故事中最可验证、最能产生现实现金流的部分,Starlink表现强劲。2025年,该板块收入达到113.87亿美元,运营利润高达44.23亿美元。截至2026年3月,Starlink已在164个国家和地区积累了约1030万订阅用户。

Space(发射业务)拥有垄断壁垒,但利润被星舰研发压制:2025年发射业务收入约40.86亿美元,但经营亏损达到了6.57亿美元。其核心原因在于,虽然猎鹰(Falcon)体系早已成熟,但公司正在为星舰(Starship)的研发投入巨额资金。

AI与轨道算力是估值弹性的核心:这是市场分歧最集中的部分,乐观派会认为:SpaceX掌握低成本运力、卫星网络和AI生态协同,未来有机会形成“连接+计算+运输”的平台;悲观派则指出:轨道算力和相关AI叙事距离成熟商业模式仍然很远,仍处于“PPT阶段”。

SpaceX现实业务的盈利结构

| 业务板块 | 2025收入 | 2025经营利润 | 2026Q1收入 | 2026Q1经营利润 |

| Starlink/星链 | 113.87亿 | +44.23亿 | 32.57亿 | +11.88亿 |

| Space/星舰发射 | 40.86亿 | -6.57亿 | 6.19亿 | -6.62亿 |

| AI/轨道算力 | 32.01亿 | -63.55亿 | 8.18亿 | -24.69亿 |

| 合并口径 | 186.74亿 | -25.89亿 | 46.94亿 | -42.8亿 |

二、估值重构:从股票到期权定价

厘清业务结构后,SpaceX的估值逻辑自然需要从传统股票向“期权”切换。

期权有两个组成部分:内在价值与时间价值。

对SpaceX而言,Starlink与成熟发射业务构成了内在价值(已产生真实收入与可观察利润);而AI、轨道算力及火星经济则代表着时间价值——它们之所以昂贵,是因为一旦未来兑现,其收益分布将是极其惊人的非线性增长。

由此,我们可以进一步推导出一个全新的估值公式:

公司估值=已验证业务现值+(远期业务名义价值×实现概率)

对于内在价值部分:

评级机构晨星公司(Morningstar)对于SpaceX核心业务:Starlink与成熟发射业务采用加权现金流折现(DCF)模型进行估值,得出的估值为6110亿美元*。

而对于时间价值部分:

AI/轨道算力等远期业务则采取“三情景加权框架”计算:

| 情境 | 实现概率 | AI业务价值/股价贡献 | 具体含义 |

| Moonshot乐观情境 | 7% | 1.3万亿+108$/股 | Starship可实现85%高复用;轨道AI数据中心在经济上优于地面方案并规模化;到2035年轨道AI集群达到约59000颗卫星;提供约11.6吉瓦AI算力;年收入约2250亿美元;到2040年,占全球AI基础设施算力约20%份额。 |

| MVP基准情境 | 50% | 2300亿+23.5$/股 | 轨道数据中心被证明可行但容量受限;每颗卫星AI处理能力约50千瓦;每次Starship可装载90颗以上AI卫星;到2035年形成约48000颗卫星集群;提供约2.4吉瓦AI算力;年收入约470亿美元; |

| No Go悲观情境 | 43% | -810亿-6.2$/股 | 即便Starship本身取得一定成功,轨道数据中心也可能在商业上失败;或者相较地面数据中心没有成本优势;SpaceX可能在2028年前后放弃该项目。 |

如果使用完整分布进行概率加权:

$108×7%+$23.5×50%-$6.2×43%,

可得出AI/轨道算力业务约16.5美元/股,或1700亿美元估值;

加上IPO募资、现金和债务调整:

+6.51+1.80-2.30美元/股;

最后,把所有部分并表:

得出SpaceXFair Value per Share=63美元/股,或7800亿美元总估值。

三、信仰溢价与反身性:重写概率的艺术

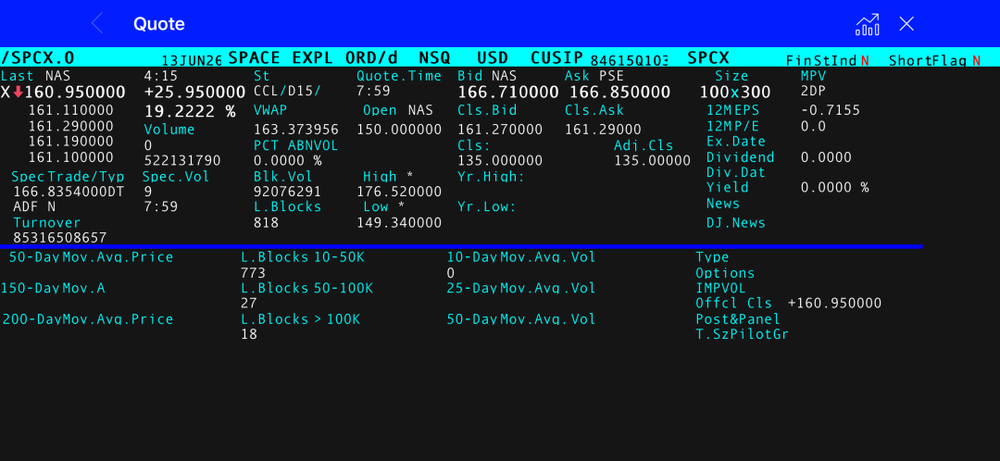

然而现实是,SpaceX发行价为135美元,并在上市首日收于166.71美元。

这并不意味着晨星被“打脸”,而意味着市场在定价时,使用了与晨星截然不同的参数——这带来两个极具启发性的“逆向结论”:

(1)135−63=72美元/股,可以理解为市场赋予的“时间价值”;

(2)若要让135美元发行价在逻辑上成立,市场必须重写概率——需要把Moonshot(乐观情景)的概率从7%拔高到77%,并几乎完全排除No Go(失败情景),这就是市场的信仰。

——换句话说,所谓“投资信仰”,是把远期成功概率抬高、把失败概率压低、把时间成本看得更轻。

“信仰定价”并非单纯的泡沫、非理性或散户冲动,对于SpaceX这类极少数前沿科技公司而言,叙事本身会通过资本市场反过来塑造现实。

这正是经典的“反身性”机制:

当资本市场接受高估值,公司就能以更低成本融资、招募最强工程师、提前锁定供应链与客户,从而让原本低概率的愿景变得更可实现。

在SpaceX这里,这种反馈链尤其强:

信仰→高估值→低成本融资→更大CapEx→更快产能建设→更高兑现概率

‘Musk can turn belief into capital,capital into capacity,and capacity into proof.’

但“反身性”从来都是一把双刃剑,一旦结果演变成:

信仰→高估值→高CapEx→需求/技术不兑现→财务重力回归

那么估值就会迅速向基本面“剧烈崩塌”。

这就是为什么高估值深科技公司一旦“故事停更”,回撤往往异常剧烈。因为市场抹去的不仅是未来的成长,还有“相信它会成长”的信任溢价。

四、价格发现:上市后的估值检验时间表

未来,SpaceX估值中隐含的庞大“时间价值”,将会在逐个关键节点和财报中完成“价格发现”:

SpaceX上市后关键估值检验节点

| 时间节点 | 事件 | 可能的估值影响 |

| 2026/6/12 | IPO上市,发行价135美元,首日收盘约160.95美元 | 初始情绪定价与稀缺性溢价形成 |

| 2026/6/15 | CRSP/罗素/宽基纳入 | 被动买盘支撑短期股价 |

| 2026/6/16 | SPCX期权开始交易 | 波动率与Gamma机制开始放大价格波动 |

| 2026/7/7 | 纳指100纳入 | 被动买盘再次强化供需错配 |

| 2026/7/12 | 绿鞋期权到期,承销商最多112亿美元托底结束 | 首个重要流动性支撑减弱点 |

| 2026/8月 | Q2财报后首批解禁20%,约9.12亿股 | 财报与供给第一次同步检验 |

| 2026/Q3 | 第70/90/105/120/135天各解禁7% | 卖压阶梯释放,价格进入持续试压期 |

| 2026/11月 | Q3财报后再解禁28%,约13亿股 | 最大单波供给冲击 |

| 2026/12/9 | 180天期满,余下约**17%**解禁 | 供给全面回归常态 |

| 2027/6/13 | 马斯克366天锁定期满 | 创始人层面长期信号节点 |

如上表所示,SpaceX上市后的估值演进大致将经历三个阶段:

稀缺性溢价阶段:早期受低流通盘、绿鞋托底和被动资金推升,价格更多体现的是边际供需失衡,而非公允价值。

时间价值检验阶段:随着财报与多轮解禁的到来,市场面临双重灵魂拷问——基本面有没有兑现?最早最懂公司的人愿不愿意卖?这是估值体系真正重塑的时刻。

基本面主导阶段:当供需错配逐步被市场消化后,股价将回归经营结果:Starlink的现金流、Starship的商业化速度、AI业务的收入质量,以及GAAP盈利的改善状况。

末了,SpaceX给估值研究最大的启示,不是“梦想也能值钱”,而是如何在面对超级叙事时,保持估值的秩序感。

估值从来不是给未来打分,而是给未来的不同可能性定价。

SpaceX之所以迷人,正因为它把这件事演绎到了最壮观的程度;而它之所以危险,也正因为它让太多人愿意在今天,就为那个最乐观的明天付钱。