本文来自微信公众号: 芯流新能源 ,作者:陆鸣

01

需求爆发驱动下,固态变压器迎来产业拐点

固态变压器(Solid State Transformer,SST),也称为电力电子变压器(Power Electronic Transformer,PET)。它通过高频变压器(通常工作在kHz到MHz级别)实现电压变换和电气隔离,由于频率相比传统50Hz提高了几个数量级,使得磁性元件体积可以大幅缩小,从而实现设备的小型化与高功率密度。

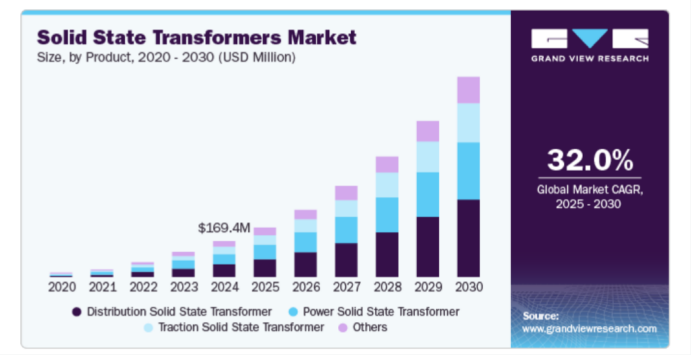

全球固态变压器市场已经逐步从实验室阶段走向产业化早期阶段,根据Grand View Research的报道,2024年全球SST市场规模约为1.69亿美元,2030年预计达到9.36亿美元,2025年到2030年复合增速高达32%。

资料来源:Grand View Research

固态变压器市场之所以能实现如此高速的增长,主要还是由于新能源汽车、清洁能源发电占比上升和AI基础设施发展,共同对电力的传输提出了更高的要求,这些需求传统变压器难以满足。

首先,新能源汽车的渗透率快速提升正在重塑配电系统。根据佐思汽研数据,2024年中国800V高压架构乘用车渗透率已达6.9%,预计2025年提升至9.5%,2030年有望超过35%,搭载车型规模突破700万辆。

随着800V平台和兆瓦闪充普及,充电站单站功率从数百kW提升到数MW甚至十余MW。数量众多的车辆同时开启大功率快充,瞬间产生的冲击负荷会超过现有配电变压器的承载能力。

而采用固态变压器,则能够将分散的变压器、整流柜、配电单元集成在一起,能够实现10kV中压交流到800V直流高效转换,从而拥有更高的承载能力,《Energies》2025年综述研究表明,在采用固态变压器的方案中,整体系统效率可超过98%。

因此对于固态变压器的需求,将随着新能源汽车的广泛应用不断增长。

其次,以风电和光伏发电为代表的清洁能源,正在成为全球新增发电装机的主力。但风电和光伏具有天然的波动性,传统的变压器只是“被动地接收”电力,无法调节。大量不稳定的电力如果直接并网,会直接导致电网电压的波动、频率的失衡,严重时甚至可能引发大面积停电。

固态变压器通过直流母线实现电能缓冲,可在极短时间内吸收或释放功率波动,从而应对不稳定的电流,成为连接电网、负载与储能系统的关键功率调节节点。

最后,随着AI数据中心不断发展,单机柜功率已经从传统的5-10kW提升至100kW,园区级负荷规模达到数百MW。更大的服务器功率带来更高的电源需求,在此过程中输电的微小损耗如今也变得更加重要,因此需要进一步提升电力的利用效率。

英伟达在2025年OCP全球峰会上发布了800V高压直流架构白皮书,也明确将固态变压器定义为下一代AI数据中心(AIDC)的终极供电方案。固态变压器正在逐步成为电力基础设施的重要组成部分。

至此,固态变压器已经升级成为具备控制能力、能量调节能力与系统接口功能的“电网核心节点”,是未来新能源与电网架构的关键基础设施。

02

固态变压器产业化约束与系统级演进路径

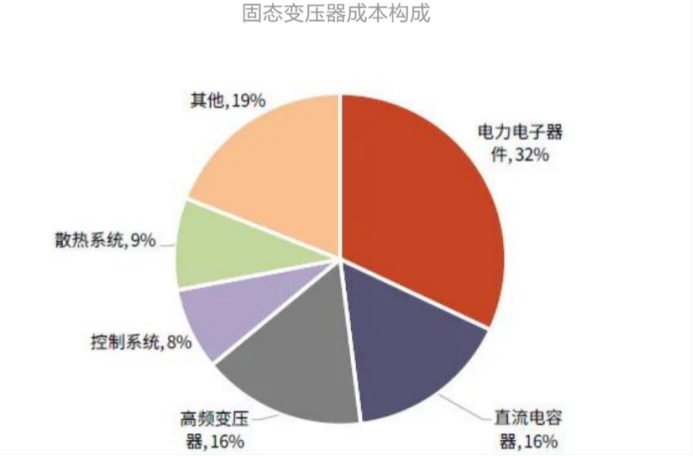

目前,市场对固态变压器的担忧主要还是在于其成本和稳定性的情况。一方面,按整机拆分,当前固态变压器整机成本主要由以下部分构成:

资料来源:《Solid-State Transformers:Fundamentals,Topologies,Applications,and Future Challenges》

在此结构下,当前SST的系统成本仍显著高于传统工频变压器,主流研究普遍认为其单位成本约为后者的2–4倍。其中,SiC等宽禁带功率半导体通常占据约30%–40%的整机成本,是当前制约SST规模化应用的核心因素。

此外,《2025碳化硅(SiC)器件&模块产业调研白皮书》中提到,截止2025年第三季度末,各类SiC MOS主流器件已经大幅缩小与硅IGBT的价格差,部分器件规格价格甚至接近硅CoolMOS,这也将进一步推动固态变压器的成本下探。

另一方面,固态变压器作为多级电力电子级联系统,其在复杂电网工况下的动态稳定性与工程验证仍有待完善。

因此短期来看,固态变压器行业仍将围绕成本下降、器件成熟以及示范工程建设展开。

中长期来看,超充网络、新能源并网和AI数据中心有望成为率先放量的核心场景。

长期来看,固态变压器的最终形式需要与上游和下游深度耦合,从而成为未来重要的电力基础设施之一。因为最终电网,充电站,数据中心等终端客户所需要的不是单独的某一台设备,而是一整套解决方案。

未来,谁能够率先实现规模化与商业化,就要看谁能够以较低的成本深入各个不同的场景提供系统完整并且可靠稳定的解决方案。

03

群雄逐鹿SST:三类玩家争夺产业化先机

固态变压器出现之前,电压变换主要依赖铜线、铁芯和电磁感应,但在固态变压器时代,功率半导体、电力电子控制器和数字化算法开始成为系统性能的核心。但这也导致原本各自发展的传统输配电巨头与功率半导体企业,开始在同一条赛道上汇聚,并共同争夺下一代电力基础设施的主导权。

从当前国内竞争格局来看,布局SST的企业大致可以分为三类:传统电力设备企业、AI服务器电源企业以及光储充企业。这些企业拥有不同的技术积累和客户资源,也决定了其未来的市场切入方向。

首先是传统电力设备企业,代表厂商包括许继电气、中国西电、国电南瑞以及特变电工等。这类企业最大的优势在于长期服务国家电网和南方电网等大型客户。电网作为未来固态变压器最重要的应用场景之一,能够进入其认证体系,使得这些企业能够获得更多的示范项目以及试点工程机会,同时在前期合作经验的基础上企业更容易通过客户的验证并最终实现规模化量产。

除此之外,针对高压绝缘这项影响固态变压器稳定性的重要技术,这类企业有丰富的项目经验。以中国西电为例,公司长期为我国330kV至1100kV超特高压交流、直流输电工程提供成套设备,是国内特高压产业链最核心的供应商之一。

凭借此优势中国西电成为国内少数实现固态变压器实际挂网运行的传统电力装备企业之一。依托旗下西电电力电子平台,公司已形成10kV、2MW级固态变压器产品,并在“东数西算”数据中心和光储充系统等场景实现示范应用。

还有,四方股份作为国内少数能够提供固态变压器硬件、配电设备、系统集成与工程全链路解决方案的企业,一台2.4MW的固态变压器单机价值约960-1,200万元。但四方股份中标的一个完整数据中心供配电项目合同金额往往达到数亿元的级别。2025年上半年四方股份与固态变压器有关的订单金额超过30亿元。

但这类企业往往缺乏电力电子技术的积累,即便是已经跑通商业闭环,还是需要更多集中突破技术瓶颈以通过客户验证,推动产业化。

第二类玩家来自AI服务器电源领域,代表企业包括科士达以及麦格米特等。随着AI数据中心功率密度持续提升,行业正逐步向高压直流供电架构演进,而固态变压器正是实现中压交流向高压直流高效转换的重要技术路径。

以麦格米特为例,公司的核心优势是来自高频电力电子技术和数据中心供电体系的积累。公司致力于AI数据中心电源业务,已构建起覆盖电网输入到算力终端的全栈产品矩阵,包括固态变压器(SST)和Sidecar高压直流边柜等核心产品。

资料来源:深圳麦格米特电气股份有限公司2025年年度报告

相比中国西电、许继电气等电网体系玩家,麦格米特更加贴近AI数据中心这一新兴需求场景,但目前尚未实现固态变压器的大规模商业化落地,目前处于预研和方案验证阶段,在电网资源、高压绝缘和系统工程经验方面仍存在一定差距。

还有一类玩家以电力电子技术起家,企业最大的优势在于长期服务光伏、储能、充电基础设施等新型电力场景,对未来能源系统的运行逻辑具有更深刻的理解,代表企业包括阳光电源、科华数据以及为光能源等。

以阳光电源为例,公司作为全球光伏逆变器龙头,在高功率变换技术和系统集成方面积累深厚。近年来公司进一步向中压电力电子方向延伸,已推出基于固态变压器技术的35kV/6MW中压直挂光伏直连逆变器方案。相较于传统“变压器+逆变器”的架构,该方案能够减少能量转换环节,提升系统效率,并降低电站占地面积,展现出固态变压器在新能源场景中的应用潜力。

随着新能源装机持续增长以及光储充一体化建设加速推进,固态变压器已经从单一电力设备逐步演变为连接发电侧、储能侧和用电侧的关键能源路由节点,而这恰恰是新能源电力电子企业最擅长的领域。

整体来看,目前国内固态变压器产业尚处于从技术验证走向商业化落地的早期阶段,行业尚未形成绝对领先者。

04

尾声

不论如何,固态变压器是电力电子技术对传统工频变压器的替代,在新能源电力、电动汽车、以及AI数据中心三大需求的爆发之下,未来的市场空间广阔。

但是当前由于技术尚不成熟,加上成本的制约,仍然处于产业化的早期阶段。

未来随着SiC成本的持续下探以及电力电子控制技术成熟,固态变压器有望从示范应用走向局部场景替代,并最终在各个场景中实现规模化应用。