本文来自微信公众号: 王剑的角度 ,作者:王剑,原文标题:《【随笔】别再苛求贷款量了》

2024年2月,我们在报纸上发表署名文章,《淡化增量,注重质效》(可打开链接),首次正式提出观点:

我们要客观认识到伴随新兴产业崛起,GDP与信贷之间的关联度也在弱化,不必过度关注信贷增长,信贷增速终将回落,甚至在旧产业占比下降到一定幅度之后,不排除某些阶段可能会出现信贷余额回落的局面。

其实,在此之前,我们已经在一些非正式场合提到这一观点。此后,我们也不断在多处表达这一观点。

当然,影响信贷增速的因素很多,包括宏观经济整体形势,也包括企业的其他资金来源(比如近月企业发债、结汇较多,都会替代信贷融资需求)。因此,产业结构转型并不是惟一因素,但确实是值得重视的因素之一。

这2年多时间以来,我们的上述观点基本上可以得到三方面验证:

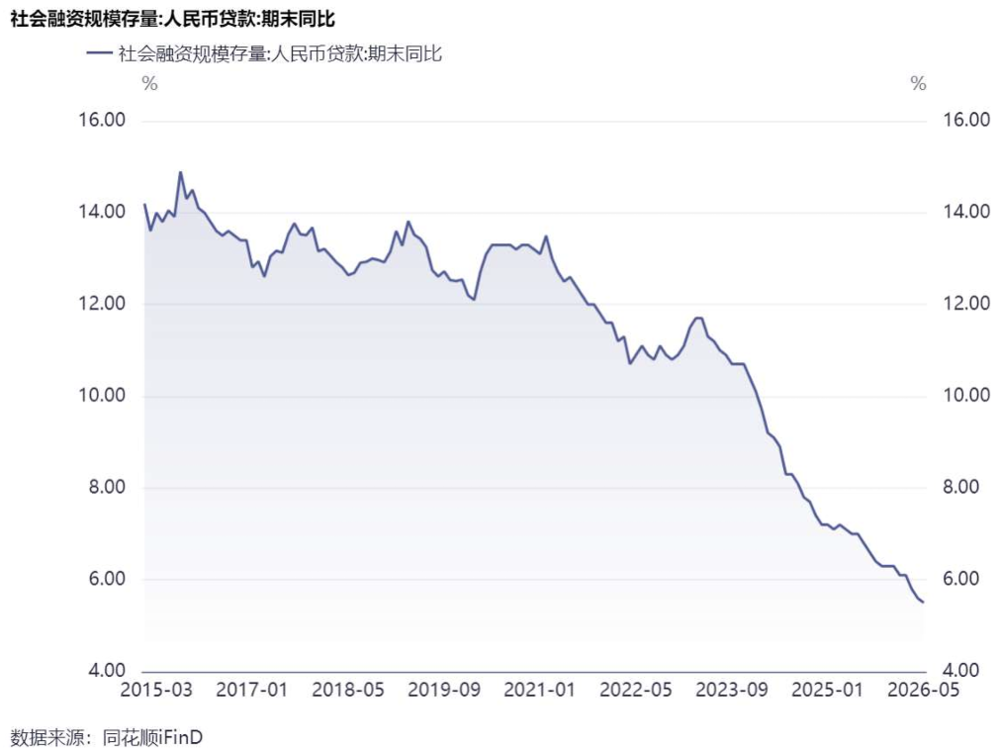

(1)数据上,其实从2023年底开始,信贷(以社融规模中的人民币贷款存量为代表)增速就是一路下行,并于2026年初跌破6%。

(2)理论上,随着经济结构转型,新兴产业不确定性大、风险高,并不匹配信贷融资的收益-风险特征,更多需要股权融资,其中又以VC、PE等创投基金为主。因此,信贷增速回落、信贷占社融比重下降,均是产业转型升级时的正常现象。

我们较多涉及的新兴产业,主要包括科创、文创两大类。前者和生产端关系较大,以科学研究为基础,一般能够产生新的生产技术和生产方式;后者和消费端关系较大,用传统眼光看大多可归入可选消费,但可能是未来的主要增长点(国人的基础消费,即日常的吃穿用度,已经较为充裕了,很难再大幅提升)。科创、文创均有不确定性大、风险高的特征。

(3)实践中,行长们也越来越发现信贷需求回落,这是因为信贷业务最传统的客户——传统行业的增长空间变小,需要增加贷款再扩大再生产的需求越来越低。传统信贷业务陷入了内卷,即不同银行之间争抢存量客户,本质上是供需失衡、供大于求的体现,并导致信贷利率过低。

以上理论和实践中的发现,新老产业的一升一落,引发融资结构变化,几乎像常识一样普通,并不需要什么高深的金融学知识。但即使如此,每当月度金融数据披露,很多方面的人士依然像魔怔了一样,在那里大谈信贷增速不行。

以下分别就几大主要的贷款类别,分别谈谈它们的增长空间。

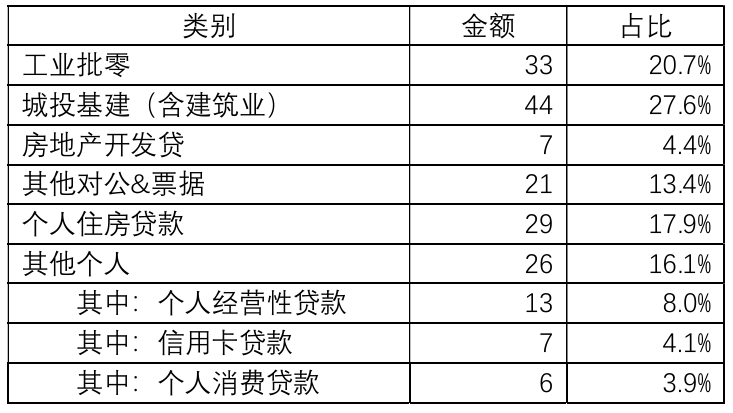

首先,我们先给出最新一期的信贷投向结构(样本:39家A股上市银行。数据来源:2025年年报。单位:万亿元):

比较直接的,可以先看个人贷款。而个人贷款中的最大占比是个人住房贷款,这个和居民买房行为直接相关。近几年,因为房价下跌,买房需求下降,尤其是投资性购房几乎消失。但如果看看我国居民自住拥有率,谁也不会得出大家未来还会买很多房的结论。

测度我国居民房子拥有情况的文献很多。较为权威的,比如,人民银行2020年对2019年中国城镇居民家庭开展了资产负债情况调查,其中住房方面的数据显示:

中国城镇居民家庭的住房拥有率为96%(国际水平是60%左右),有一套住房的家庭占比为58.4%,有两套住房的占比为31%,有三套及以上住房的占比为10.5%,户均拥有住房1.5套。

其他测度这一指标的文献也很多,结论都差不多。结论就是,城镇居民房子可能真的买得差不多了。

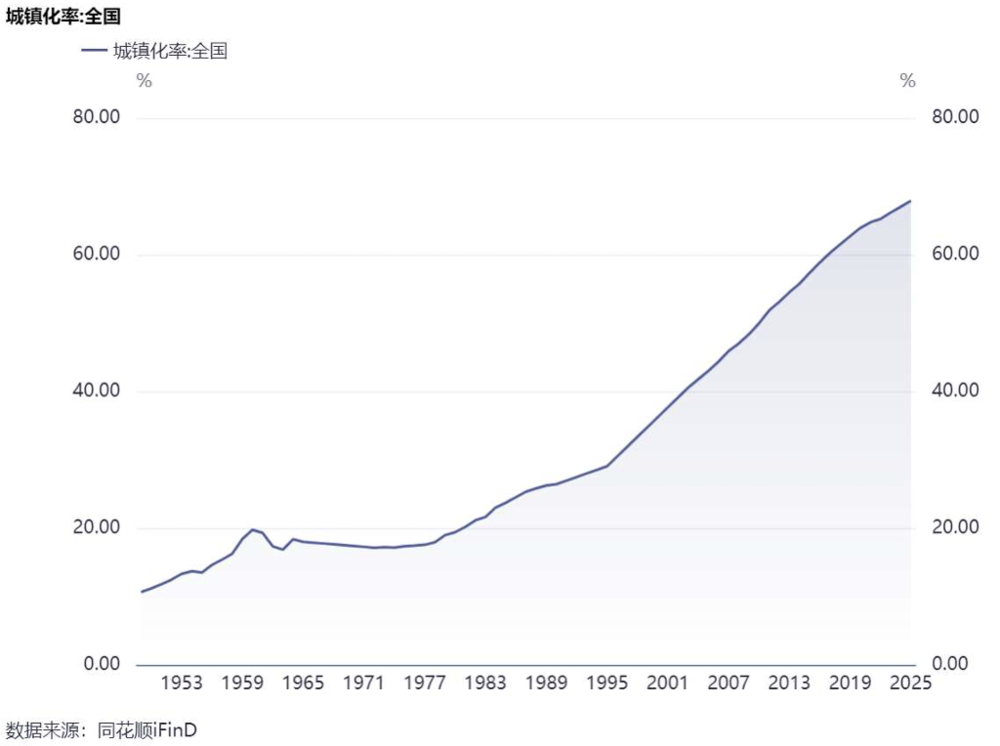

以上调查仅为城镇居民,如果继续有农村居民进城,那么也会有新的购买商品房的需求。那么,也同样可看看城镇化率:据国家统计局数据,中国常住人口城镇化率为67.89%,略高于全球平均水平,较很多发达经济体仍有差距。

从这一点上看,如果和发达国家比,城镇化率的提升还有20个百分点以上的空间(当然,我们也不能假设我国肯定会达到80%以上,毕竟现在发达省份的城镇化率提升速度也已在超过70%之后慢下来了)。因此,购房需求肯定还是有的,只是其增速显然不可能复制过去三十年那种快速城镇化的阶段的。再加上人口总数回落、房价走稳(使投资性购房需求基本消失),因此,个人住房贷款增速回落是非常正常的。

至于对公贷款,目前占比最大的其实是基建,信贷主体又经常是城投公司,所以有时也叫城投贷款。这一点,和上面城镇化率是一个事情:随着城镇化率提升,基础设施存量日渐增加,未来的增速必然也是下降的。

遗憾的是,传统基础设施存量没有太权威的数据。比如交通基础设施,由于各国交通习惯不一样,也很难横向比较。

未来几年,由于地方政府债务仍在控制当中,因此也不可能继续大量融资用于基础设施建设。

综上,目前信贷存量中,个人和对公贷款中最大的类别,一个是个人住房贷款、一个是基建贷款,本质上对应的都是城镇化,另外一项工业批发零售,则是对应工业化。因此,我国银行业目前的信贷投向结构,说白了就是折射了我国城镇化、工业化的伟大进程。既然我国城镇化、工业化水平越来越高,那么这些贷款未来的增长空间肯定是越来越小的,这几乎没有悬念。

因此,不建议大家天天盯着信贷增速。

但如果往更长远的未来去考虑,则仍有两个问题:

(1)新兴产业终究会有一部分转化为成熟产业,重新成为信贷业务客户。比如,现在最火的AI行业还在“烧钱”阶段,有一些日常应用了,但还没形成相对稳定的商业模式和现金流。但相信在不久的将来,会有一些成果。等一些成功的AI厂商构建了稳定的商业模式和客户群体,经营风险大幅下降,那么依然是可以贷款的。同样,这些新产业背后的新基建也是可以贷款的。因此,信贷增速回落也是阶段性的,是产业螺旋升级过程中的周期性现象,并不代表永远如此。

(2)新兴产业的融资以股权融资为主,可重视这方面的数据统计。以创投基金为代表的股权融资,并不是通过传统金融体系进行的,是投资人和投资标的之间的直接交易,因此很难被社会融资规模的统计覆盖到。社会融资规模统计的是一定时期内实体经济从金融体系获得的资金额。我们平时做研究使用这方面数据,也是参考一些第三方研究机构的数据,可能并不全面。但新兴产业崛起后,有必要完善这一方面的统计。