本文来自微信公众号: 赛博汽车 ,作者:王凌方,编辑:|章涟漪

6月15日,众人瞩目的燧原科技通过了上交所上市委会议审议,向科创板IPO又迈进了一步。

至此,“国产GPU四小龙”——燧原、摩尔线程、沐曦、壁仞全部登陆资本市场。此前摩尔线程、沐曦已在科创板上市,壁仞登陆港交所,而燧原的加入完成了国产高端AI芯片在资本市场的最后一块拼图。

本次IPO,燧原科技拟募资60亿元,用于第五代和第六代AI芯片系列产品的研发和产业化,对标国际厂商高端产品性能。

燧原科技的过会标志着中国算力企业,获得了资本市场的认可,已经从单点突破转向“集团军”作战,加速了国产芯片从“可用”向“好用”迭代。可以想象,假以时日,中国或许可以依靠他们彻底摆脱英伟达的垄断。

说回燧原科技,这家企业带有强烈的腾讯印记。腾讯不仅是其第一大股东(持股约20%),更贡献了超80%的营收。这种“绑定巨头”模式使其在初创期拥有稳定的订单和场景验证,但这同时也会引发市场对其独立生存能力的质疑。

01

腾讯依赖症

提到燧原科技,就绕不过腾讯。

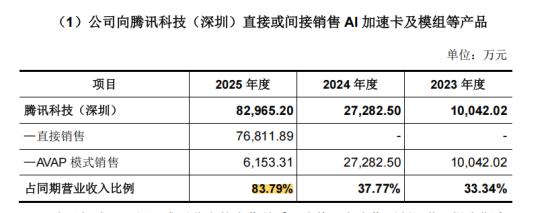

燧原科技对腾讯的依赖实在太大。从营收上看,招股书数据显示,公司营收从2023年的3.01亿元飙升至2025年的9.90亿元,其中2025年腾讯系客户贡献了燧原科技超过83.79%的营收。

燧原也在招股书坦诚,若按终端客户统计,腾讯为发行人报告期各期第一大客户,公司对腾讯关联销售金额持续增长且收入占比较高。此外,腾讯还是其第一大股东,持股比例超过20%。

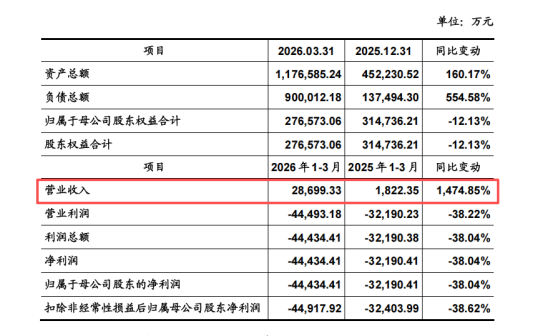

对腾讯的依赖也体现在增长上。燧原科技2026年一季度营收为2.86亿元,同比暴增了1474%,毛利率提升至31.9%,亏损幅度显著收窄,同时预计2026-2027年实现盈利。但是需要知道的这个高增长主要得益于腾讯智算中心的集中交付而非市场化拓展的胜利。

这种“既当裁判又当运动员”的股权结构,使得燧原被外界戏称为腾讯的“影子公司”。

市场上习惯将燧原科技和摩尔线程放在一张桌子上审视,因为两家企业在资本标签和战略上的可比性非常强。

两家公司最大的差异点就是在客户策略上:燧原科技是依靠腾讯发展,摩尔线程则是通过“B端+C端”的模式分散了风险,市场化程度更高。

虽然,高绑定带来了高增长,但这也构成了燧原商业化上的天然壁垒。当然市场会担忧,一旦腾讯调整战略或削减算力开支,燧原的业绩是否将面临断崖式下跌?更关键的是,其他互联网大厂,如阿里、百度等,是否会放心采购由腾讯控股的芯片?这是该企业面临的最大的市场化难题。

相比之下,摩尔线程作为“中立厂商”,在争取政府和非腾讯系客户时更具优势,其消费级显卡在C端的销售也验证了其产生现金流的能力。

02

不做通才,做“专才”

另外值得一说的,就是其技术路线上的选择。

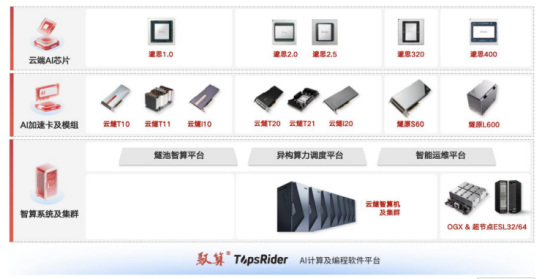

要知道,摩尔线程、沐曦、壁仞选择追随英伟达的通用GPU(GPGPU)路线,而燧原科技选择了一条差异化竞争的道路——非GPGPU架构。

燧原采用的专用架构(DSA)路线,是不兼容英伟达CUDA生态的,采用的是自研“驭算TopsRider”软件平台。它的逻辑是通过牺牲短期生态兼容性,换取在特定AI场景下极致的能效比和自主可控性。

根据招股书披露,其营收中超过80%来自AI推理场景,这与国内其他AI芯片公司(推理产品占比约50%)形成了显著差异。当然,我们认为这是一种“务实”的市场策略:先抓住商业化落地更快的推理市场,实现自我造血,再来反哺更高端的训练产品。

好处就是可以深度绑定主大客户。通过与腾讯长达7年的深度合作,在微信、腾讯会议等真实海量场景中不断打磨产品,燧原已经形成了很高的技术和生态壁垒。这种“以战养战”的模式,帮助其建立了难以被短期替代的竞争力。

但这种成功的前提是必须拥有足够大的内部市场(腾讯)来分摊高昂的生态建设成本。如果未来无法吸引外部开发者,可能沦为小众芯片。

任何事情都有两面性,全功能的GPU,通过高度兼容CUDA生态,支持图形渲染、AI计算、科学计算等全功能,降低开发者迁移门槛,可以快速承接英伟达退出的市场份额。但是,要知道通用GPU研发难度极大,需要同时兼顾图形和计算,导致资源分散;且在短时间内,绝对性能上难以全面超越英伟达,短时间只能作为英伟达的平替出现。

燧原科技走上的是一条与“四小龙”其他成员截然不同的硬核自研道路。它不追求做“国产英伟达”的跟随者,而是想成为AI推理时代专用芯片的领跑者。燧原此次募资60亿,能否打破“腾讯圈层”,真正拿到外部大单,是检验其能否从“腾讯的燧原”走向“中国的燧原”的关键所在。