本文来自微信公众号: 新潮 ,作者:十一岁的新潮,指导老师:|白净,编辑:|李佳闻

如果你在2023年夏天花400元购入了一块2TB的固态硬盘(SSD),三年后,你大概会惊奇地发现,这款产品的市价不降反增,如今已翻了三倍。

2026年,此前一度供不应求的显卡市场已恢复常态;一转头,存储却成了新的奢侈品。为什么原本应随技术迭代持续降价的存储芯片,这两年却价格高企?新潮拆解了存储产业链的供需逻辑,发现这一轮涨价的原因,远非“缺货”二字可以概括。

AI正在挤压消费级存储供给

要理解这一轮涨价的逻辑,我们可以用一个通俗的比喻:三星、海力士、美光这些芯片巨头,就像是大型烘焙坊;制造芯片的核心原料晶圆,就是烘焙用的面粉。

前几年行业景气度较低时,这些厂商的产能主要集中于消费级的普通内存与固态硬盘,市场供给充足,产品价格一度降至低位。

但到了2024年,市场需求结构发生了剧变,AI产业成为了全新的大额需求方。

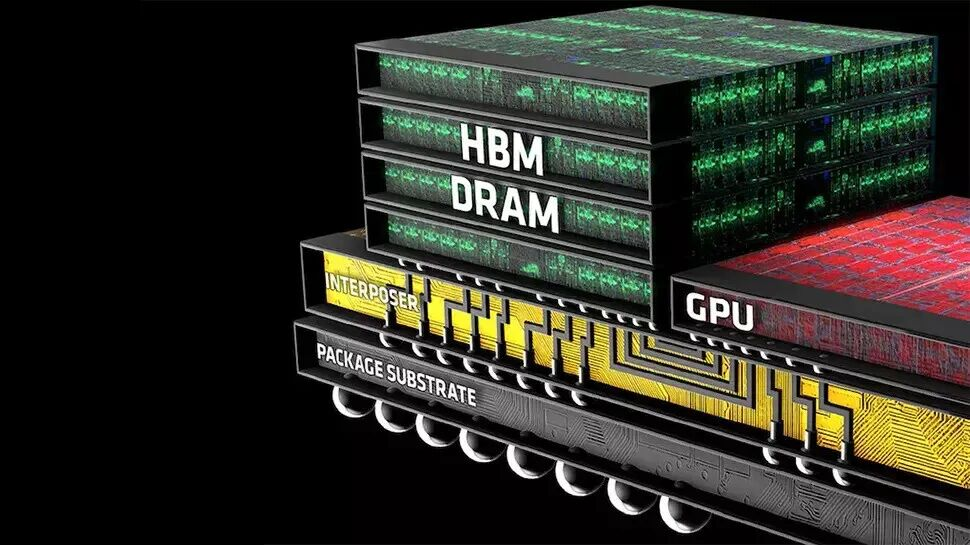

AI客户对存储性能要求极高,需求集中于HBM(高带宽内存)这类高端存储产品——我们可以将其类比为烘焙坊的定制高端蛋糕,这类产品是AI芯片的核心配套。

新思(Synopsys)的HBM3方案示意图

问题在于,这类高端产品对原料的消耗远高于普通产品:生产一颗HBM所消耗的晶圆面积,相当于三颗普通DDR5内存的用量。

面对利润更高、规模更大的AI相关产业订单,存储厂商纷纷将产能向HBM产品倾斜。产能的总盘子是固定的,此消彼长之下,普通内存和硬盘的产量大幅缩水,供需失衡下,消费级存储产品的价格开始持续上涨。

厂商亏损后的盈利修复

2023年,存储市场曾经历过一段行业亏损。当时全球需求低迷,厂商积压了海量库存,为了消化库存,三星等大厂一度以低于现金成本的价格销售产品。

根据权威调研机构TrendForce(集邦咨询)的数据,当时无论是DRAM还是NAND闪存,市场交易价都已跌破现金成本。

为了扭转亏损局面,2023年底开始,全球存储巨头同步启动了减产策略,减产周期持续超过一年。

到2025年消费市场逐步回暖时,市场库存已被消耗至低位。厂商顺势启动了控量提价的策略,根据集邦咨询2026年第一季度的产业调研数据,NAND Flash合约价季度涨幅达到55%-60%,DRAM合约价涨幅更是创下90%-95%的历史新高,这是行业针对前两年亏损的修复性盈利调整。

云存储本质上是实体存储

除了AI带来的产能挤压,社会整体的存储需求也在发生质变。

不少用户早已形成了双轨存储的使用习惯:手机本地存储如同仓鼠的腮囊,优先收纳日常高频调用的视频、聊天记录、App缓存等数据;而个人云存储则是对应的储粮洞穴,承担着数据备份、多端同步、内容归档与资源分享的核心功能——即便本地存储仍有冗余空间,多数用户也会主动将重要数据同步至云端。iiMedia Research 2025年发布的调研数据显示,中国个人云存储服务的用户渗透率已达85.05%。

但需要明确的是,所谓的“云”并非虚无缥缈的存在,这些数据只是从用户的本地终端,转移到了远端数据中心的实体服务器中,每一份数据最终都要占用企业级硬盘的物理存储空间。随着社会数据量的爆发式增长,企业级存储的需求也在持续提升,进一步推高了存储产品的整体需求。

国产存储的机遇与挑战

在这一轮全球存储价格波动中,国产存储厂商的表现受到了广泛关注。

长江存储(YMTC)、长鑫存储(CXMT)作为国内存储产业的代表,前者主攻NAND闪存颗粒,后者聚焦内存颗粒,它们通过成熟的本土技术,在国际巨头集体提价的背景下,或许能成为市场的稳定器。

但隐忧依然存在:在HBM这类顶尖赛道上,国产存储仍存在明显差距。国际巨头已实现HBM3E产品的量产,良率超过95%,而国内长鑫存储的HBM3产品预计今年才能进入量产阶段,良率仅为60%-70%,在堆叠工艺、带宽性能上仍有1-1.5代的代差。

核心设备受限、原材料成本上涨、扩产周期长等多重因素,拖慢了本土芯片的突围节奏。国际厂商转型留下的市场真空,为国产厂商提供了补位的良机,但在全球供应链管制的背景下,能否实现技术跨越,仍是国产厂商需要面对的长期考验。

在AI时代,数据就是新时代的石油,而存储芯片就是装石油的桶。目前来看,这一轮存储供给短缺的情况,可能要持续到2027年新一代产线投产。

不过消费者也无需太过担忧,毕竟,油桶的价值永远来自里面的石油,存储硬盘最珍贵的也从来不是芯片本身,而是里面保存的每一份文档、每一张照片,那些才是独属于你的、不可复刻的瞬间。

参考文献:

[1]Global RAM Shortage and Price Hikes:Causes,Consequences,and Outlook,By Aryamehr Fattahi,05 January 2026.

[2]TrendForce集邦咨询.《2026年存储器产业产值预测报告》[R].2026年2月.

[3]iiMedia Research(艾媒咨询).《2025年中国个人网盘市场发展状况及用户行为调查数据》[R].2025年6月.

[4]王文艳,杨海娟.个人云存储服务使用意愿影响因素实证研究[J].信息资源管理学报,2023,13(02):112-121.