本文来自微信公众号: MIR睿工业 ,作者:MIR 陈宁馨

近期,汽车产业链企业在人形机器人领域的动作明显加速。

2026年5月20日,比亚迪执行副总裁李柯首次公开确认,比亚迪正在开发人形机器人,并表示汽车领域积累的AI软件能力、硬件研发能力以及规模化制造能力将延伸应用到人形机器人产品。

2026年5月,小鹏汽车宣布IRON人形机器人计划于2026年底实现量产,并进一步推进商业化落地,将先进入小鹏自有门店进行导览、导购。

与此同时,Tesla也持续推进Optimus项目的产业化进程,计划Optimus Gen-3在2026年内量产,并加速在制造场景中的应用验证。

这些动作并不是汽车企业入局人形机器人领域的第一波浪潮,早在2000年本田就推出ASIMO阿西莫开启了汽车产业对人形机器人技术探索。近两年许多汽车产业链企业集中布局人形机器人,其中一个重要原因在于人形机器人产业已经从“概念验证”阶段逐步走向“产业验证”阶段,市场关注点也从单纯比拼技术突破,转向供应链建设、量产制造和商业化落地能力。

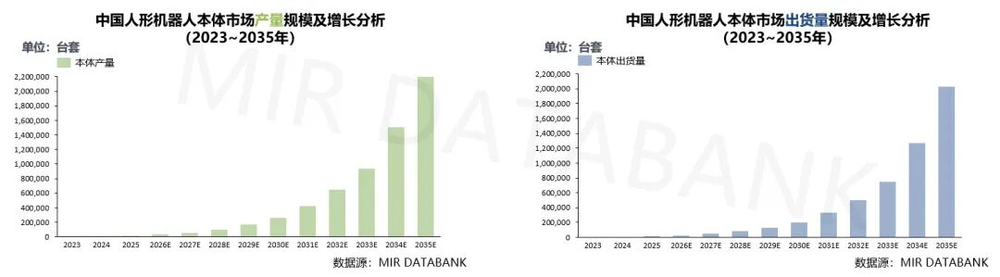

2025年中国人形机器人产量超1.8万台,出货量近1.5万台。2026年越来越多人形机器人厂商公布量产计划和出货目标,并在工业制造、商业服务等场景持续推进试点应用。这表明,人形机器人正逐步走出实验室,进入真实作业环境,市场对于成本控制、可靠性、规模交付以及供应链协同能力的关注度不断提升。

(基于乐观进展预测)

与此同时,人形机器人技术路线尚未完全收敛,核心零部件方案持续迭代,供应链分工和商业模式仍在探索之中,也为具备制造、系统集成和产业协同优势的汽车产业链企业提供了重要窗口。

汽车产业链进入人形机器人,

不只是“跨界”,更像一次能力迁移

一个问题经常被提及:汽车产业链企业为什么能做人形机器人?从表面看,这是两个完全不同的行业,但在供应模式上,两者之间有相通之处:

人形机器人的产业链分工模式与汽车产业“主机厂+多级零部件供应商(Tier1、Tier2)”协同开发和制造模式具有较高相似性。可借鉴汽车主机厂典型的2种合作模式:

1.部分传统燃油汽车主机厂,强调对核心技术和制造能力的自主掌控,具备整车设计与制造、部分核心零部件研发与制造能力。

2.部分聚焦电控、智能驾驶软件等能力的智能汽车主机厂,强调整车与优势零部件的设计、软件算法的研发,将整车制造、其他零部件设计与制造交由第三方供应商完成。

同时在工程体系上,两者之间也有诸多联系:

1.人形机器人和智能汽车都属于复杂机电系统,都需要解决“感知、决策、控制、执行、能源管理以及整机集成”等问题。

2.人形机器人所需的电机、执行器、丝杠、结构件等产品,与汽车产业在精密制造和机电技术方面具有较高共通性。

3.随着人形机器人迈向量产,规模制造和质量管理能力的重要性不断提升,汽车整车制造厂商、汽车零部件厂商具备成熟的自动化生产、精密装配和供应链管理经验,使其具备承接人形机器人制造业务的基础。

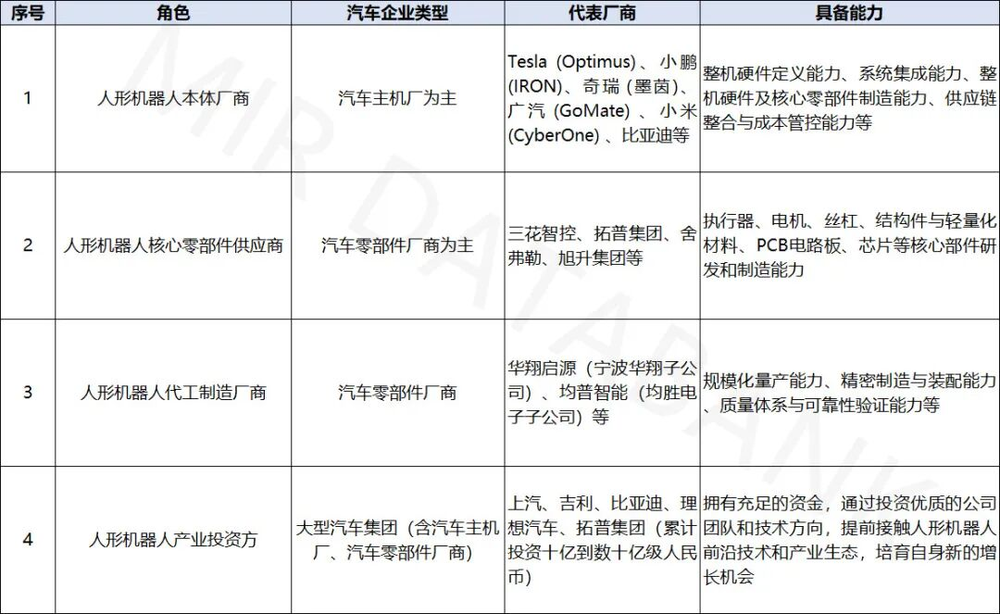

因此,人形机器人产业中一些核心能力可以靠汽车产业中长期积累的技术实现。汽车企业进入人形机器人产业的角色大致可以分为四类:

目前有些人形机器人本体厂商集中做整机硬件及运控算法,有些集中做软件大模型算法等,不同类本体厂商会将零部件制造、或整机硬件生产、或下游场景中集成部署等工作交由第三方合作伙伴完成。因此,以上不同的角色凭借自身的能力特点,在人形机器人产业链分工合作中获得不同的价值空间,例如:

1.人形机器人本体厂商:该类厂商通常负责人形机器人产品定义、品牌运营和生态建设。随着人形机器人市场规模扩大,预计2035年中国市场将达到千亿人民币级别,本体厂商有望率先受益于整机销售、软件服务及生态运营带来的长期价值。

2.人形机器人代工制造厂商:人形机器人本体初创公司较难在初期投入巨资建设自有工厂,尤其对于聚焦软件大模型算法、或场景应用的企业而言,更多将生产制造交由具备规模化量产能力和成熟质量体系的第三方厂商完成。因此,随着人形机器人本体公司不断增加,预计未来一半以上占比的人形机器人本体生产模式为委外代工。

3.人形机器人核心零部件供应商:人形机器人本体厂商并非都选择自研零部件,“通过联合供应商开发、外采成品部件,以降低前期研发和设备投入成本”是普遍选择(如宇树定位硬件自研,部分零部件定制外采)。未来随着零部件技术成熟化、标准化,零部件供应商有望服务更多人形机器人厂商。

以下是汽车企业在部分人形机器人零部件布局情况:

①执行器:是人形机器人关节运动的核心部件,要求高响应、高集成和高可靠性,汽车机电集成经验可有效迁移。如三花智控。

②丝杠:用于实现高精度直线运动,对精度、寿命和加工工艺要求高,汽车精密传动技术具备较强共通性。如舍弗勒。

③电机:为人形机器人关节提供动力,需要兼顾高功率密度、小型化和动态性能,汽车电驱技术可部分复用。如卧龙电驱。

④结构件:承担整机支撑与承载功能,强调轻量化和高强度,汽车轻量化制造经验具有迁移优势。如拓普集团、旭升集团。

⑤PCB电路板:承载人形机器人控制与信号传输功能,随着电子系统复杂度提升,对高可靠性PCB需求持续增长。如世运电路。

⑥芯片:支撑环境感知、AI推理和运动控制,需要高算力与低功耗,智能驾驶芯片能力可延伸至人形机器人领域。如地平线。

……

此外,自动驾驶领域技术,如多模态感知、三维环境理解、实时路径规划、空间智能等,与具身智能的发展方向存在一定共通性。未来拥有智能驾驶技术或AI平台能力的汽车主机厂、自动驾驶研发公司等也有机会成为人形机器人感知、决策等软件系统的供应商。

以上可以看出,人形机器人本身就是一个研发投入高、工程复杂度高、产业化周期长的高投入行业,汽车企业需要结合自身能力和情况,在本体研发、核心零部件供应、本体代工制造、软件算法支持等领域找到相匹配的位置。

与此同时,这种融合并非单向进行,在人形机器人逐步迈向量产和商业化过程中,另一个趋势同样值得关注——汽车行业在标准化设计、产品验证、质量控制、可靠性测试以及部分认证规范等方面经验,也正在被人形机器人产业借鉴。例如,智元机器人规划精灵G2的零部件(如传感器等)按照车规级标准进行设计、生产和测试;人形机器人进入汽车/电子等工厂作业前要求进行电磁兼容EMC测试。

为什么有些汽车企业选择坚定投入,而有些迟迟观望?进入人形机器人产业的难点在哪里?

汽车企业进入人形机器人产业的机会虽然多,但却不一定能够做好人形机器人相关产品。事实上,许多汽车企业开展人形机器人业务后会发现大量能力并不能简单复制,而是需要结合人形机器人的性能要求和应用特点进行针对性优化。

下面选取部分智能汽车常见的功能模块,与人形机器人对应技术要求进行对比分析:

综上,智能汽车与人形机器人即便共享部分技术基础,但在运动控制逻辑、任务决策目标、执行硬件等指标上存在差异,不同车企布局人形机器人时的投入节奏与战略决心不同。

汽车企业如何选择最适合自己的切入方式?

“如何进入、与谁合作、采用什么合作模式等”是汽车企业进入人形机器人的决策难题。

当前人形机器人供应链并不是单纯的标准化采购关系,更多是本体厂商与零部件供应商共同定义产品、共同开发方案。人形机器人本体与各级零部件、零部件与零部件之间的合作模式已衍生出较多种类,如本体自研自制、本体委外代工、一级零部件合作研发、二/三级标准零部件直接外购……汽车企业需要针对不同本体和零部件类型、不同技术路线、熟悉合作生态关系等寻找切入机会。比如:

1.从“电机/丝杠等零部件”领域切入,主要客户群体有人形机器人本体厂商、关节模组厂商,合作模式偏向“定制开发+批量稳定供货等”。

2.从“人形整机代工”领域切入,主要客户群体有人形机器人本体厂商、人形机器人软件大模型算法厂商,合作模式偏向“委托制造协议+产线专项改造与工艺适配等”。

写在最后

对于汽车企业而言,真正的挑战并不只是技术的迁移,更重要的是在人形机器人行业尚未定型之前,深刻理解产业需求与供应规则,制定合理的入局与合作方案。

在人形机器人时代,决定汽车企业成败的从来不是“是否看见机会”,而是“是否看懂机会”。