本文来自微信公众号: 科工力量 ,作者:石燕红,编辑:周远方

最近互联网上有一个消息挺值得聊一聊。说的是两家日本化工巨头,关东电化和中央硝子,从7月1日起永久停产六氟化钨,理由是中国把钨粉断供了,逼得日本人没米下锅。这条消息上一周传得挺凶,标题起的是一个比一个炸裂,什么“报应来了”、“卡脖子反向操作”等。

听起来确实很爽,是不是?但真没有说得那么夸张。

这条消息最早由一家韩国行业媒体发布,原话是日本供应商正准备在下半年削减产量,已经向韩国客户发出“供应可能中断”的预警,预计库存能撑到5、6月,但下半年怎么办还没底。

此后,这条消息往下传到一些英文产业媒体那里,就从“准备削减”变成了“7月起永久停止生产”。最后再传到中文自媒体,就变成了“6月30日发最后一批货,7月1日永久停产,不再复产”。每传一层,语气就加重一层,最后传成了当下“赢了”的叙事版本。

实际情况是,关东电化在6月8日年度财报说明会上,被问到原材料价格暴涨的原因时回答:主要是中国对钨这个军民两用品类加强了出口管制,不过目前关东电化仍然能采购到原料,加之回收品、其他国家产品等多种渠道,不会出现无法生产的情况。

那这事是不是就是个谣言,没什么可聊的了?恰恰相反。这条假消息里藏着一个真消息,而这个真消息比“永久停产”更有价值。

禁令之下:出口管制引发的日本产业“地震”

关东电化和中央硝子是全球主要的六氟化钨生产企业,两家市场份额约占全球四分之一,但原料几乎全部从中国进口。

去年2月,商务部、海关总署联合发布公告,因国家安全和产业安全的需要,把钨相关物项正式纳入出口管制清单。今年1月,商务部发布第1号公告,加强了对两用物项的出口管制,禁止所有两用物项向日本的军事用户、军事用途,以及任何有助于提升日本军事能力的最终用户出口。

至于为什么在这个时间点上专门针对日本出个公告,官方没有写明具体原因。但外界普遍猜测,这可能绕不开一件事——去年11月,日本首相高市早苗在国会上,就台湾问题大放厥词。这份专项公告,正是在那之后两个月内出台的。

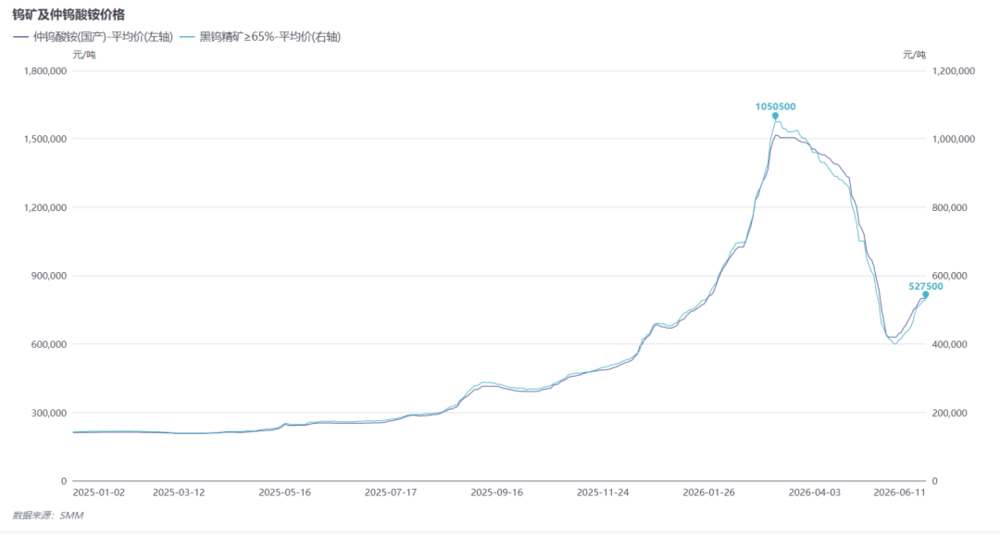

禁令自年初起生效。数据显示,从今年2月到4月,中国对日本的高纯钨粉出口,连续三个月记录为零。

六氟化钨的生产成本,六到七成来自高纯钨粉,中国这边出口数字变成零,对日本企业影响显而易见——截至6月5日,6N级六氟化钨报价在220万元/吨至300万元/吨之间,较4月翻了两番;用于尖端芯片制造的7N级产品供应短缺,长协价在330万元/吨至360万元/吨之间。关东电化、中央硝子等企业,已经多次向客户发出供应中断提醒。

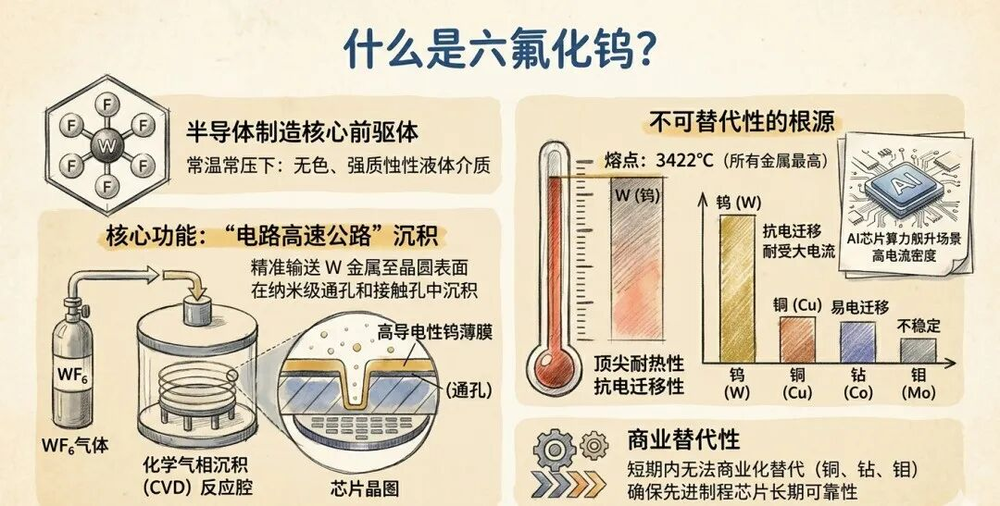

行业内管六氟化钨叫WF6,这是一种典型的军民两用材料,被广泛应用于国防工业,例如坦克穿甲弹、导弹部件、航空航天工业的耐热材料等。

在芯片领域,六氟化钨是先进制程不可替代的核心材料。芯片内部有上百层金属互连线,层与层之间需要打通无数微米级甚至纳米级的孔。这些孔必须用导电金属填实才能将不同层的电路连起来。而用来填充这些孔洞的金属,就是钨。

更形象一点的比喻是,我们可以把造芯片想象成盖大楼。每盖完一层楼板,工人就要在指定位置打竖井,把电线从这一层接到下一层,然后再继续往上盖。六氟化钨干的就是“往这些竖井里灌电线”这一步。

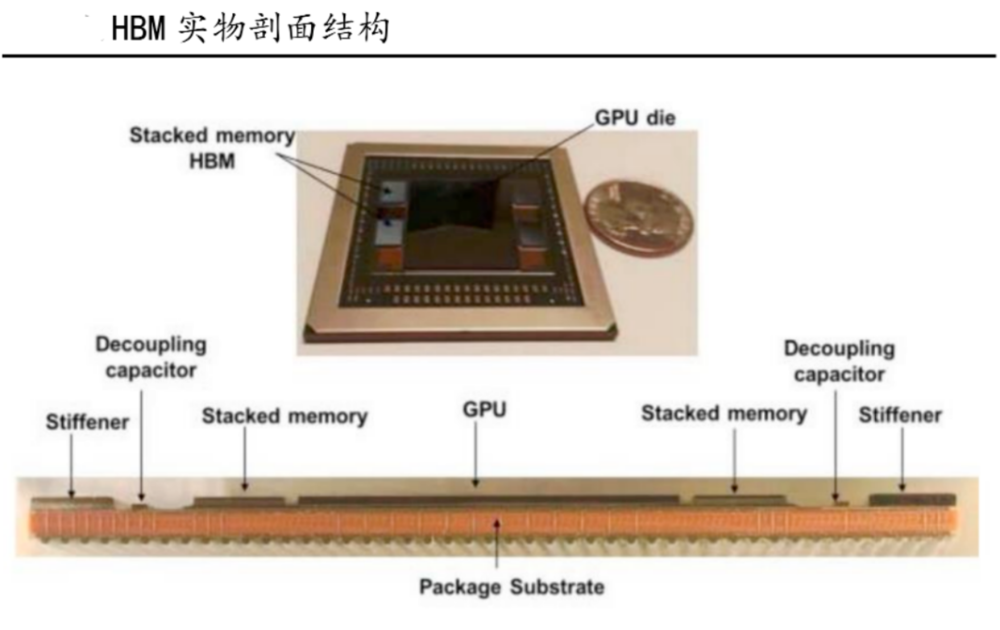

六氟化钨是目前唯一一种商用前驱气体,能够通过化学气相沉积(CVD)工艺,在硅片上均匀沉积钨金属薄膜。3纳米、5纳米的逻辑芯片要用它,3D NAND闪存要用它,就这两年最火的HBM高带宽内存,也要用它。

这两年AI算力需求爆炸,芯片越堆越高,六氟化钨的需求跟着一起往上飙。全球六氟化钨的用量,几年前还是几千吨,这几年几乎翻倍,而且翻得越来越快。每一颗AI芯片背后,都有一团看不见的六氟化钨气体,在给它搭骨架。

既然六氟化钨这么重要,中国又限制出口,那这两家日本公司为什么不选择绕开中国呢?答案很简单,因为绕不开。

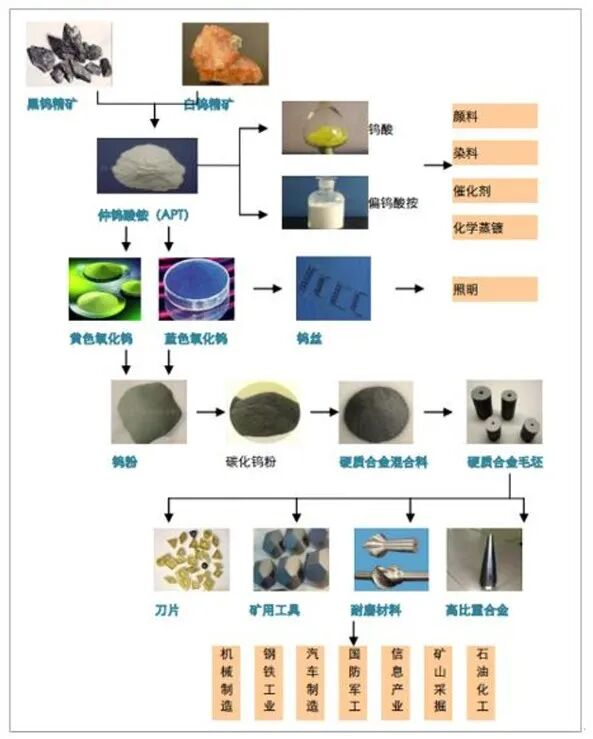

全球钨矿资源,八成以上集中在中国,而日本连一座可商用的钨矿都没有。

何况,这开矿还只是第一步,从矿石到能用于芯片级六氟化钨的高纯钨粉,中间还要经过提纯等工艺。能稳定规模化产出这种纯度的钨粉的国家,放眼全球,基本只有中国。

攻坚“6N”:国产特气如何从资源底层完成技术逆袭

需要说明的是,我们虽然手握全球绝大多数的钨矿,但长久以来,一直都在产业的最底层。

在很长一段时间里,中国在这条链上只是输出资源,卖钨矿、卖钨粉,生产低端六氟化钨,而芯片制造所需的6N级高纯度成品,长期依赖进口,国产化率极低。

六氟化钨纯度的要求极高,芯片用的是6N级别甚至更高,杂质含量不超过百万分之一,纯度要达到99.9999%。要做到这个纯度,得靠几十年攒下来的提纯工艺和认证壁垒。

一种新的六氟化钨要进晶圆厂,认证周期至少十八个月起步,纯度差一点点,可能造成几百万美元的晶圆报废。日本的关东电化、中央硝子,韩国的SK Specialty,几十年来早就筑起了这“最后一道工艺”的壁垒。

那么中国是怎么从“卖钨粉的”,一步步爬到“下游话事人”这个位置的?

首先是技术爬坡。长期以来,国内企业的技术瓶颈集中在6N级别及以上的提纯工艺。以中巨芯、中船特气、昊华科技为代表的一批企业,全力攻克行业壁垒,终于把产品纯度做到了6N。

紧接着是认证攻关。晶圆厂对气体供应商的替换极其保守,验证一种新型六氟化钨,需要经历从实验室分析、上机测试、小批量流片到大规模量产的全流程考核。这个过程不仅耗时,还伴随着极高的试错成本。

国产厂商抓住国内新建12英寸晶圆产线的窗口期,硬生生挤上了车。十几年前,国产6N级产品率先在国内主流存储和逻辑芯片厂通过验证,实现了零的突破。

最后是规模化替代。一旦通过认证,中国制造的成本优势就显现了出来。国内企业产能迅速扩张,将价格压到了日本同行的六到七折。根据业内测算,到2025年,国产6N级六氟化钨在国内市场的占有率已从5%以下,跃升至近65%,成功进入台积电、中芯国际等头部晶圆厂供应链。这一步,把中国从单纯的资源输出国,变成了全球六氟化钨市场的价格锚点和产能变量。

但这条路还没走完。中国每年仍需从韩国、美国、日本进口一部分六氟化钨成品。在这个市场里,中国还不是说话最大声的那一个,但是它正在成长为一股不可忽视的力量。

攻守易位:半导体供应链的权力重构与反向博弈

数据显示,三星2026年全年的六氟化钨需求约为920至1000吨,海力士约700吨,美光约500吨,台积电则约为900到1000吨。

过去这些客户采购的大头是日本货。但随着日本相关企业减产,未来中国厂商的占比将逐步提升。

需要说明的是,中国厂商并非首次出现在这些企业的名单中。中船特气的六氟化钨产品纯度已达到6N级,现有产能2000吨,新增的1000吨预计2027年达成。台积电、美光、SK海力士、中芯国际、长江存储早就是他们的长期客户。

不过,这场博弈里还有插曲。就在六氟化钨价格暴涨的同时,网上传出消息——SK海力士6月11日宣布,新一代375层3D NAND闪存将改用钼材料替代部分钨工艺,而三星早在2024年就已经用上了钼。一时间,“钼要取代钨了”“六氟化钨要过时了”等说法也跟着流传起来。

然而,这条消息同样经不起细看。钼替代的,只是3D NAND里一个很小的环节。据测算下来,到2027年,全球该环节的用钼量大概也就30吨。而相比之下,全球六氟化钨的年需求在8000到11000吨之间——这个替代比例,连0.4%都不到。至于HBM高带宽内存、高端逻辑芯片这些六氟化钨消耗量最大的领域,钼目前完全顶不上,工艺路线也截然不同。

近几周,六氟化钨被卷进了两个完全相反的“终局叙事”。一个说供给端要垮——日本永久停产;另一个说需求端要垮——钼要取代钨。两个故事都讲得有板有眼,其本质仍是全球博弈传到产业端的不确定性。

过去几十年,六氟化钨一直是产业链深处一个不起眼的环节。一种气体,一个化学式,价格涨跌只有业内人关心,但现在不一样了。

日本供应商的预警函已经发到了韩国客户的桌上,三星、海力士的采购团队正在紧急评估替代方案,中国厂商的产能扩张计划在加速推进。而这一切的起点,不过是中国在出口管制清单上加了几行字。

这恰恰是整场博弈最值得玩味的地方。长久以来,全球半导体供应链的权力结构是单向的:上游的设备、材料卡下游的制造,第一世界的技术卡第三世界的产能。但六氟化钨这个故事提供了一个反向的剧本,当一种材料的上游控制权足够集中,而它的下游需求又足够刚性,上游是可以反过来向下游说不的。

而这种叙事剧本,我们手里还有很多。