本文来自微信公众号: 财富情报局 ,作者:番茄,原文标题:《一守一弃两相离:重仓丰巢、高点清仓丰e足食,王卫的取舍逻辑》,头图来自:AI生成

资本市场里,最真实的故事,从来不是增长,而是被选择与被放弃。

曾经被顺丰董事长王卫坚定选择的“丰e足食”近期向港交所递交了招股书,然而,股东名单里却再也不见王卫的名字。

丰e足食诞生于无人零售风口,依靠顺丰的供应链优势野蛮生长,在其经营成色最佳时,被明德控股全面剥离。

这家由王卫亲手孵化的企业,究竟是印证其投资哲学的试错范本,还是风口试水、验证协同、巅峰体面离场的标准操作。

一、王卫消费端试错范本?

“丰e足食”的起源要追溯到2017年。无人零售成为资本追逐的焦点,阿里、美团、京东等电商巨头纷纷入局。彼时,顺丰的物流主业发展稳健。

在王卫的心中“靠搬货过日子不是顺丰的终极宿命”。即便在物流行业深耕多年,王卫仍抱有试水消费终端、完善产业生态的勃勃雄心。

2017年11月20日,“丰e足食”开始在深圳试运营,一周内就铺设了1000多个网店。“丰e足食”无人货架柜的快速铺设将顺丰存量资源优势发挥到极致,手握旁人难以企及的仓储、供应链成本优势。

在人员的选择上,王卫也是煞费苦心。丰e足食起步便配齐顺丰体系内的精英班子,他选中了29岁的单新宁以及37岁的袁升彪。

领头人单新宁拥有清北+海外名校经济学双学位,擅长战略测算与资本运作;搭档袁升彪身经百战,手握顺丰大客户、跨境电商两大核心业务资源。理论规划能力搭配集团内部成熟产业渠道,为王卫的零售布局筑牢执行根基。

在王卫的推演里,无人货架不是凭空创业,而是存量价值的二次变现。顺丰合作的厂区本身就有员工消费需求,不用从零拓客;快递小哥每日穿梭厂区路线,理论上可以顺路完成货架补货巡检,大幅压缩履约成本;同步联动顺丰自有快消采购渠道,能省去新品牌搭建供应链的巨额开支。

推演终究是推演,当这套逻辑应用到实际工作中时,困难是可想而知的。丰e足食早期人手不足,利用快递小哥充当“店长”。丰e足食官网显示,店长的职责包括补货上架、设备激活、商品管理、商品盘点等。可以推测的是,这一系列繁琐工作不仅不能赋能顺丰主业,反倒或可能增添一线员工的工作量。

在丰e足食的经营过程中,王卫也发现快消零售体系与顺丰主业的割裂。招股书显示,丰e足食2023-2025年约99%的营收均来源于智能零售柜商品销售。丰e足食主营业务依赖零食采购、仓配,只能靠市场化租赁仓库与运力解决问题,并不能给顺丰业务带来增量。

王卫一贯的投资逻辑是“只投能复用自身存量资源的风口项目”,换句话来说,投资的生意不仅要能用上顺丰现有资源,还要实现主业的双向赋能。显而易见得的是,丰e足食的业务并不能和顺丰主业产生强协同。

王卫一直是一个果决的投资者,发现“弱协同”苗头时,他的选择是体面离场。

二、明德控股清仓,王卫体面转身

资本市场的风潮来得快,去得也快。2017年“无人零售”行业还如日中天,到2018年行业便迎来泡沫破裂、大规模洗牌出清。

“高货损、高成本”致使果小美、七只考拉等众多玩家出局,丰e足食成为这场没有硝烟的战争中的唯一幸存者。背靠顺丰的丰e足食虽逃过了这场行业大洗牌,侥幸存活下来,却难以逃脱被王卫抛弃的命运。

2024年6月,明德控股(王卫100%持股企业)与单新宁订立股权转让协议,100万元将公司10.85%(约1200万元)股份转予单新宁。至此,明德控股实现100%清仓丰e足食。王卫、顺丰控股与丰宜再无任何股权、控制权绑定,公司正式交由管理层实控。

最初,王卫通过明德控股出资孵化丰e足食。“丰e+丰巢”,一条布局快递末端基建、一条则布局消费末端零售。选择放弃丰e足食,是由于其业务只能算作顺丰锦上添花的副业,而2024年递交招股书的丰巢,则能同顺丰主业双向赋能。

所以即便丰e足食业绩向好,王卫仍是铁了心要离开;即便丰巢2021年-2023年合计亏损37亿元,王卫仍始终牢牢把控第一大股东的席位。“不恋战弱协同资产”的原则体现在他每一次的投资决策中。

他选择在项目经营状态最好、资本认可度最高的时候体面离场,既回笼资金聚焦嘉里物流、丰巢、鄂州机场等核心物流资产,也不给集团财报、战略布局留下副业拖累。一留一卖之间对比鲜明:丰巢属于物流刚需底盘,长期重仓持有静待IPO;丰宜属于非核心零售副业,做大后果断切割放手。

王卫的放手就如同一枚硬币的两面,丰e足食告别了顺丰全方位的资源托举;但换个角度看,剥离了母公司战略枷锁后,管理层拥有完整经营决策权,能够放开手脚专注无人零售赛道发展。

单新宁没有辜负王卫的期待。

2026年,38岁的单新宁独自带领丰e足食走上赴港IPO的进程。9年时间,丰e足食从当年的侥幸存活到如今的赴港递表,数据不会说假话。

“18.4万台智能零售柜,市场份额21.5%,2025年交易总额行业第一。”单新宁的努力没有白费,在独立发展的过程中,公司也获得多轮融资,参与者不乏一线投资机构及老牌vc,软银、深创投、中金资本、松禾资本均位列股东名单。

股权层面,单新宁将丰e足食的控制权牢牢把握在手中,直接持股10.52%,通过深圳橙实、橙谊汇及名誉主席袁升彪等控制已发行股本总额43.28%的投票权。这种管理层全面接盘的股权格局,恰好与王卫一贯的控股风格形成对照。

这一股权安排也恰恰印证,即便王卫已全面退出丰e足食,其沉淀多年的产业管理与经营取舍理念,依旧深深烙印在这家企业的发展底色之中。丰e足食的稳健发展有赖于全直营模式,而这套模式脱胎于王卫打造顺丰的底层经营逻辑。

在王卫潜移默化的影响下,单新宁团队交出了不错的成绩单。招股书数据显示,2023-2025年度丰e足食营收分别为12.43亿元、16.52亿元以及20.09亿元,复合年增长率达27.1%。

三、重资产+高成本,丰e举债经营

王卫抛弃丰e足食,市场的普遍质疑在于,脱离了顺丰的仓储、供应链后,丰e足食的商业模式还能否走通?

事实上,丰e足食之所以能在“无人货架”大战中获胜,得益于顺丰手中握有其他企业难以复制的底牌:覆盖全国海量工厂、产业园、写字楼的B端企业客户资源,以及一张渗透全国的仓配物流网络。

脱离顺丰体系独立运营后,丰e足食盈利能力并未出现明显滑坡。从当前盈利数据来看,公司现阶段依旧保有显著的盈利优势,招股书数据显示,丰e足食毛利率由2023年度52.4%上升至2025年度55.8%。对比同行竞争对手,友宝在线毛利率近3年均保持在40%左右。

高毛利率得益于丰e足食深耕B端封闭场景,客流稳定,公司秉承单柜月销300元的精细化点位淘汰机制,商品损耗率被严格控制;同时,饮料品类贡献66.9%GMV,饮料行业属于快消领域高毛利赛道,头部瓶装饮料企业毛利率普遍维持在45%~60%。且饮料保质期长、库存损耗低,叠加办公园区封闭场景即时刚需属性,消费者就近即时消费,公司则可以适度提高商品售价,赚取更多利润。

尽管丰e足食毛利率处于较高水平,但单新宁团队还是难以扭转亏损的局面。2024年、2025年,公司分别亏损1726万元及3722万元。高毛利率未能转化为净利润,核心症结在于重资产扩张带来的高额期间费用持续侵蚀盈利空间。

丰e足食拥有18万台智能零售柜,属于大额固定资产;此外,公司想要保住高营收及高毛利率,就要持续铺设备、拓点位。

固定资产折旧、点位运维及开发等刚性开支规模居高不下,不断吞噬商品进销产生的毛利。招股书显示,2023年-2025年,公司销售成本逐年攀升,分别为5.91亿元、7.59亿元以及8.88亿元,分别占总营收的47.6%、46%以及44.2%。

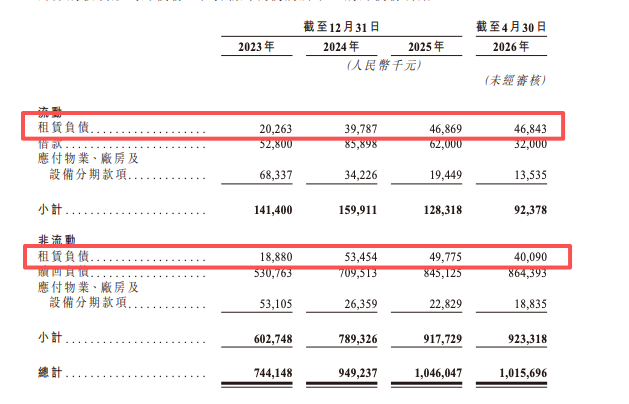

从业务端来看,丰e足食核心业务主要包括两大板块:智能零售柜商品销售、广告及其他服务。其中,智能零售柜商品销售为核心业务,该项业务营收占比常年为99%。而核心业务扩张离不开持续签约点位、租赁场地,由此产生了规模不小的租赁负债与使用权资产压力。

2023年末公司租赁负债仅3910万元,2024年大幅攀升至9320万元,大增5410万元;2025年末小幅上涨至9660万元。截至2026年4月,租赁负债仍高达8690万元,仅时隔四个月,规模已接近2025年末全年水平,长期点位租约带来的刚性支付压力居高不下。

此种情况下,公司只能举债经营。2023年、2024年公司负债持续攀升,由5280万元上升至8590万元。2025年借款金额虽阶段性回落6200万元,但2026年4月末借款金额再度反弹至9800万元。显而易见的是,公司借款规模波动抬升,偿债压力反复加大。

自身业绩承压外,丰e足食还要面临强劲的竞争对手。友宝在线虽然毛利率不及丰e足食,却走出一套第负债、多元业务、全场景覆盖的发展路径;农夫山泉及元气森林虽不属于直接竞品,但也拥有自营货柜及品牌自由渠道。

尽管单新宁团队在研发端持续投入,打造出FLOW Pilot智能体系统,依托AI技术实现商品选品、线路补货、点位运维全链路数字化调度,有效提升了线下运营效率。

但随着创始人背书效应消退,母体供应链优势与仓储红利逐步消散,丰e足食行业红利极易被其他对手蚕食,未来能否在激烈的无人零售赛道中稳住优势、实现突围,依旧充满不确定性。